LIT ติดปีก! เป้าสินเชื่อพุ่งแตะหมื่นล้าน หนุนกำไรปีนี้นิวไฮ

LIT ติดปีก! เป้าสินเชื่อพุ่งแตะหมื่นล้าน หนุนกำไรปีนี้นิวไฮ ชูจุดแข็งปล่อยสินเชื่อรวดเร็ว วงเงินสูง ไม่ต้องมีหลักทรัพย์ค้ำประกัน ฟากโบรกฯ เชียร์ “ซื้อ” เป้าสูง-อัพไซด์เพียบ

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลบทวิเคราะห์ของ บริษัท ลีซ อิท จำกัด (มหาชน) หรือ LIT หลังราคาหุ้นปรับตัวขึ้น โดยวานนี้ (18 พ.ค.) ปิดที่ 11.70 บาท ปรับตัวขึ้น 0.40 บาท หรือ 3.54% ด้านมูลค่าซื้อขาย 210.98 ล้านบาท โดยราคาหุ้นยังมีอัพไซด์จากราคาเป้าหมายสูงสุดที่นักวิเคราะห์ให้ที่ 14.75 บาท อยู่ 26.07%

สำหรับปัจจัยที่ส่งผลให้ราคาหุ้นปรับตัวขึ้นนั้น คาดว่ามาจากสาเหตุที่บริษัทประกาศผลการดำเนินงานงวดไตรมาส 1/60 ออกมาอย่างโดดเด่น โดยมีกำไรสุทธิ 34.43 ล้านบาท เพิ่มขึ้น 71.79% จากปีก่อนมีกำไร 20.04 ล้านบาท หลังเจาะตลาดเพิ่มขึ้น อีกทั้งได้รับความเชื่อมั่นจากลูกค้าทำให้ฐานสินเชื่อและยอดปล่อยสินเชื่อขยายตัวได้สูง

ขณะเดียวกัน แนวโน้มผลการดำเนินงานไตรมาส 2/60 จะเติบโตต่อเนื่องจากไตรมาสแรก จากปริมาณการปล่อยสินเชื่อที่เพิ่มขึ้น ตามความต้องการใช้เงินของภาคเอกชน ทั้งบริษัทขนาดใหญ่ รวมถึงบริษัทขนาดกลางและย่อม (SME) ประกอบกับบริษัทมีการเสนอขาย LIT-W1 จึงส่งผลให้บริษัทไม่มีปัญหาในเรื่องของเงินทุน เพื่อใช้ในการปล่อยสินเชื่อใหม่ จึงเป็นปัจจัยหนุนที่ทำให้กำไรสุทธิในปีนี้เติบโตดีกว่าปีก่อน

โดยนายสมพล เอกธีรจิตต์ กรรมการผู้จัดการ LIT ผู้ดำเนินธุรกิจให้บริการสินเชื่อครบวงจร ประเภท Non-Bank ซึ่งมีกลุ่มลูกค้าเป็นผู้ประกอบการธุรกิจขนาดกลางและขนาดย่อม (SMEs) เปิดเผยว่า ผลการดำเนินงานของบริษัทในไตรมาส 1/60 มีรายได้รวม 96 ล้านบาท เพิ่มขึ้น 39.62 ล้านบาท หรือ 70.28% เทียบช่วงเดียวกันของปีก่อนมีรายได้รวม 56.38 ล้านบาท มีกำไรสุทธิ 34.43 ล้านบาท เพิ่มขึ้น 14.39 ล้านบาท หรือ 71.79% ตามแผนงานที่ได้วางไว้

เนื่องจากบริษัทเดินหน้าขยายฐานลูกค้าวิสาหกิจขนาดกลางและย่อม (SMEs) ซึ่งถือเป็นกลุ่มลูกค้าเป้าหมายหลักของบริษัท ซึ่งมีจุดเด่นด้วยการให้บริการสินเชื่อเพื่อธุรกิจ SMEs โดยมีสินเชื่อหลากหลายประเภทที่ออกมาอย่างเข้าใจผู้ประกอบการ SMEs โดยเฉพาะ และมีทีมงานที่มีประสบการณ์ และสามารถเป็นที่ปรึกษาทางการเงินให้กับลูกค้า SMEs ได้อย่างจริงใจและโปร่งใส

สำหรับแผนการดำเนินงานในปี 60 บริษัทตั้งเป้าหมายขยายพอร์ตลูกหนี้สินเชื่อรวมให้ไปถึง 2,200 ล้านบาท และกำหนดเป้าหมายการปล่อยสินเชื่อ 10,000 ล้านบาท ซึ่งจะช่วยผลักดันรายได้เติบโตไม่ต่ำกว่าเป้าหมาย กล่าวคือเติบโต 30% เมื่อเทียบกับปีที่ผ่านมา และช่วยผลักดันให้สามารถทำสถิติกำไรสูงสุดใหม่อย่างต่อเนื่อง

“แม้ LIT จะมีจุดแข็งในด้านของการปล่อยสินเชื่อได้อย่างรวดเร็ว ให้วงเงินสูง และลูกค้าไม่จำเป็นต้องมีหลักทรัพย์ค้ำประกัน แต่เราก็ให้ความสำคัญกับการบริหารความเสี่ยง โดยบริษัทฯมีการตั้งสำรองเผื่อหนี้สงสัยจะสูญในไตรมาสที่ 1/60 เป็น 2.9% ของยอดลูกหนี้คงเหลือ และคุมสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs) ไว้ที่ระดับไม่เกิน 3% อีกทั้ง บริษัทฯมีนโยบายในการคัดกรองลูกค้าอย่างเข้มงวดเพื่อให้สอดคล้องกับสภาวะเศรษฐกิจในปัจจุบัน เพื่อป้องกันความเสี่ยงที่จะเกิดขึ้นในอนาคต” นายสมพลกล่าว

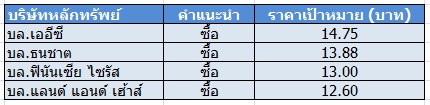

ด้านนักวิเคราะห์ บล.เออีซี ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” LIT ราคาเป้าหมาย 14.75 บาท/หุ้น โดยกำไรสุทธิช่วงไตรมาส 1/60 คิดเป็น 28% ของประมาณการทั้งปีซึ่งสูงเกินไป สืบเนื่องจากพอร์ตสินเชื่อมีการขยายตัวที่เร็วเกินคาด เพื่อสะท้อนถึงปัจจัยบวกดังกล่าว ฝ่ายวิจัยจึงขอปรับเพิ่มประมาณการกำไรสุทธิตั้งแต่ปี 60 เฉลี่ยปีละ 8%

โดยภายใต้ประมาณการใหม่คาด LIT จะมีกำไรสุทธิปี 60 ที่ 147 ล้านบาท โต 45.6% จากปีก่อน และโตต่อ 38.7% จากปีก่อนในปี 61 หนุนด้วยการขยายตัวของพอร์ตสินเชื่อที่โดดเด่น สอดคล้องกับความต้องการสินเชื่อของผู้ประกอบการ SME ที่ยังมีอยู่มาก

อีกทั้งล่าสุดได้ปล่อยให้กับโครงการ ห้วยโสมง มูลค่าตามสัญญากว่า 215 ล้านบาท (ระยะเวลา 720 วัน) ทำให้คาดจะสามารถบรรลุเป้าหมายของพอร์ตสินเชื่อรวมปี 60 ที่บริษัทตั้งไว้ 2,200 ล้านบาท ได้ตั้งแต่ไตรมาส 2/60 (ณ สิ้นช่วง ไตรมาส 1/60 มีสินเชื่อรวม 1,934 ล้านบาท) ขณะที่ต้นทุนเงินทุนคาดปรับตัวลง หลังเสนอขาย LIT-W1 ได้ครบทั้งจำนวน ทำให้มีเงินทุนหมุนเวียนเพิ่มขึ้น 400 ล้านบาท เพื่อรองรับการขยายธุรกิจ

ส่วนนักวิเคราะห์ บล.ธนชาต ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” LIT ราคาเป้าหมาย 13.88 บาท/หุ้น ด้วยปัจจัยสนับสนุนจากสินเชื่อ Facti กับ Pject fiace มีแนวโน้มขยายตัว 400 ล้านบาทในปีนี้ หรือ เพิ่มขึ้น 22% จากสิ้นปีก่อนที่ 1.8 พันล้านบาท ขณะที่การออก LIT-W1 160 ล้านหน่วย ที่ราคา 2.50 บาท ทำให้บริษัทได้เงินเข้ามาอีก 400 ล้านบาท และเป็นการเพิ่มฐานทุน เพื่อต่อยอดการปล่อยสินเชื่อในช่วง 1-3 ปีข้างหน้า ทำให้ฝ่ายวิจัยคาดว่ากำไร LIT จะขยายตัวแกร่ง 60% ปีนี้ ที่ 160 ล้านบาท

ขณะที่นักวิเคราะห์ บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” LIT ราคาเป้าหมาย 13 บาท/หุ้น โดยฝ่ายวิจัยปรับประมาณการกำไรสุทธิปี 60 ขึ้น 12% เป็น 148 ลบ. เพิ่มขึ้น 47% จากปีก่อน โดยส่วนใหญ่เป็นการปรับเพิ่มประมาณการสินเชื่อโครงการ (Project loan) ขึ้นจากเดิม 700 ลบ. เป็น 850 ลบ. เพิ่มขึ้น 33% จากปีก่อน ซึ่งจากสินเชื่อส่วนนี้ที่ดีกว่าคาดและเกินกว่าที่ฝ่ายวิจัยคาดไว้ทั้งปีไปแล้ว ทั้งนี้ LIT ได้แจ้งตลาดฯเกี่ยวกับการให้วงเงินให้กับโครงการชลประทานฯมูลค่า 215 ลบ. ระยะเวลา 2 ปี (น่าจะทยอยบันทึกตามเวลาการให้สินเชื่อ)

ทั้งนี้นักวิเคราะห์ บล.แลนด์ แอนด์ เฮ้าส์ ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” LIT ราคาเป้าหมาย 12.60 บาท/หุ้น โดยแนวโน้มไตรมาส 2/60 เมื่อปลายเดือนเม.ย. 60 LIT ประสบความสำเร็จในการขาย LIT-W1 จำนวน 160 ล้านหน่วย รวม 400 ลบ. ฝ่ายวิจัยคาดว่า LIT จะนำเงินมาปล่อยสินเชื่อใหม่ (LIT เพิ่งแจ้งข่าวการปล่อยสินเชื่อโครงการใหม่มูลค่า 216 ลบ. เมื่อต้นเดือน พ.ค.) และคืนเงินกู้บางส่วน ซึ่งน่าจะหนุนกำไรไตรมาส 2/60 ให้เติบโตสูงได้ต่อ

ขณะเดียวกันยังคงประมาณการกำไรปี 60-61 ที่ 146 ลบ. (เพิ่มขึ้น 45% จากปีก่อน) และ 184 ลบ. (เพิ่มขึ้น 26% จากปีก่อน) ทั้งนี้ แม้การที่ NPL เพิ่มขึ้นค่อนข้างมากอาจเป็นแรงกดดันให้ LIT ต้องเพิ่มการตั้งสำรองในช่วงที่เหลือของปี เพื่อผลักดัน Coverage ratio ให้สูงขึ้น แต่จะชดเชยได้จากการเติบโตของรายได้ซึ่งตัวเลขไตรมาส 1/60 ที่ออกมา เติบโตดีกว่าประมาณการ