เปิดโผ 5 หุ้นดิ่งหนักรับปีจอ! GL รับสภาพราคาทรุดไม่เลิก 26%

เปิดโผ 5 หุ้นดิ่งหนักรับปีจอ! GL รับสภาพราคาทรุดไม่เลิก 26%

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจราคาหุ้นของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย SET รอบ 1 เดือนปี 2561ผ่านมา โดยเทียบราคาปิด ณ วันที่ 29 ธ.ค.60-31 ม.ค.60 โดยตลอดช่วง 1 เดือนที่ผ่านมาดัชนีตลาดหลักทรัพย์ SET ปรับตัวขึ้น 4.17% โดยเทียบจากดัชนียืนอยู่ที่ระดับ 1,753.71 จุด (29 ธ.ค.60) มาอยู่ที่ระดับ 1,826.86 จุด (31ม.ค.61) บวกไป 73.15 จุด

โดยแรงซื้อที่เข้ามาหนุนให้ดัชนีปรับตัวขึ้น เป็นผลมาจากนักลงทุนเข้ามาลงทุนกลุ่มหุ้นที่มีแนวโน้มของ Earnings ปี 2561 ที่ดีมากต่อเนื่อง รวมทั้งหุ้นที่เกี่ยวข้องกับราคาน้ำมันที่มีการประเมินมูลค่าไม่แพง อีกทั้งยังแนะนำหุ้นที่คาดว่างบไตรมาส 4/60 จะออกมาดี และมีแนวโน้มสดใสต่อเนื่องในปี 61

อย่างไรก็ตามหากสำรวจอีกด้านหนึ่งจะพบว่ามีกลุ่มหุ้นที่ปรับตัวลดลงเช่นกัน เนื่องจากมีประเด็นลบเข้ามากระทบและแผนธุรกิจไม่ชัดเจน ทำให้นักลงทุนเทขายหุ้นออกมาไม่หยุด ดังนั้นครั้งนี้จึงขอเลือกนำเสนอหุ้นที่ปรับตัวลงแรงเกิน 15% มานำเสนอเป็นหลัก โดยในครั้งนี้มีหุ้นที่เข้ามาติดเกณฑ์ดังกล่าวทั้งหมด 5 ตัว คือ GL,EPCO,ILINK,SDCและ BRR

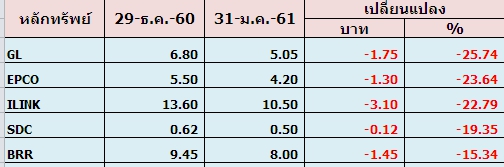

โดยหุ้นที่ปรับลงแรงสุดประจำเดือนมกราคม 2561 คือ อันดับ 1 บริษัท กรุ๊ปลีส จำกัด (มหาชน) หรือ GL ราคาปรับตัวลง 25.74% มาอยู่ที่ระดับ 6.80 บาท (31 ม.ค.61) ลบไป 1.75 บาท จากระดับ 5.05 บาท (29 ธ.ค. 60) ราคาหุ้นปรับตัวแรงเนื่องจากความกังวลของนักลงทุนต่อการที่บริษัทได้ให้เงินกู้ยืมแก่บริษัทย่อยในสิงคโปร์ ซึ่งบริษัทย่อยนี้ได้ให้บริษัทอื่นสองกลุ่มในเกาะไซปรัส และสิงคโปร์กู้ยืมเงินต่อ หรือ “แครี่เทรดข้ามชาติ” และได้นำหลักทรัพย์ส่วนหนึ่งที่เป็นหุ้นของบริษัทมาเป็นหลักทรัพย์ค้ำประกันเงินกู้ยืมจากบริษัทย่อย

ประเด็นดังกล่าวส่งผลกระทบต่อธุรกิจและราคาหุ้นอย่างหนักปี 60 และยังกระทบต่อเนื่องมาเดือนมกราคม 2561 เนื่องจากบริษัทยังไม่สามารถชี้แจงข้อมูลการปล่อยกู้ได้ชัดเจน

อีกทั้งช่วงที่ผ่านมามีประเด็นลบออกมากระทบอย่างต่อเนื่อง อาทิ การตรวจพบปมฉาว ก.ล.ต.ญี่ปุ่นเคยสั่งปรับฐานปั่นหุ้น จนทำให้นายทัตซึยะ โคโนชิตะ ประธานกรรมการ ต้องลาออกจากตำแหน่ง ไม่เพียงเท่านั้นโบรกเกอร์ได้ออกมาเตือนเรื่องการเข้าลงทุน

นอกจากนี้ก.ล.ต.ได้แจ้งให้ GL แก้ไขงบการเงิน แบบรายงาน 56-1 และแบบรายงาน 56-2 ให้ถูกต้อง ตรงต่อความเป็นจริงโดยเร็ว จนถึงขณะนี้บริษัทก็ยังมีปัจจัยลบเข้ามาไม่ขาดสายไม่ว่าจะเป็นกรรมการบริษัทที่ทยอยลาออก และประเด็นกรณี J Trust Co., Ltd. (J Trust) หรือกลุ่มเจทรัสต์ ที่ต้องการยกเลิกการลงทุนในหุ้นกู้แปลงสภาพของ GL จำนวน 180 ล้าน พร้อมกับดำเนินการทางกฎหมายกับบริษัทและบุคคลอื่นในประเทศไทย ประเทศสิงคโปร์ และเกาะบริติชเวอร์จิน ซึ่งทำให้นักลงทุนกังวลเนื่องจากอาจมีผลต่อการปิดงบการเงินปี 2560

อันดับ 2 บริษัท โรงพิมพ์ตะวันออก จำกัด (มหาชน) หรือ EPCO ราคาปรับตัวลง 23.64% มาอยู่ที่ระดับ 4.20 บาท (31ม.ค.61) ลบไป 1.30 บาท จากระดับ 5.05 บาท (29 ธ.ค.60) ราคาหุ้นปรับตัวแรงเนื่องจากนักลงทุนกังวลเกี่ยวกับประเด็นข่าว นายกำพล วิระเทพสุภรณ์ หรือเสี่ยกำพล ซึ่งเป็นผู้ถือหุ้นอันดับที่ 3 ของบริษัทเข้าไปพัวพันกับคดีการตรวจค้นสถานบันเทิงแห่งหนึ่งทำให้นักลงทุนเทขายหุ้นอย่างหนัก

อย่างไรก็ตามแม้ว่าผู้บริหารของ EPCO จะออกมาชี้แจงเกี่ยวกับประเด็นข่าวดังกล่าวว่า เสี่ยกำพล จะไม่ส่งผลกระทบต่อการดำเนินธุรกิจของบริษัท เนื่องจากเป็นเพียงผู้ถือหุ้นไม่มีอำนาจบริหารแต่ราคาหุ้นก็ยังไม่ฟื้นตัวชัดเจน

สำหรับ นายยุทธ ชินสุภัคกุล ประธานกรรมการ EPCO เปิดเผยว่า กรณีที่นายกำพล วิระเทพสุภรณ์ หรือเสี่ยกำพล ซึ่งปัจจุบันเป็นผู้ถือหุ้นใหญ่อันดับ 3 ของ EPCO ได้เริ่มต้นซื้อหุ้น EPCO กว่า 2 ล้านหุ้น เมื่อต้นปี 2559 คาดว่ามาจากผลการดำเนินงานที่ผ่านมา น่าจะเป็นปัจจัยที่ทำให้เสี่ยกำพลเล็งเห็นความเติบโตของธุรกิจ จึงทยอยซื้อเพิ่มเรื่อยมา และไม่เคยขายออก

สำหรับคดีของเสี่ยกำพล ไม่ส่งผลกระทบต่อการดำเนินธุรกิจของบริษัทแต่อย่างใด เนื่องจากเป็นเพียงผู้ถือหุ้น ไม่มีอำนาจบริหาร และที่ผ่านมาไม่เคยเข้ามาก้าวก่ายการบริหาร อีกทั้งธุรกิจของบริษัทมีปัจจัยพื้นฐานที่แข็งแกร่ง ทำให้ไม่ได้รับผล กระทบจากกรณีที่เกิดขึ้นแต่อย่างใด

ทั้งนี้ บริษัทยังคงเดินหน้าขยายการลงทุนโรงไฟฟ้าทั้งในประเทศและต่างประเทศ เพื่อเพิ่มแหล่งที่มาของรายได้ประจำ นอกเหนือจากธุรกิจโรงพิมพ์ที่ยังคงมีกำไรเข้ามาอย่างต่อเนื่อง แม้แนวโน้มการเติบโตจะมีจำกัด

อันดับ 3 บริษัท อินเตอร์ลิ้งค์ คอมมิวนิเคชั่น จำกัด (มหาชน) หรือ ILINK ราคาปรับตัวลง 22.79% มาอยู่ที่ระดับ 10.50 บาท (31ม.ค.61) ลบไป 3.10 บาท จากระดับ 13.60 บาท (29 ธ.ค.60) ราคาหุ้นปรับตัวแรงเนื่องจากนักลงทุนกังวลผลประกอบการในช่วงครึ่งแรกปี 61 จะมีผลขาดทุนจากการเร่งงานก่อสร้างระบบสาธารณูปโภค AOT เฟส 2

บล.ทิสโก้ ระบุในบทวิเคราะห์ว่า ILINK อยู่ระหว่างปรับประมาณการ เนื่องจากแนวโน้มผลประกอบการมีแนวโน้มต่ำกว่าคาดมากจากไตรมาส 4/60 ที่คาดจะพลิกเป็นขาดทุนและอาจมีค่าใช้จ่ายพิเศษต่อเนื่องในช่วงครึ่งปีแรก 61 จึงอยู่ระหว่างการปรับประมาณการ เบื้องต้นแนะนำหลีกเลี่ยงการลงทุนในช่วงครึ่งปีแรก 61 จากยังมีความอ่อนแอและความไม่แน่นอนสูง ขณะที่งาน Submarine Cable เกาะสมุยและเกาะเต่ามีความเป็นไปได้ที่จะถูกนำออกมาประมูลทีละงานส่งผลให้เกิดการแข่งขันที่สูงขึ้น

โดยผลประกอบการไตรมาส 4/60 ของ ILINK คาดมีกำไรสุทธิราว 55 ล้านบาท เพิ่มขึ้น 16 จากปีก่อน, ลดลง 18% จากไตรมาสเดียวกันเมื่อปีก่อน โดยคาดรายได้รวมอยู่ที่ 1,099 ล้านบาท เพิ่มขึ้นสูง 23.8% จากปีก่อน จากรายได้ธุรกิจวิศวกรรมและเทเลคอมที่เพิ่มขึ้น 81.4% และ 49% ตามลำดับ จากการรับรู้งานจาก Backlog ที่เพิ่มขึ้นและงาน USO เฟสแรก

ขณะที่ธุรกิจจัดจำหน่ายคาดรายได้อยู่ที่ 478 ล้านบาท ลดลง 3% จากปีก่อน, ลดลง 11% จากไตรมาสเดียวกันเมื่อปีก่อน ยังอ่อนแอจากการแข่งขันที่สูงขึ้น ด้านอัตรากำไรขั้นต้นคาดลดลงเหลือ 18.7% จากผลของอัตรากำไรที่ลดลงของทุกธุรกิจส่งผลให้อัตรากำไรสุทธิลดลงเหลือ 5.0% จาก 6.2% ในไตรมาส 3/60

อย่างไรก็ตาม แม้จะมีมุมมองเชิงบวกต่อธุรกิจหลักจัดจำหน่ายสายสัญญาณที่น่าจะกลับมาเติบโตได้ราว 5% ในปีนี้จากการปรับกลยุทธ์ในการขายและต่อรองกับ Supplier เพื่อให้มีอัตรากำไรดีขึ้นได้ แต่ธุรกิจวิศวกรรมและเทเลคอมยังต้องเผชิญความท้าทายจากอัตรากำไรที่ลดลงจากเดิมและนโยบายจากภาครัฐที่ให้นำสายไฟฟ้าและสายสื่อสารลงดิน ซึ่งจะกระทบ ITEL ที่อาจเกิดค่าใช้จ่ายพิเศษในการนำสายเคเบิ้ลกว่า 170 กม. ลงสู่ท่อใต้ดินของ TOT และเสียค่าเช่าเพิ่มเติมกว่า 5-40 ล้านบาทต่อปี อีกทั้งยังเป็นความเสี่ยงต่อเนื่องไปยังสินทรัพย์ของ ITEL ในพื้นที่อื่นๆในอนาคตอีกด้วย

อีกทั้ง อาจคาดขาดทุนในช่วงครึ่งแรกปี 61 จากการเร่งงาน โดยหลักๆ จากการรับรู้ต้นทุนส่วนเพิ่มราว 200-300 ล้านบาท เพื่อเร่งงานก่อสร้างระบบสาธารณูปโภค AOT เฟส 2 (มูลค่า 1.9 พันล้านบาท ที่ประมูลมาได้เมื่อ มิ.ย.16) เนื่องจากสามประสิทธิ์ก่อสร้างงานล่าช้าและไม่สามารถดำเนินงานต่อได้ ทำให้ ILINK ซึ่งอยู่ภายใต้ “SG & ILINK Consortium” ต้องหา Sub-contractor รายใหม่แทนสามประสิทธิ์เข้ามาดำเนินงานต่อให้ทันเวลาส่งมอบ อย่างไรก็ดียังมีความไม่แน่นอนของการรับรู้ค่าใช้จ่ายดังกล่าวว่าจะเกิดขึ้นในไตรมาส 4/60 หรือในปี 2561 ทำให้อยู่ระหว่างทบทวนประมาณการ

อันดับ 4 บริษัท สามารถ ดิจิตอล จำกัด (มหาชน) หรือ SDC ชื่อย่อเดิม SIM ราคาปรับตัวลง 19.35% มาอยู่ที่ระดับ 0.50 บาท (31ม.ค.61) ลบไป 0.12 บาท จากระดับ 0.62 บาท (29 ธ.ค.60) ราคาหุ้นปรับตัวแรงเนื่องจากผลการดำเนินงานขาดทุนตั้งแต่ปี 59 และในงวด 9 เดือนปี 2560 ยังขาดทุนหนักทำให้ราคาหุ้นอ่อนตัวอย่างต่อเนื่อง

สำหรับผลการดำเนินงาน SDC งวด 9 เดือนปี 2560 ขาดทุนสุทธิ 840.81 ล้านบาท เพิ่มขึ้นจากช่วงเดียวกันของปีก่อนอยู่ที่ 292.65 ล้านบาท

อย่างไรก็ตามบริษัทปรับโครงสร้างธุรกิจเป็น 5 สายหลักเพื่อเป็นกำลังสำคัญในการสร้างรายได้ประจำมากขึ้น ประกอบด้วย Digital network ดำเนินธุรกิจให้บริการด้านการสื่อสารผ่านระบบดิจิตอล,Digital Content ภายใต้คอนเซป “Digital Lifestyle”

โดยคอนเทนต์ที่ได้รับความนิยม, iSport ซึ่งเปิดตัวอย่างยิ่งใหญ่ไปเมื่อต้นปี มุ่งสู่ความเป็น Digital Sport ที่ดำเนินธุรกิจกีฬาครบวงจร สอดรับกับเทรนด์ยุคดิจิตอลและการเข้าสู่ยุคของกีฬาและสุขภาพ,Zazzet ธุรกิจ Startup ที่ให้บริการขายฝากสินทรัพย์ออนไล์ผ่านเว็บ Zazzet (ซีแอสเซ็ท) และ iOT ดำเนินธุรกิจจำหน่ายมือถือและ gadget

อันดับ 5 บริษัท น้ำตาลบุรีรัมย์ จำกัด (มหาชน) หรือ BRR ราคาปรับตัวลง 15.34% มาอยู่ที่ระดับ 8.00 บาท (31ม.ค.61) ลบไป 1.45 บาท จากระดับ 9.45 บาท (29 ธ.ค.60) ราคาหุ้นปรับตัวแรงนับตั้งแต่บริษัทแจ้งผลประกอบการไตรมาส 3/60 ขาดทุนสุทธิ 81.58 ล้านบาท จากช่วงเดียวกันของปี 59 มีกำไรสุทธิ 99.90 ล้านบาท จากการปรับตัวลดลงของราคาน้ำตาลทรายในตลาดโลก ส่งผลให้กำไรขั้นต้นลดลง 168 ล้านบาท

นอกจากนี้บริษัทมีการขาดทุนจากรายการอัตราแลกเปลี่ยนเงินตราต่างประเทศ 9.53 ล้านบาท จากการแข็งค่าของสกุลเงินบาทเมื่อเทียบกับสกุลเงินสำหรับการส่งออก

โดยปัจจัยดังกล่าวทำให้นักลงทุนกังวลและเทขายหุ้นออกมาไม่หยุดและต่อเนื่องมาในเดือนมกราคม2561 และทำให้ราคาหุ้นเป็นขาลงชัดเจนจนถึงขณะนี้

ด้านนายอนันต์ ตั้งตรงเวชกิจ ประธานกรรมการบริหาร คาดผลประกอบการในปี 61 จะทำได้ไม่ต่ำกว่าปีนี้ที่คาดว่าจะมีรายได้ราว 5.5 พันล้านบาท แม้ว่าราคาน้ำตาลในขณะนี้อาจจะปรับลดลงมาบ้าง แต่บริษัทมีกำลังการผลิตเพิ่มขึ้นตามปริมาณอ้อยที่เข้าหีบที่สูงขึ้น และยังรายได้จากการต่อยอดธุรกิจหลักเข้ามาช่วยเสริมรายได้อีกส่วนหนึ่ง

บริษัทคาดว่าในปีฤดูการผลิต 61/62 จะมีปริมาณอ้อยเข้าหีบราว 2.6-2.8 ล้านตัน จากปีนี้ที่มี 2.2 ล้านตัน และมีโอกาสสูงขึ้นไปถึง 3 ล้านตัน เนื่องจากบริษัทได้เพิ่มพื้นที่ปลูกอ้อย และขยายพื้นที่สนับสนุนชาวไร่อ้อย พร้อมทั้งอยู่ระหว่างมองหาพื้นที่ใหม่เพื่อเพาะปลูกอ้อยในประเทศเพื่อนบ้าน เช่น เมียนมา เพื่อรองรับการขยายกำลังการผลิตในอนาคต

ในแง่ราคาน้ำตาลนั้น คาดว่าในปี 61 จะเคลื่อนไหวค่อนข้างทรงตัวจากปีนี้ที่ราว 15 เซนต์/ปอนด์ ซึ่งปรับลดลงมาจากปีก่อน แต่บริษัทได้ทำสัญญาขายล่วงหน้าไปแล้วราว 30% ของปริมาณผลผลิตที่ราคา 19.20 เซนต์/ปอนด์ จึงน่าจะช่วยลดผลกระทบไปได้บางส่วน ขณะที่คาดว่าผลผลิตส่วนที่เหลือ 70% จะขายได้ในราคาบวกพรีเมียม หรือไม่ต่ำกว่า 17 เซนต์/ปอนด์ เนื่องจากคาดว่าปริมาณซัพพลายในตลาดโลกในปีหน้ามีโอกาสปรับลดลง หลังจากมีข่าวว่าบราซิลซึ่งเป็นผู้ผลิตน้ำตาลรายใหญ่ของโลกอาจนำผลผลิตอ้อยไปผลิตเป็นเอทานอลเพิ่มขึ้น

นอกจากนั้นจากปริมาณการหีบอ้อยเพิ่มขึ้นยังทำให้บริษัทจะมีผลผลิตที่ได้จากกระบวนการผลิตน้ำตาลมาผลิตกระแสไฟฟ้าเพิ่มขึ้นด้วย โดยขณะนี้บริษัทได้ก่อสร้างโรงไฟฟ้าแห่งที่ 3 ขนาดกำลังการผลิต 9.9 เมกะวัตต์ เสร็จเรียบร้อยแล้ว และอยู่ระหว่างเตรียมแผนสร้างโรงไฟฟ้าแห่งที่ 4 ขนาดกำลังการผลิต 9.9 เมกะวัตต์เช่นกัน

นายอนันต์ กล่าวว่า บริษัทมีแผนจะยื่นเข้าร่วมโครงการเสนอขายไฟฟ้าตามโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนในแบบ VSPP Semi-Firm จำนวน 2 โครงการ คือ โรงไฟฟ้าแห่งที่ 3 และแห่งที่ 4 โดยคาดหวังว่าจะได้รับคัดเลือก ซึ่งหากสามารถขายไฟฟ้าให้กับการไฟฟ้าส่วนภูมิภาค (กฟภ.) ได้ บริษัทก็จะสร้างโรงไฟฟ้าแห่งใหม่ขึ้นมาเพื่อผลิตไฟฟ้าป้อนให้กับโรงงานในกลุ่มแทน

สำหรับแผนลงทุนในปี 61 ตั้งงบลงทุนไว้ราว 1,000 ล้านบาท ซึ่งเป็นเงินที่ระดมทุนมาได้จากการจัดตั้งกองทุนโครงสร้างพื้นฐาน น้ำตาลกลุ่มบุรีรัมย์ (BRRGIF) ที่มีขนาดกอง 3.6 พันล้านบาท ซึ่งคาดว่าจะรองรับการลงทุนของบริษัทในระยะ 2-3 ปี โดยการลงทุนในปี 61 ส่วนใหญ่ราว 400 ล้านบาทจะใช้โรงงานผลิตน้ำตาลทรายขาวบริสุทธื์ กำลังการผลิต 1.2 แสนตัน/ปี ส่วนเงินลงทุนที่เหลือจะใช้ในโรงไฟฟ้า และการพัฒนาผลิตภัณฑ์เพิ่มมูลค่าจากผลผลิต (by product) ซึ่งบริษัทอยู่ระหว่างการศึกษาผลิตภัณฑ์หลายชนิดที่ทำจากชานอ้อย

ส่วนโครงการก่อสร้างโรงงานผลิตน้ำตาลแห่งใหม่ 2 โรงในจังหวัดบุรีรัมย์และสุรินทร์ กำลังการผลิตโรงละ 2 หมื่นตัน/วัน คาดว่าจะเริ่มจัดทำรายงานการวิเคราะห์ผลกระทบด้านสิ่งแวดล้อม (EIA) ในปีหน้า และลงมือก่อสร้างได้ภายในปี 62

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆ การตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน