12 หุ้น“พลังงาน-ปิโตรฯ”กำไรปี 60 โตสนั่น! ชู GULF เด่นสุดกำไรกระฉูด 726%

12 หุ้น“พลังงาน-ปิโตรฯ”กำไรปี 60 โตสนั่น! ชู GULF เด่นสุดกำไรกระฉูด 726%

“ข่าวหุ้นธุรกิจออนไลน์”ทำการรวบรวมหุ้นหมวดธุรกิจพลังงานและสาธารณูปโภค และหมวดธุรกิจปิโตรเคมีและเคมีภัณฑ์ ที่แจ้งผลการดำเนินงานงวดปี 2560 สิ้นสุด ณ วันที่ 31 ธันวาคม มานำเสนอ เนื่องจากหุ้นกลุ่มดังกล่าวเป็นหุ้นนำตลาดฯและมีพื้นฐานแข็งแกร่ง อีกทั้งเป็นหุ้นที่มีการจ่ายปันผลดีและสม่ำเสมอ ขณะเดียวกันช่วงนี้หุ้นได้รับปัจจัยบวกราคาน้ำมันดิบโลกยังปรับขึ้นต่อเนื่องและมีโอกาสขยับขึ้นแตะ 65 เหรียญฯทำให้นักวิเคราะห์หลายแห่งออกมาแนะนำให้เข้าลงทุนหุ้นพลังงาน-ปิโตรฯ

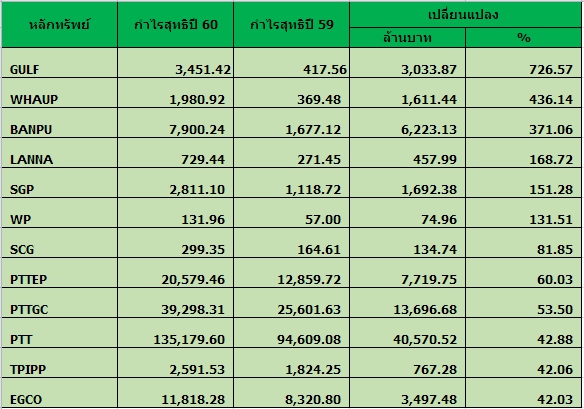

สำหรับ 12 หุ้นพลังงาน-ปิโตรฯที่มีกำไรเติบโตโดเด่นในปี 2560 ได้แก่ GULF,WHAUP,BANPU,LANNA,SGP,WP, SCG,PTTEP, PTTGC,PTT,TPIPP และ EGCO ดังตารางประกอบ อย่างไรก็ตามการนำเสนอข้อมูลผลการดำเนินงานมาประกอบอาจได้ไม่ครบทั้ง 12 ตัว ดังนั้นครั้งนี้จะขอเสนอหุ้นที่มีกำไรเติบโตเกิน 100% เป็นหลัก

โดยอันดับ 1 บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF กำไรสุทธิปี 2560 อยู่ที่ 3,451.42 ล้านบาท จากปีก่อน 3,033.87 ล้านบาท หรือเพิ่มขึ้น 726.57% เนื่องจากรายได้จากการขายปี 2560 เท่ากับ 4,078.4 ล้านบาท เพิ่มขึ้น 4,073.1 ล้านบาท จากการเปิดดำเนินการเชิงพาณิชย์ และเริ่มรับรู้รายได้จากการขายไฟฟ้าให้แก่กฟผ. และรายได้จากการขายไฟฟ้าและไอน้ำให้แก่ลูกค้าอุตสาหกรรมของโครงการ โรงไฟฟ้าจำนวน 4 โครงการ ภายใต้กลุ่ม GMP ได้แก่ โครงการโรงไฟฟ้า GVTP, GTS1, GTS2 และ GTS3

นอกจากนี้ยังเตรียมจ่ายเงินปันผลจากงวดการดำเนินงานวันที่ 1 ม.ค. 60 ถึงวันที่ 31 ธ.ค. 60 เป็นเงินสด 0.40 บาท/หุ้น ขึ้นเครื่องหมาย XD วันที่ 2 พ.ค. 61 กำหนดจ่ายปันผล 14 พ.ค. 61

อันดับ 2 บริษัท ดับบลิวเอชเอ ยูทิลิตี้ส์ แอนด์ พาวเวอร์ จำกัด (มหาชน) หรือ WHAUP กำไรสุทธิปี 2560 อยู่ที่ 1,980.92 ล้านบาท จากปีก่อน 1,611.44 ล้านบาท หรือเพิ่มขึ้น 436.14% เนื่องจากรายได้ขายและการให้บริการปี 2560 เพิ่มขึ้นเป็น 1,633.8 ล้านบาท จากปีก่อนอยู่ที่ 1,467.5 ล้านบาท

นอกจากนี้ยังเตรียมจ่ายเงินปันผลจากงวดการดำเนินงานวันที่ 1 ม.ค. 60 ถึงวันที่ 31 ธ.ค. 60 เป็นเงินสด 0.2034 บาท/หุ้น ขึ้นเครื่องหมาย XD วันที่ 4 พ.ค. 61 กำหนดจ่ายปันผล 21 พ.ค. 61

อันดับ 3 บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU กำไรสุทธิปี 2560 อยู่ที่ 7,900.24 ล้านบาท จากปีก่อน 6,223.13 ล้านบาท หรือเพิ่มขึ้น 371.06% โดยกำไรที่เพิ่มขึ้นเป็นผลมาจากรายได้จากการขายรวมจำนวน 97,324 ล้านบาท เพิ่มขึ้นจากปีก่อน 27%

ส่วนใหญ่เป็นผลมาจากการลดลงของปริมาณขายของถ่านหินกับการเพิ่มขึ้นของราคาถ่านหินในตลาดโลกที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง โดยราคาขายถ่านหินเฉลี่ยของปี 60 อยู่ที่ 71.10 เหรียญสหรัฐต่อตัน เปรียบเทียบกับราคาขายถ่านหินเฉลี่ยของปีก่อนเท่ากับ 51.53 เหรียญสหรัฐต่อตัน

บริษัทประกาศเตรียมจ่ายเงินปันผลจากงวดดำเนินงานวันที่ 1 ก.ค. ถึงวันที่ 31 ธ.ค. 60 เป็นเงินสดในอัตรา 0.35 บาทต่อหุ้น ขึ้นเครื่องหมาย XD วันที่ 10 เม.ย.61 กำหนดจ่ายปันผล 30 เม.ย. 61

อันดับ 4 บริษัท ลานนารีซอร์สเซส จำกัด (มหาชน) หรือ LANNA กำไรสุทธิปี 2560 อยู่ที่ 729.44 ล้านบาท จากปีก่อน 457.99 ล้านบาท หรือเพิ่มขึ้น 168.72% เนื่องจากมีรายได้เพิ่มขึ้นจากปีก่อนกว่า 37% โดยมาจากธุรกิจถ่านหิน, ธุรกิจเอทานอล และรายได้อื่นๆ

บริษัทคาดการณ์ว่าผลการดำเนินงานภาพรวมในปี 61 จะสามารถทำกำไรเติบโตเพิ่มขึ้น จากราคาถ่านหินที่ยังทรงตัวอยู่ในระดับที่สูงอย่างต่อเนื่อง โดยบริษัทจะบริหารและแก้ไขปัญหาต่าง ๆ ที่เกิดขึ้นอย่างรอบคอบและระมัดระวัง เพื่อให้ผลการดำเนินงานในปีต่อไปอยู่ในเกณฑ์ที่ดีตามที่คาดหวังไว้และสามารถจ่ายเงินปันผลให้ผู้ถือหุ้นได้ตามนโยบายที่กำหนดไว้อย่างสม่ำเสมอ

ธุรกิจถ่านหิน มองว่าราคาถ่านหินในตลาดโลกปรับตัวเพิ่มสูงขึ้น คาดว่าธุรกิจถ่านหินซึ่งเป็นธุรกิจหลักจะสามารถทำกำไรเติบโตเพิ่มขึ้นในปี 61 เนื่องจากราคาถ่านหินยังมีแนวโน้มที่ดีอย่างต่อเนื่องและเมื่อต้นปีนี้ PT. LANNA HARITA INDONESIA (LHI) และ PT. LANNA SINGLURUS PRATAMA (SGP) ซึ่งเป็นบริษัทย่อยในประเทศอินโดนีเซีย ได้แก้ไขสัญญาสัมปทานเหมืองถ่านหินเพื่อลดสัดส่วนการถือหุ้นของชาวต่างชาติที่ไม่ใช่สัญชาติอินโดนีเซียให้เหลือไม่เกิน 49% ของทุนจดทะเบียนที่เรียกชำระแล้วภายในปี 62 โดยบริษัทได้เปิดเผยข้อมูลการทำรายการผ่านตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) เพื่อแจ้งให้ผู้ถือหุ้นและนักลงทุนทราบแล้ว โดยบริษัทยังมีอำนาจควบคุมการบริหารงานบริษัทย่อยทั้งสองแห่ง ซึ่งสามารถนำงบการเงินของบริษัทย่อยทั้งสองแห่งดังกล่าวมาจัดทำงบการเงินรวมได้เช่นเดิม

ส่วนธุรกิจเอทานอล ได้รับผลกระทบจากปัญหาอุทกภัยเมื่อตอนปลายปี 60 ทำให้ผลการดำเนินงานธุรกิจเอทานอลในปี 60 ต่ำกว่าที่คาดการณ์ไว้ แต่คาดว่าธุรกิจเอทานอลจะสามารถทำกำไรได้ดีเช่นเดิมในปี 61 โดยกรมธุรกิจพลังงานอยู่ระหว่างการพิจารณาแนวทางการยกเลิกแก๊สโซฮอล์ 91 ซึ่งจะส่งผลดีทำให้ปริมาณความต้องการใช้แก๊สโซฮอล์ E20 เพิ่มมากขึ้น และทำให้ความต้องการใช้เอทานอลเพิ่มสูงขึ้นตามไปด้วยเช่นเดียวกัน

อันดับ 5 บริษัท สยามแก๊ส แอนด์ ปิโตรเคมีคัลส์ จำกัด (มหาชน) หรือ SGP กำไรสุทธิปี 2560 อยู่ที่ 2,811.10 ล้านบาท จากปีก่อน 1,692.38 ล้านบาท หรือเพิ่มขึ้น 151.28%

โดยผลการดำเนินงานประจำปี 2560 มีกำไรเพิ่มขึ้นเนื่องจากบริษัทและบริษัทย่อยมีรายได้จากการขาย ขนส่ง และให้บริการเพิ่มขึ้นกว่าช่วงเดียวกันของปีก่อน ซึ่งรายได้ที่เพิ่มขึ้นมาจากธุรกิจจำหน่ายก๊าซ LPG ทั้งในและต่างประเทศซึ่งมีสาเหตุมาจากปริมาณการขายที่เพิ่มขึ้นและราคาก๊าซ LPG ในตลาดโลก (CP Saudi Aramco) ที่ปรับตัวเพิ่มขึ้นกว่าปีก่อนในงวดเดียวกัน

อีกทั้งยังมีผลกำไรขั้นต้นเพิ่มขึ้นจากปริมาณการขายที่เพิ่มขึ้น และราคาก๊าซ LPG ในตลาดโลกปรับตัวขึ้นต่อเนื่อง รวมถึงบริษัทมีค่าใช้จ่ายในการขายและบริหารลดลงจากช่วงเดียวกันของปีก่อน

พร้อมเตรียมจ่ายเงินปันผลจากงวดการดำเนินงานวันที่ 1 ก.ค. 60 ถึงวันที่ 31 ธ.ค. 60 เป็นเงินสดในอัตรา 1 บาทต่อหุ้น ขึ้นเครื่องหมาย XD วันที่ 8 มี.ค.61 กำหนดจ่ายปันผล 9 พ.ค. 61

นอกจากนี้ที่ประชุมคณะกรรมการบริษัทครั้งที่ 1/2561 มีมติเปลี่ยนแปลงมูลค่าที่ตราไว้ (พาร์) เหลือหุ้นละ 0.50 บาท จากเดิมหุ้นละ 1 บาท เพื่อเพิ่มสภาพคล่องหมุนเวียนในการซื้อขายหลักทรัพย์ฯ ซึ่งจะนำเสนอมติดังกล่าวให้กับที่ประชุมสามัญผู้ถือหุ้นประจำปี 61 พิจารณาในวันที่ 27 เมษายน 2561

อันดับ 6 บริษัท ดับบลิวพี เอ็นเนอร์ยี่ จำกัด (มหาชน) หรือ WP กำไรสุทธิปี 2560 อยู่ที่ 131.96 ล้านบาท จากปีก่อน 74.96 ล้านบาท หรือเพิ่มขึ้น 131.51% เนื่องจากบริษัทมีค่าใช้จ่ายลดลง

บล.เอเซีย พลัส ระบุในบทวิเคราะห์ว่า ราคาน้ำมันดิบโลกยังปรับขึ้นต่อเนื่อง ล่าสุดราคาน้ำมันดูไบอยู่ที่ 64 เหรียญฯต่อบาร์เรล และมีโอกาสแตะ 65 เหรียญฯไม่ยากนักนอกจากสต็อกน้ำมันดิบสหรัฐที่รายงานในสัปดาห์ล่าสุด ลดลงครั้งแรก หลังจากที่เพิ่มขึ้นติดต่อกัน 3 สัปดาห์ก่อนหน้าแล้วปัญหาด้านแหล่งผลิตที่กลับมาสร้างความกังวลคือ ลิเบียซึ่งเป็นผู้ผลิตน้ำมันดิบราว 9.8 แสนบาร์เรล/วัน หรือราว 3.02% ของกลุ่มประเทศ OPEC มีการปิดแหล่งน้ำมัน El-Feel จากการประท้วงของพนักงานในบริษัทช่วยลดแรงกดดันกำลังการผลิตที่เพิ่มขึ้นจากสหรัฐ (แตะระดับ 10.25 ล้านบาร์เรลต่อวัน) สะท้อนจากจำนวนหลุมน้ำมันสหรัฐ ยังคงปรับเพิ่มขึ้นเป็นสัปดาห์ที่ 5 มาอยู่ที่ 799 หลุม(สูงสุดในรอบ 3 ปี) ขณะที่ความต้องการใช้น้ำมันดิบโลกที่เพิ่มขึ้น ตามเศรษฐกิจโลกที่ฟื้นตัวต่อเนื่อง น่าจะลดปัญหา Oversupply ลงภายใน 2H61

ในสถานการณ์นี้ถือว่า ดีต่อหุ้นน้ำมัน เพราะราคาน้ำมันเฉลี่ย 2 เดือนแรกอยู่ที่ 64.4 เหรียญฯ ใกล้เคียงกับสมมติฐานที่ 65 เหรียญฯ ในปี 2561 จึงยังคงหนุน PTTEP(FV@B137) เติบโตต่อเนื่องในปี 2561 ขณะที่ราคาหุ้นยังมี Upside 18.6%

เช่นเดียวกับ PTT(FV@B520) ที่เติบโตตามการถือหุ้นในบริษัทย่อย ทั้ง PTTEP และ IRPC ซึ่งล่าสุดถือหุ้นเพิ่มอีก 9.54% เป็น 48% และการประกาศแตกพาร์ น่าจะหนุนราคาหุ้นไปอีกระยะหนึ่ง จนกว่าจะถึงวันแตกพาร์ในราว พ.ค. ปีนี้ พร้อมกับมีการจ่ายปันผลงวด 2H60 หุ้นละ 12 บาท ขึ้น XD 6 มี.ค. 61

ราคาถ่านหิน น่าจะอยู่ในสถานการณ์เป็นบวกต่อ BANPU เช่นกัน สะท้อนจากดัชนี BJI ที่อยู่ที่ 107.9 เหรียญฯ ต่อตัน แต่ราคาซื้อขายจะมีส่วนลดราว 15-20% หรืออยู่ที่ราว 80-85 เหรียญฯ เทียบกับสมมติฐานที่นักวิเคราะห์ ASPS ประเมินไว้ในปี 2561 เพียง 70 เหรียญฯ ทำให้มีโอกาสที่กำไรที่เกิดขึ้นจริงจะสูงกว่าสมมุติฐาน กล่าวคือหากราคาถ่านหินที่ขายได้จริงสูงกว่าสมมติฐานทุก 5 เหรียญ จะเพิ่มกำไรให้ BANBU ที่ราคาถ่านหินสูงกว่าสมมติฐาน 600 ล้านบาท หรือเพิ่มมูลค่าหุ้นราว 2.5 บาท หรือกล่าวโดยสรุปหากราคาถ่านหินขึ้นไป 80 เหรียญฯ จะหนุนกำไร BANPU เพิ่ม 1200 หรือมูลค่าหุ้นจะเพิ่มขึ้น 5 บาท เป็น 31 บาท หรือ เพิ่มขึ้น 19% หุ้น BANPU จึงควรมีใน พอร์ต เช่นเดียวกับ PTTEP หรือ PTT

แต่อย่างไรก็ตาม BANPU ยังมีความเสี่ยงกรณีที่ยังรอคำพิพากษาศาลฏีกาคดีหงสาวันที่ 6 มี.ค. 2561 ซึ่งกรณีที่เลวร้ายคาดว่าหากต้องชดใช้ความเสียหาย 10,000 ล้านบาท จะกระทบมูลค่าหุ้นราว 1.3 บาท(จะลดลงจาก 26 บาทเหลือ 24.771 บาท) แต่หากต้องชดใช้เต็มจำนวน 3.1 หมื่นล้านบาท จะกระทบมูลค่าหุ้น 5 บาท (จะลดลงจาก 26 บาทเหลือ 21 บาท) ซึ่งความเสี่ยงนี้น่าจะหักล้างบางส่วนได้จากราคาถ่านหินที่กล่าวข้างต้น

บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ว่า ราคาน้ำมันที่ปรับตัวเพิ่มขึ้น เป็นบวกต่อหุ้นกลุ่มพลังงานและปิโตรเคมี เนื่องจากเป็นกลุ่มที่ประกาศผลประกอบการออกมาดีกว่าที่ตลาดคาดการณ์ และ Outlook ของธุรกิจยังมีแนวโน้มดีต่อเนื่องตามแนวโน้มเศรษฐกิจของประเทศสำคัญ ๆ ของโลกเติบโตดีขึ้นอย่างมาก โดยเฉพาะสหรัฐฯ จีน และยุโรป

ดังนั้นราคาหุ้นกลุ่มพลังงานและปิโตรเคมีจะถูกปรับเพิ่มราคาเป้าหมายในปี 2561 ขึ้น กรอบดัชนีวันนี้ คาดว่า SET จะเคลื่อนตัวในกรอบ 1,800-1,820 จุด คาดว่า SET ยังเดินหน้าไปต่อได้ หนุนโดยหุ้นกลุ่มพลังงานและปิโตรเคมี รวมถึงหุ้นที่ราคาทรุดตัวหนักในสัปดาห์ที่ผ่านมา ทั้งที่ผลประกอบการออกมาไม่เลวร้ายกว่าที่คาด และมีแนวโน้ม Turnaround ในปี 2561 มีโอกาสปรับตัวขึ้นต่อ เช่น ICHI, GIFT นอกจากนี้ Dividend Yield ที่สูงของหุ้นไทยยังเป็นแรงดึงดูดการลงทุนในช่วงนี้ด้วย

PTT แม้ราคาหุ้นปรับตัวขึ้นแรงและเร็วหลังจากประกาศแตกพาร์จาก 10 บาท เป็น 1 บาท ซึ่งไม่มีผลกับ Fundamental ของบริษัท และกว่าจะเทรดที่พาร์ใหม่ต้องรอผ่านมติประชุมผู้ถือหุ้นและแจ้งต่อกระทรวงพาณิชย์ก่อน เราคาดว่า PTT จะซื้อขายที่พาร์ใหม่ประมาณ ต้นเดือน พ.ค. ราคาหุ้นในปัจจุบันซื้อขายกันที่ PER เพียง 11 เท่า ซึ่งไม่สูงมาก และมีโอกาสถูก Rerated PER ขึ้นอีก

PTTGC ภาพรวมอุตสาหกรรมปิโตรเคมีในสายโอเลฟินส์ดีขึ้น เนื่องจากการเลื่อนกำลังการผลิตของจีนและเวียดนามออกไปจากแผนเดิม ส่วนอุตสาหกรรมปิโตรเคมีในสายอะโรเมติกส์แข็งแรง

ในขณะที่ค่าการกลั่นมีแนวโน้มอ่อนแอ โครงการก่อสร้างโรงงานโอเลฟินส์แห่งใหม่จะทำให้กำลังการผลิตสายโอเลฟินส์ของ PTTGC เพิ่มขึ้นสู่ระดับ 3.74 ล้านตันต่อปี คาดปี 2561 มีกำไรสุทธิเพิ่มขึ้น ประมาณ 19% YoY ราคาเหมาะสม 116 บาท อิงค่า PER ปี 2561 ที่ 11 เท่า PTTGC จ่ายปันผลระหว่างกาลงวด 2H60 ที่ ปันผล 2H60 หุ้นละ 2.50 บาท/หุ้น คิดเป็นปันผลตอบแทน 2.64%

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆ การตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน