BJC พุ่ง 5% รับกำไรปี 60 โตกระฉูด-แนวโน้มผลงานปีนี้เกินคาด โบรกฯเคาะเป้าสนั่น 73 บาท!

ผู้สื่อข่าวรายงานว่า ราคาหุ้น บริษัท เบอร์ลี่ ยุคเกอร์ …

ผู้สื่อข่าวรายงานว่า ราคาหุ้น บริษัท เบอร์ลี่ ยุคเกอร์ จำกัด (มหาชน) หรือ BJC ปิดตลาดภาคเช้าอยู่ที่ 59.25 บาท บวก 3 บาท หรือ 5.33% สูงสุดที่ 59.50 บาท ต่ำสุดที่ 57.25 บาท ด้วยมูลค่าซื้อขาย 1.19 พันล้านบาท

โดยราคาหุ้นปรับตัวขึ้นแรงหลังจากประกาศผลการดำเนินงานออกมาวานนี้ โดยกำไรเติบโตขึ้นถึง 58% จากช่วงเดียวกันเมื่อปีก่อน

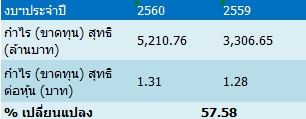

ทั้งนี้ BJC รายงานผลการดำเนินงานประจำปี 60 (รวมบริษัทย่อย) สิ้นสุดวันที่ 31 ธ.ค. 60 ดังนี้

ขณะเดียวกันบริษัทประกาศจ่ายปันผลงวดการดำเนินงานวันที่ 1 ม.ค. 60 ถึงวันที่ 31 ธ.ค. 60 เป็นเงินสด 0.42 บาท กำหนดขึ้นเครื่องหมาย XD วันที่ 4 พ.ค. 2561 และกำหนดจ่ายเงินปันผลวันที่ 25 พ.ค. 2561

ด้าน บล.เอเซีย พลัส ระบุในบทวิเคราะห์ (28 ก.พ.) ว่า BJC กำไรสุทธิงวดไตรมาส 4/60 อยู่ที่ 1.86 พันล้านบาท เติบโต 79.7% จากปีก่อนต่ำกว่าฝ่ายวิจัยประเมินราว 2.5 พันล้านบาท จากความคาดหวังว่าจะมีรายการพิเศษกลับรายการภาษี เป็นผลมาจากการปรับโครงสร้างทางบัญชีระหว่างกลุ่มธุรกิจ BJC กับ BIGC ยังไม่แล้วเสร็จ ทำให้ยังไม่สามารถนำผลขาดทุนของบริษัทย่อยต่างๆ ของ BJC ไปลดหย่อนภาษีได้ (จากเดิมก่อนหน้าที่จะซื้อ BIGC สามารถทำได้) ซึ่งทำให้อัตราภาษีอยู่สูงกว่าที่ควรจะเป็น โดยอยู่ที่ 27.3% ในปี 2560 แต่หากพิจารณา จากการดำเนินธุรกิจหลักในไตรมาส 4/60 ถือได้ว่าสดใสมาก โดยรายได้เติบโต 7.3% หนุนจากทุกธุรกิจหลัก

ด้านธุรกิจค้าปลีก (BIGC สัดส่วนยอดขายราว 65%-70%) ที่มีกำไรสุทธิเพิ่มสูง 68.3% จากปีก่อน โดยหนุนจากรายได้จากการขายเพิ่มขึ้น 7.9% จากยอดขายสาขาเดิมเพิ่มขึ้น (SSSG) 3.8% จากปีก่อน หลังปรับปรุงกลยุทธ์พัฒนาอาหารสดและจับกลุ่มลูกค้าใหม่ กลุ่มผู้ประกอบการโรงแรม, ภัตตาคาร และคาเฟ่ (HoReCa) และยังเกิดจากการขยายสาขาใหม่ขณะที่อัตรากำไรสุทธิเพิ่มขึ้นอย่างมีนัยฯ 222 bps จากปีก่อน มาอยู่ที่ 6.2% จากการพัฒนาสินค้า Private Brands ทำให้มีอัตรากำไรขั้นต้นสูงขึ้น และการเพิ่มสัดส่วนพื้นที่เช่าและรายได้สนับสนุนการขาย และการประหยัดต่อขนาด

ขณะที่ธุรกิจดั้งเดิมของ BJC (บรรจุภัณฑ์, สินค้าอุปโภคบริโภค และจำหน่ายเครื่องมือแพทย์ สัดส่วนยอดขายรวมกันราว 30-35%) หลักๆได้แรงหนุนจากธุรกิจบรรจุภัณฑ์มีรายได้เติบโต 6.4% และอัตรากำไรสุทธิเติบโต 74 bps จากปีก่อน จากการเริ่มผลิตของโรงงานใหม่ เตาแก้วสระบุรี ตั้งแต่เดือน ต.ค. 2560 และกำไรพิเศษจากกลุ่มธุรกิจสินค้าอุปโภคบริโภคราว 155 ล้านบาท ที่ได้มาจากการต่อรองราคาซื้อธุรกิจผลิตกระดาษทิชชู่ในเวียดนาม “วีนา เปเปอร์” (ซื้อด้วยเงินลงทุน 482 ล้านบาท)

โดยภาพรวมทำให้กำไรสุทธิปี 2560 อยู่ที่ราว 5.2 พันล้านบาท เติบโต 57.6% แต่ต่ำกว่าที่ฝ่ายวิจัยคาดการณ์ว่าจะอยู่ที่ 6 พันล้านบาท ทั้งนี้ จากการติดตามของฝ่ายวิจัย การปรับโครงสร้างทางบัญชีดังกล่าว คาดว่าจะดำเนินแล้วเสร็จภายในครึ่งปีหลังของปี 61 ซึ่งจะทำให้แนวโน้มกำไรสุทธิปี 2561 อาจจะอยู่สูงกว่าคาดที่ 7.6 พันล้านบาท จากอัตราภาษีจริงที่น่าจะต่ำกว่าสมมติฐานอัตราภาษีที่ฝ่ายวิจัยกำหนด 20%