TMB ประกาศกำไร Q1/61 โต 2.28 พันลบ. รับรายได้ค่าธรรมเนียม-บริการพุ่งกระฉูด

TMB ประกาศกำไร Q1/61 โต 2.28 พันลบ. เพิ่มขึ้น 8.74% จากปีก่อนมีกำไร 2.10 พันลบ. รับรายได้ค่าธรรมเนียม-บริการพุ่งกระฉูด

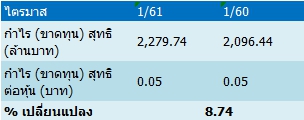

ธนาคารทหารไทย จำกัด (มหาชน) หรือ TMB รายงานผลการดำเนินงวดไตรมาส 1/61 (รวมบริษัทย่อย) สิ้นสุดวันที่ 31 มี.ค.61 มีกำไรสุทธิดังนี้

ทั้งนี้ ผลการดำเนินงานงวดไตรมาส 1/61 บริษัทมีกำไรสุทธิเพิ่มขึ้น เนื่องจากมีรายได้จากค่าธรรมเนียมและบริการที่เติบโต รวมถึงมีการบริหารจัดการ NPL อย่างรอบคอบมากขึ้น

ด้านนายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร TMB เปิดเผยว่า ธนาคารและบริษัทย่อยแจ้งผลประกอบการไตรมาส 1/61 ยังคงเติบโตต่อเนื่องทั้งด้านเงินฝากและสินเชื่อ ควบคู่ไปกับการบริหารคุณภาพสินทรัพย์อย่างรอบคอบ โดยทีเอ็มบีมีกำไรจากการดำเนินงานหลักก่อนสำรองฯ จำนวน 5,109 ล้านบาท เพิ่มขึ้น 7% จากช่วงเดียวกันของปีที่แล้ว และตั้งสำรองฯ 2,305 ล้านบาท เพื่อคงอัตราส่วนสำรองฯ ต่อ NPL ในระดับแข็งแกร่งที่ 142% ขณะที่สัดส่วน NPL ยังต่ำที่ 2.40%

ทั้งนี้ หลังหักสำรองฯ และภาษี ธนาคารฯ มีกำไรสุทธิ 2,280 ล้านบาท เพิ่มขึ้น 9% จากไตรมาสเดียวกันของปีก่อนหน้า

“ทีเอ็มบียังคงมุ่งเน้นการขยายธุรกิจโดยยึดลูกค้าเป็นศูนย์กลาง ผ่านการนำเสนอผลิตภัณฑ์และบริการที่ตอบโจทย์ความต้องการ (Need Based) และไม่ยุ่งยากซับซ้อน (Simple & Easy) เพื่อให้ลูกค้าสามารถใช้ชีวิตได้อย่างเต็มที่ในแบบที่ต้องการ พร้อมกับการบริหารจัดการคุณภาพสินทรัพย์อย่างรอบคอบ” นายปิติ กล่าว

โดยในไตรมาส 1/61 ธนาคารสามารถขยายฐานเงินฝากเพิ่มขึ้นได้ 2% มาอยู่ที่ 6.23 แสนล้านบาท มาจากฐานเงินฝากลูกค้ารายย่อยเป็นสำคัญ ทั้งในส่วนของเงินฝาก “ทีเอ็มบี ออลล์ ฟรี” (TMB All Free) ที่ให้ประโยชน์ด้านการทำธุรกรรม เติบโต 4% และเงินฝาก “ทีเอ็มบี โน-ฟิกซ์” (TMB No-Fixed) ที่ให้ประโยชน์ด้านการออม เพิ่มขึ้น 5%

ขณะเดียวกันสินเชื่อคุณภาพเติบโต 0.4% จากปีที่แล้ว มาที่ 6.28 แสนล้านบาท ซึ่งหลักๆ มาจากกลุ่มลูกค้ารายย่อยเช่นกัน โดยเฉพาะจากสินเชื่อเพื่อที่อยู่อาศัยซึ่งเติบโตอย่างต่อเนื่องที่ 4% เป็นผลจากการที่ธนาคารปรับปรุงกระบวนการนำเสนอสินเชื่อให้มีความรวดเร็วและมีประสิทธิภาพมากยิ่งขึ้น ในส่วนของสินเชื่อลูกค้าธุรกิจ พบว่าสินเชื่อลูกค้าธุรกิจขนาดใหญ่ยังคงเติบโต 2% ขณะที่สินเชื่อเอสเอ็มอีขนาดเล็กฟื้นตัวต่อเนื่อง โดยขยายตัว 1% จากไตรมาสก่อนหน้า

สำหรับส่วนต่างรายได้ดอกเบี้ย (Net Interest Margin) อยู่ที่ 3.02% เทียบกับ 3.21% ในไตรมาสเดียวกันของปีก่อน สาเหตุหลักมาจากการขยายพอร์ตสินเชื่อเพื่อที่อยู่อาศัย ส่งผลให้รายได้ดอกเบี้ยสุทธิลดลง 2% มาอยู่ที่ 6,030 ล้านบาท

อย่างไรก็ดี รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 22% มาอยู่ที่ 3,353 ล้านบาท ปัจจัยหนุนหลักคือรายได้ค่าธรรมเนียมสุทธิที่เติบโตได้เป็นอย่างดี หรือเพิ่มขึ้น 35% เมื่อเทียบกับไตรมาสหนึ่งของปีที่แล้ว โดยเฉพาะจากรายได้ค่าธรรมเนียมกลุ่มลูกค้ารายย่อยจากแบงก์แอสชัวรันส์และกองทุนรวมซึ่งเติบโตได้ 88% และ 59% ตามลำดับ ซึ่งการเติบโตอย่างต่อเนื่องนี้สะท้อนให้เห็นถึงความสำเร็จจากการนำเสนอผลิตภัณฑ์และบริการที่ตอบโจทย์ รวมทั้งการพัฒนาการให้บริการในทุกๆ ช่องทางของบริษัท

โดยในไตรมาส 1/61 ธนาคารจึงมีรายได้จากการดำเนินงานทั้งสิ้น 9,383 ล้านบาท เพิ่มขึ้น 5% ขณะที่ค่าใช้จ่ายในการดำเนินงานอยู่ที่ 4,265 ล้านบาท เพิ่มขึ้น 4% ทำให้ธนาคารมีกำไรจากการดำเนินงานก่อนหักสำรองฯ อยู่ที่ 5,109 ล้านบาท ปรับตัวดีขึ้น 7% จากไตรมาสเดียวกันของปีก่อนหน้า

ธนาคารยังคงดำเนินธุรกิจและบริหารคุณภาพสินทรัพย์ด้วยความรอบคอบ และดำเนินการตั้งสำรองฯ เป็นจำนวน 2,305 ล้านบาท ในไตรมาส 1/61 หรือเพิ่มขึ้น 3% จากไตรมาสเดียวกันในปีก่อนหน้า เพื่อคงอัตราส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพ (Coverage ratio) ให้อยู่ในระดับสูงที่ 142% พร้อมกับการบริหารสัดส่วน NPL หรือ NPL ratio ให้อยู่ในระดับต่ำที่ 2.40% ซึ่งหลังหักสำรองฯ และภาษี ธนาคารมีกำไรสุทธิเป็นจำนวน 2,280 ล้านบาท เพิ่มขึ้น 9% จากปีก่อนหน้า

ด้านสถานะเงินกองทุน ยังคงอยู่ในระดับสูง โดยอัตราส่วนเงินกองทุนรวม (CAR) และอัตราส่วนเงินกองทุนชั้นที่ 1 (Tier 1) ภายใต้เกณฑ์ Basel III อยู่ที่ 17.5% และ 13.3% ซึ่งสูงกว่าเกณฑ์ขั้นต่ำของธนาคารแห่งประเทศไทยซึ่งกำหนดไว้ที่ 10.375% และ 7.875% ตามลำดับ