เปิดกรุ 9 หุ้นสยองทำเม่าเสียศูนย์! 4 เดือนราคาวูบหนักเกิน 30%

เปิดกรุ 9 หุ้นสยองทำเม่าเสียศูนย์! 4 เดือนราคาวูบหนักเกิน 30%

ภาวะดัชนีตลาดหุ้นไทยช่วง 4 เดือนที่ผ่านมาดัชนี SET ปรับตัวขึ้น 0.37% โดยเทียบจากดัชนียืนอยู่ที่ระดับ 1,753.71 จุด (29 ธ.ค. 60) มาอยู่ที่ระดับ 1,760.25 จุด (30 มี.ค.61) บวกไป 6.54 จุด อย่างไรก็ตามยังมีบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (บจ.) ที่ราคาหุ้นยังปรับตัวลดลงอย่างหนักจากภาวะตลาดที่ยังคงผันผวนอยู่ทั้งแดนบวกและแดนลบ โดยบจ.เหล่านี้ยังมีโอกาสที่ราคาหุ้นจะปรับตัวขึ้นหลังจากที่ทรุดตัวเกินมูลค่าพื้นฐาน แต่อย่างไรก็ตามนักลงทุนต้องศึกษาธุรกิจและผลประกอบการก่อนตัดสินใจเข้าลงทุน

“ข่าวหุ้นธุรกิจออนไลน์” จึงได้ทำการสำรวจราคาหุ้นของบริษัทจดทะเบียน (บจ.) ในตลาดหลักทรัพย์ SET ในรอบ 4 เดือนที่ผ่านมา โดยคัดเลือกราคาหุ้นที่ปรับตัวลงแรงตั้งแต่ระดับ 30% ไปจนถึงระดับเกิน 50% และเป็นบจ.ที่มีสภาพการซื้อขายอย่างสม่ำเสมอ มานำเสนอให้นักลงทุนได้เห็นภาพชัดเจน

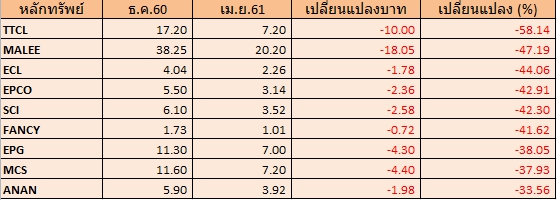

ทั้งนี้ มีหุ้นเข้ามาติดในเกณฑ์ดังกล่าว 9 ตัว ประกอบด้วย ตามตารางประกอบ

โดยครั้งนี้จะนำเสนอข้อมูลของ 5 อันดับบจ. ที่ปรับตัวลดลงสูงสุดประกอบด้วย

อันดับที่ 1 บริษัท ทีทีซีแอล จำกัด (มหาชน) หรือ TTCL ราคาหุ้นปรับตัวลดลงจากระดับ 17.20 บาท (ณ 30 ธ.ค.59) มาอยู่ที่ระดับ 7.20 บาท (30 เม.ย.61) ลบไป 10 บาท หรือลดลง 58.14%

โดยราคาหุ้น TTCL ปรับตัวลดลงอย่างต่อเนื่องหลังจากมีกระแสข่าวว่ารัฐบาลเมียนมาได้ยกเลิกโครงการโรงไฟฟ้าถ่านหินขนาด 1,280 เมกะวัตต์ (MW) ณ รัฐ Kayin ประเทศเมียนมา

อย่างไรก็ตาม นายกอบชัย ธนสุกาญจน์ รองประธานเจ้าหน้าที่บริหารฝ่ายการเงินและบัญชี TTCL เปิดเผยว่า บริษัทยังไม่ได้รับการแจ้งยกเลิกโครงการโรงไฟฟ้าดังกล่าวแต่อย่างใด และขณะนี้พนักงานทุกคนยังทำงานกันตามปกติ รวมถึงบริษัทกำลังอยู่ในช่วงศึกษาเรื่องผลกระทบสิ่งแวดล้อม (EIA)

“เราไม่ได้รับการบอกแจ้งยกเลิกจริงๆ ครับ โดยเฉพาะในเรื่องของการร่วมทุน โดยทางรัฐบาลท้องถิ่นของทางเมียนมาได้จัดสรรเนื้อที่สัญญาเช่าเอาไว้แล้ว ถ้าจะเป็นการยกเลิกสัญญาจะต้องมีการยกเลิกอย่างเป็นทางการ เพราะเราไม่ได้เจรจากันทางวาจา และโครงการนี้เป็นโครงการขนาดใหญ่ มูลค่าโครงการกว่าแสนล้าน” นายกอบชัย กล่าว

อันดับที่ 2 บริษัท มาลีกรุ๊ป จำกัด (มหาชน) หรือ MALEE ราคาหุ้นปรับตัวลดลงจากระดับ 38.25 บาท (ณ 30 ธ.ค.59) มาอยู่ที่ระดับ 20.20 บาท (30 เม.ย.61) ลบไป 18.05 บาท หรือลดลง 47.19%

ด้าน บล.ซีจีเอส-ซีไอเอ็มบี แนะนำ “ถือ” MALEE ราคาเป้าหมาย 22 บาท/หุ้น โดยมองว่าผลประกอบการไตรมาส 1/61 อาจน่าผิดหวังอีกไตรมาสเนื่องจาก ฐานที่สูงในไตรมาส 1/61 ขณะที่ยอดขายที่ฟื้นตัวช้ากว่าคาด และการบริหารต้นทุนที่ยังไม่มีประสิทธิภาพ

ทั้งนี้ คาดว่ายอดส่งออกผลิตภัณฑ์น้ำมะพร้าว CMG จะลดลงในไตรมาส 1/61 จากฐานที่สูงในไตรมาส 1/60 เพราะMALEE เริ่มกระบวนการตรวจสอบคุณภาพ (QC) ในไตรมาส 2/60 แม้ว่าการปรับปรุงกระบวนการ QC จะแล้วเสร็จในสิ้นปี 2017 แต่เราว่าจะยังไม่เห็นการฟื้นตัวในครึ่งปีแรกของปี 61 คงคำแนะนำ “ถือ” และปรับราคาเป้าหมายลงเป็น 22 บาท

อันดับที่ 3 บริษัท ตะวันออกพาณิชย์ลีสซิ่ง จำกัด (มหาชน) หรือ ECL ราคาหุ้นปรับตัวลดลงจากระดับ 4.04 บาท (ณ 30 ธ.ค.59) มาอยู่ที่ระดับ 2.26 บาท (30 เม.ย.61) ลบไป 1.78 บาท หรือลดลง 44.06%

ด้าน บล.บัวหลวง แนะนำ “ซื้อ” ECL ราคาเป้าหมาย 3.80 บาท/หุ้น โดยคาดประกอบการไตรมาส 1/61 จะยังไม่โดดเด่นนัก เพราะมีการตั้งสำรองเผื่อเกณฑ์ IFRS9 เข้ามา แต่กำไรมีแนวโน้มที่จะเติบโตขึ้นในไตรมาสถัดๆไป ตามลำดับ และที่ผ่านมาราคาหุ้นปรับตัวลงมาจากความกังวลเรื่องเกณฑ์คุม non-bank หรือเกณฑ์คุมสัญญาเช่าซื้อใหม่ ถึงแม้เราประเมินว่าผลกระทบต่อผลประกอบการจะจำกัด แต่ตลาดขายหุ้นในกลุ่มฯ ลงมาทั้งอุตสาหกรรม เพราะมีความเสี่ยงในการปรับประมาณการกำไรลง ส่งผลให้เรามีการปรับราคาเปาหมายของ ECL ลงเหลือ 3.80 บาท (ตามการ de-rate valuation ของกลุ่ม) ปัจจุบันหุ้นเทรดบน P/E เพียง 15 เท่า มองเป็นโอกาสในการทยอยสะสม

อันดับที่ 4 บริษัท โรงพิมพ์ตะวันออก จำกัด (มหาชน) หรือ EPCO ราคาหุ้นปรับตัวลดลงจากระดับ 5.50 บาท (ณ 30 ธ.ค.59) มาอยู่ที่ระดับ 3.14 บาท (30 เม.ย.61) ลบไป 2.36 บาท หรือลดลง 42.91%

ด้าน นายยุทธ ชินสุภัคกุล ประธานกรรมการ บมจ.โรงพิมพ์ตะวันออก (EPCO) เปิดเผยว่า บริษัทฯ ตั้งเป้ารายได้รวมปีนี้จะเติบโตประมาณ 40% จากปีก่อนที่มีรายได้ 963 ล้านบาท และกำไรสุทธิน่าจะเติบโตเป็นเท่าตัว จากปีก่อนอยู่ที่ 207 ล้านบาท เป็นไปตามการเติบโตของธุรกิจโรงไฟฟ้าทั้งในประเทศและต่างประเทศ ซึ่งปีนี้บริษัทฯ จะมีการรับรู้กำไรของโรงไฟฟ้าพลังงานความร้อน จำนวน 2 โรง กำลังการผลิต 360 เมกะวัตต์ เข้ามาเต็มปี ขณะที่โครงการโรงไฟฟ้าในประเทศญี่ปุ่นก็จะมีการจ่ายไฟฟ้าเข้าสู่ระบบเพิ่มเติมอีก กำลังการผลิต 15 เมกะวัตต์ คาดว่าจะสามารถรับรู้รายได้และกำไรเข้ามาในช่วงครึ่งปีหลังนี้เป็นต้นไป

โดย ปัจจุบัน บริษัทฯ อยู่ระหว่างเตรียมเข้าประมูลโรงพิมพ์จำนวน 1 แห่ง ซึ่งคาดว่าจะเปิดประมูลได้ในช่วงสิ้นเดือน มี.ค.นี้ วางงบลงทุนไว้ราว 500 ล้านบาท อย่างไรก็ตามหากเป็นไปตามคาด จะสามารถรับรู้รายได้เข้ามาทันทีจากที่มีฐานลูกค้ารองรับอยู่แล้ว และน่าจะส่งผลดีต่อผลการดำเนินงานโดยรวมในไตรมาส 1/61 อย่างมีนัยสำคัญ

ทั้งนี้มองแนวโน้มผลการดำเนินงานในไตรมาส 1/61 น่าจะเติบโตเท่าตัว หรือมากกว่า 80% เมื่อเทียบกับไตรมาส 1/60 จากการเติบโตของธุรกิจโรงไฟฟ้าและธุรกิจโรงพิมพ์

นายยุทธ กล่าวถึงความคืบหน้าการนำบมจ. อีสเทอร์น พาวเวอร์ กรุ๊ป (EP) ซึ่งเป็นบริษัทย่อยเข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) คาดว่าจะสามารถยื่นไฟลิ่งต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้ภายในเดือนมี.ค.นี้ และน่าจะเข้าเทรดได้ภายในปี 61 ตามแผนที่วางไว้

อันดับที่ 5 บริษัท เอสซีไอ อีเลคตริค จำกัด (มหาชน) หรือ SCI ราคาหุ้นปรับตัวลดลงจากระดับ 6.10 บาท (ณ 30 ธ.ค.59) มาอยู่ที่ระดับ 3.52 บาท (30 เม.ย.61) ลบไป 2.58 บาท หรือลดลง 42.30%

ด้าน นายเกรียงไกร เพียรวิทยาสกุล ประธานเจ้าหน้าที่บริหาร บริษัท เอสซีไอ อีเลคตริค จำกัด (มหาชน) หรือ SCI เปิดเผยว่า การประชุมสามัญผู้ถือหุ้นวันที่ 27เมษายน 2561 ที่ผ่านมา ผู้ถือหุ้นมีมติอนุมัติจ่ายเงินปันผลจากกำไรสะสมและกำไรสุทธิของบริษัทในอัตราหุ้นละ 0.05 บาท โดยกำหนดจ่ายในวันที่ 25 พฤษภาคม2561

“แผนการดำเนินงานในในปีนี้ เรายังคงเดินหน้าขยายการลงทุนทั้งในและต่างประเทศ เพื่อขยายฐานรายได้ให้กับบริษัทฯ ผลักดันให้ธุรกิจเติบโตอย่างแข็งแกร่งและมั่นคง สร้างผลตอบแทนที่ยั่งยืนให้กับผู้ถือหุ้น” นายเกรียงไกร กล่าว

ในส่วนของการลงทุนในประเทศในปีนี้จะมีการลงทุนของบริษัทร่วมทุนคือ บริษัท ทียูทิลิตี้ส์ จำกัด หรือ TU ซึ่งเป็นบริษัทร่วมลงทุนระหว่าง SCI และบริษัท พร็อพเพอร์ตี้ เพอร์เฟค จำกัด (มหาชน) หรือ PF โดย SCI ถือหุ้น 45% เพื่อลงทุนในพลังงานทดแทนและสาธารณูปโภคต่างๆ

โดยในปีนี้ TU มีเป้าหมายรับงานโซลาร์รูฟบนหลังคาโรงงานอุตสาหกรรมขนาดกำลังการผลิตรวม 20 เมกะวัตต์ โดยมีโครงการที่ได้เซ็นสัญญาซื้อขายไฟฟ้ากับโรงงานอุตสาหกรรมไปแล้ว 4 เมกะวัตต์ โดยกำลังทยอยจ่ายไฟเข้าระบบเชิงพาณิชย์ (COD) ส่วนที่เหลือคาดว่าจะทยอยติดตั้งในปีนี้และปีหน้า ส่วนโครงการอื่นๆยังคงอยู่ในขั้นตอนศึกษาความเป็นไปได้ โดยน่าจะเห็นความชัดเจนเร็วๆนี้

โดย ปัจจุบันมีงานในมือที่รอรับรู้รายได้จากในประเทศ (Backlog) ประมาณ 400 ล้านบาท แบ่งเป็นงานเสาของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ประมาณ 300 ล้านบาท ส่วนที่เหลือเป็นงานสวิตซ์บอร์ด

*อนึ่งข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆ การตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน