คัด 13 หุ้นเด่นโบรกฯเพิ่มราคาเป้าหมายใหม่ ชูอัพไซด์หรูเกิน100% สวนดัชนีรูดยาว!

คัด 13 หุ้นเด่นโบรกฯเพิ่มราคาเป้าหมายใหม่ ชูอัพไซด์หรูเกิน100% สวนดัชนีรูดยาว!

ช่วงนี้บรรยากาศการลงทุนยังเป็นลบจาก COVID-19 เล่นงานตลาดหุ้นทั่วโลกโดยนักวิเคราะห์ระบุว่า SET Index ยังมีแนวโน้มอ่อนตัวลงจาก COVID-19 แต่คาดว่าจะสามารถเกิด Technical Rebound ระยะสั้นจากดัชนีที่ปรับตัวลงแรงกว่า 100 จุดในระยะกว่าสัปดาห์ที่ผ่านมาและเริ่มเข้าเขต Oversold

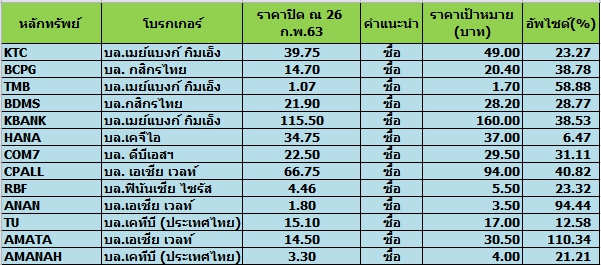

ดั้งนั้นทางทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจหุ้นที่น่าลงทุนมานำเสนอ โดยครั้งนี้เน้นคัดเลือกหุ้นจากบทวิเคราะห์ในเดือนก.พ. 2563 ที่มีการปรับเพิ่มประมาณการกำไรสุทธิและราคาเป้าหมายเป็นหลักโดยหุ้นที่เข้าเกณฑ์ดังกล่าวมีทั้งหมด 13 ตัว อาทิ KTC,BCPG,TMB,BDMS,KBANK,HANA,COM7,CPALL,RBF,ANAN,TU,AMATAและ AMANAH ซึ่งบทวิเคราะห์ได้ระบุไว้ดังนี้

บล.เมย์แบงก์ กิมเอ็ง ระบุในบทวิเคราะห์ว่า บริษัท บัตรกรุงไทย จำกัด (มหาชน) หรือ KTC เนื่องจากคุณภาพสินทรัพย์ที่แข็งแกร่งและมีแนวโน้มกำไรที่ชัดเจน คาดบริษัทฯ จะสามารถยืนหยัดได้ท่ามกลางภาวะเศรษฐกิจที่ชะลอตัวจากคุณภาพสินทรัพย์ที่แข็งแกร่ง ปรับเพิ่มคาดการณ์กำไรต่อหุ้น (EPS) ในงวดปี 2563-64 ขึ้น 3-14% เพื่อสะท้อนผลกระทบจากการตั้งสำรองที่ลดลงภายหลังการใช้มาตรฐานบัญชี TFRS9 และต้นทุนทางการเงินที่ลดลง คงคำแนะนำ ซื้อ และเพิ่มราคาเป้าหมายเป็น 49 บาทจาก 44 บาท (P / BV ปี 2563 ที่ 5.2 เท่า PE 18 เท่า และ ROE 31%) ความเสี่ยงหลักๆ ได้แก่ คุณภาพสินทรัพย์แย่กว่าที่คาดไว้

บล. กสิกรไทย ระบุในบทวิเคราะห์ว่า บริษัท บีซีพีจี จำกัด (มหาชน) หรือ BCPG แนะนำ “ซื้อ” ราคาเป้าหมาย 20.40 บาท/หุ้นมีมติอนุมัติการเข้าลงทุนสัดส่วน 100% ในโครงการโรงไฟฟ้าพลังน้ำ Nam San 3B ขนาด 45 MW ในสปป.ลาว คาดทำ M&A แล้วเสร็จในเดือน ก.พ. 63

โครงการ Nam Sam 3B จะเพิ่มกำลังการผลิตในปี 63 ขึ้น 9% เป็น 552 MW ได้ปรับเพิ่มกำไรปี 63-64 ขึ้น 9%/8% เพื่อสะท้อนการขยายโรงไฟฟ้าพลังน้ำนี้ คงคำแนะนำ “ซื้อ” ได้ปรับเพิ่มราคาเป้าหมายขึ้นเป็น 20.40 บาทจาก 19.30 บาท เพื่อสะท้อนการขยายพอร์ตในครั้งนี้

บล.เมย์แบงก์ กิมเอ็ง ระบุในบทวิเคราะห์ว่า ธนาคารทหารไทย จำกัด (มหาชน) หรือ TMB คาดว่า NIM มีโอกาสปรับตัวดีขึ้นและการจ่ายเงินปันผลที่สูงขึ้น 30% เป็น 40% หนุนโดยการปรับปรุงประสิทธิภาพการใช้เงินทุน คาดการณ์กำไรสุทธิปี 2563 ที่ 16 พันล้านบาท และเพิ่มขึ้น 10% ต่อปีในปี 2564-2565 จาก NIM ที่สูงขึ้นและรายได้ค่าธรรมเนียมจากการเพิ่มประสิทธิภาพของงบดุลและการขายผลิตภัณฑ์แบบ cross-selling อัตราส่วนต้นทุนต่อรายได้ (C / I) น่าจะเพิ่มขึ้นจากการรวมค่าใช้จ่ายในอนาคตอันใกล้ แต่จะลดลงจากค่าใช้จ่ายที่เกี่ยวข้องกับสาขา พนักงาน ไอทีและการตลาดลดลง คงคำแนะนำ “ซื้อ” และปรับเพิ่มราคาเป้าหมายเป็น 1.70 บาทจาก 1.60 บาท (P / BV ปี 2563 ที่ 0.8 เท่า ROE 8.5%)

บล.กสิกรไทย ระบุในบทวิเคราะห์ว่า บริษัท กรุงเทพดุสิตเวชการ จำกัด(มหาชน) หรือ BDMS คงคำแนะนำ “ซื้อ” แต่ปรับเพิ่มราคาเป้าหมายสิ้นปี 2563 ขึ้นเป็น 28.20 บาท (จาก 26 บาท) จากอัตรากำไรที่ดีขึ้นและการถือหุ้นใน BH คาดกำไรสุทธิโตปานกลางในไตรมาส 4/2562 และคาดกำไรรวมทั้งปีทรงตัวแต่จะเติบโตหลักสิบในปี 2563-64 การมุ่งเน้นไปยังตลาดต่างประเทศเป็นทิศทางที่ถูกต้องซึ่งคาดจะส่งผลบวกต่ออัตรากำไร

บล.เมย์แบงก์ กิมเอ็ง ระบุในบทวิเคราะห์ว่า ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK กลับมามีมุมมองเป็นบวกต่อ KBANK และคาดว่าจะเห็นการบริหารเงินทุนในแง่ของการจ่ายเงินปันผลที่สูงขึ้นหรือการซื้อคืนหุ้น เนื่องจากเหตุผลสามประการ ประการแรก ทุนของธนาคารมีมากเกินพอหลังประกาศใช้ TFRS9 ประการที่สอง คาดว่าธนาคารจะปรับปรุง ROE เพิ่มขึ้นหลังจากลดลงต่ำกว่า 10%

ในขณะนี้ประการสุดท้ายแสดงให้เห็นว่าอัตราส่วนการจ่ายเงินปันผลของ KBANK อยู่ที่ 20-28% ในช่วง 8 ปีที่ผ่านมาเมื่อเทียบกับธนาคารขนาดใหญ่อื่น ๆ ที่ 35-47%

ปรับเพิ่มประมาณการกำไรปี 2563-64 ขึ้น 2% เพื่อสะท้อนแนวโน้มการเติบโตของรายได้ค่าธรรมเนียม ปรับเพิ่มคำแนะนำเป็น “ซื้อ” จาก “ถือ” และเพิ่มราคาเป้าหมายเป็น 160 บาท (P / BV ปี 2563 อยู่ที่ 0.8 เท่า และ PER 10 เท่า) จาก 150 บาท

บล.เคจีไอ ระบุในบทวิเคราะห์ว่า บริษัท ฮานา ไมโครอิเล็คโทรนิคส จำกัด (มหาชน) หรือ HANA คาดว่ากำไรจากธุรกิจหลักของ HANA ในไตรมาส 4/62จะอยู่ที่ 359 ล้านบาท (-45% เทียบช่วงเดียวกันของปีก่อน, -8% เทียบไตรมาสก่อนหน้า) เนื่องจากรายได้ทรงตัว และอัตรากำไรขั้นต้นลดลง มองว่าแนวโน้มในปี 2563 ยังคงเป็นบวกจากการนำเทคโนโลยี 5G มาใช้

นอกจากนี้ ภาวะธุรกิจยังคงเป็นบวกจากการที่ผลประกอบการของบริษัทเทคโนโลยีในไต้หวันดีเกินคาด ซึ่งจะทำให้มีการปรับเพิ่มประมาณการกำไรของ HANA และช่วยหนุนราคาหุ้น HANA re-rate PER จาก 15.5x เป็น 18.0x ทำให้ได้ราคาเป้าหมายใหม่ที่ 37.00 บาท จากเดิมที่ 32.00 บาท ยังคงคำแนะนำ “ซื้อ”

บล. ดีบีเอสฯ ระบุในบทวิเคราะห์ว่า บริษัท คอมเซเว่น จำกัด (มหาชน) หรือ COM7 แนวโน้มปี 63 ยังคงสดใส ยังมีโอกาสทางธุรกิจอีกมาก เช่นมีสินค้าใหม่ในแบรนด์ Xiaomi ปรับรูปแบบร้านใหม่ และการขายออนไลน์ การบริหารงานให้มีประสิทธิภาพมากขึ้น และขยายสาขาต่อเนื่อง

ปรับเพิ่มคำแนะนำจาก ถือ เป็นซื้อ ด้วยราคาพื้นฐานใหม่ปรับขึ้นเป็น 29.50 บาท ด้วย Forward P/E ปี 63 ที่ 24 เท่า คาดการณ์อัตราการเติบโตกำไรปีนี้และปี 64 อยู่ในเกณฑ์ดีเป็น 19.6%/19.0% เทียบช่วงเดียวกันของปีก่อน

บล. เอเชีย เวลท์ ระบุในบทวิเคราะห์ว่า บริษัท ซีพี ออลล์ จำกัด (มหาชน) หรือ CPALL ได้รับผลกระทบในระยะสั้นจากไวรัสโคโรนา แม้อัตรากำไรขั้นต้นสูงขึ้น แต่ค่าใช้จ่ายในการดำเนินงานต่อยอดขายสูงขึ้นเช่นกัน SSSG ลดลง จากผลกระทบไวรัสโคโรนาสายพันธุ์ใหม่ รวมถึงยอดซื้อต่อใบเสร็จลดลงจากการงดแจกถุงพลาสติกปรับประมาณการกำไรสุทธิปี 2563 ลง 5% จากประมาณการเดิม แนะนำซื้อ ปรับราคาเป้าหมายจาก 94.00 บาท เป็น 85.00 บาท

บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ว่า บริษัท อาร์ แอนด์ บี ฟู้ด ซัพพลาย จำกัด (มหาชน) หรือ RBF ไวรัส COVID-19 กระทบน้อยมาก คำสั่งซื้อในธุรกิจอาหารทั้งในและต่างประเทศใน 1QTD ยังดีเป็นปกติ ขณะที่การขายไปจีนต่ำกว่า 0.5% ของรายได้รวม ส่วนธุรกิจโรงแรมยังขาดทุนแต่อยู่ในประมาณการของแล้ว โรงงานที่เวียดนามและอินโดนีเซียจะเดินเครื่องจักร มี.ค. ดีต่อต้นทุนที่ลดลงโดยเฉพาะค่าขนส่ง

คงกำไรปีนี้ +14% แต่ปรับ PE ขึ้นเป็น 25 เท่าจาก 21 เท่าจากเทรนด์ Plant-based food ที่มาแรง ภาษีความหวาน-เค็มที่ทำให้ผู้ผลิตอาหาร-เครื่องดื่มต้องปรับสูตร ทำให้ตลาดของ RBF กว้างมากขึ้น PE ดังกล่าวยังต่ำกว่า Global peers

บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ว่า บริษัท อนันดา ดีเวลลอปเม้นท์ จำกัด (มหาชน) ANAN คาดกำไรสุทธิไตรมาส 4/62 ที่ 324 ล้านบาท (+38% เทียบไตรมาสก่อนหน้า แต่ -54%เทียบช่วงเดียวกันของปีก่อน) หนุนจากการโอนโครงการใหม่และระบายสต๊อกโครงการพร้อมอยู่

ในช่วงไตรมาส 4/62 บริษัทมียอด Presales ที่ 12,000 ล้านบาท หนุนจากการเปิดโครงการใหม่ ที่ได้รับการตอบรับที่ดี

ปี 2562 บริษัทปรับแผนการดำเนินงานให้ยืดหยุ่นมากขึ้น โดยเน้นเจาะกลุ่มลูกค้า Real Demand รวมถึงเน้นการระบายสต๊อกโครงการที่มีอยู่

ปรับประมาณการการโอนโครงการในปี 25630 ลง จากการเลื่อนโอนโครงการ และเลื่อนเปิดโครงการใหม่ จากเศรษฐกิจไม่สดใส คงคำแนะนำ “ซื้อ” โดยปรับราคาเป้าหมายใหม่จาก 3.50 บาท เป็น 3.20 บาท อิง PER 7.5 เท่า และอัตราเงินปันผล 10.2%

บล.เคทีบี (ประเทศไทย) ระบุในบทวิเคราะห์ว่า บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU ปรับประมาณการกำไรปี 2563 ขึ้น 5% จากการปรับกำไรขั้นต้นขึ้น ผลประกอบการในปี 2563 มีแนวโน้มดีขึ้น โดยปัจจัยกดดันเริ่มน้อยลงกว่าปีที่แล้ว เนื่องจากค่าเงินบาทที่เริ่มอ่อนตัวลง

ขณะที่ราคาทูน่าที่อยู่ในระดับต่ำในช่วงครึ่งหลังของปี 2562 จะเป็นผลดีต่ออัตรากำไรขั้นต้นในช่วง 1H20 ขณะที่ราคาทูน่าในช่วงต้นปีนี้เริ่มปรับตัวขึ้นมาเกินระดับ 1,300 เหรียญสหรัฐฯ ต่อตัน ซึ่งจะทำให้ลูกค้ากลุ่ม OEM ที่ชะลอการสั่งซื้อก่อนหน้านี้เพราะคาดว่าราคาทูน่าจะปรับตัวต่ำลงไปอีก จะเริ่มกลับมามีคำสั่งซื้อก่อนที่ราคาจะสูงกว่านี้ ทำให้ปรับกำไรขั้นต้นจาก 15% เป็น 16% ทั้งนี้คาดกำไรปกติปี 2020E จะอยู่ที่ราว 5.5 พันล้านบาท +45%เทียบช่วงเดียวกันของปีก่อน

ปรับคำแนะนำขึ้นเป็น “ซื้อ” จากเดิม “ถือ” และปรับราคาเป้าหมายขึ้นเป็น 17.00 บาท อิง 2020E PER ที่ 15x (-1SD below 5-yr average PER) ปรับขึ้นจากเดิมที่ 16.00 บาท

บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ว่า บริษัท อมตะ คอร์ปอเรชัน จำกัด (มหาชน) หรือ AMATA คาดกำไรสุทธิไตรมาส 4/62 ที่ 297 ล้านบาท (+156%เทียบช่วงเดียวกันของปีก่อน และ -63%เทียบไตรมาสก่อนหน้า) หนุนจากการโอนที่ดิน 157 ไร่

ปี 2562 บริษัทมียอด Presales ที่ 648 ไร่ ต่ำกว่าเป้าที่ 750 ไร่ สาเหตุหลักจากการที่ผู้ประกอบการชะลอการเซ็นสัญญา และเศรษฐกิจโลกที่ไม่สดใส

ปี 2563บริษัทตั้งเป้าโอนที่ดินนิคมฯเวียดนาม 170 ไร่ รวมทั้งจะทยอยรับรู้รายได้จากการขายหุ้น ASCLT 1&2 กว่า 2,100 ล้านบาท

ราคาหุ้นปรับลงกว่า 30% ในช่วง 3เดือน คาดเกิดจากปัจจัยกดดันทั้งในและต่างประเทศ มองเป็นโอกาสทยอยสะสม แนะนำซื้อ ปรับราคาเป้าหมายปี 2020 ใหม่จาก 30.50 บาท เป็น 25.00 บาท อิง PER 15 เท่า (ค่าเฉลี่ยย้อนหลัง 5 ปี)

บล.เคทีบี (ประเทศไทย) ระบุในบทวิเคราะห์ว่า บริษัท อะมานะฮ์ ลิสซิ่ง จำกัด (มหาชน) หรือ AMANAH แนะนำ”ซื้อ”แต่ปรับราคาเป้าหมายเพิ่มขึ้นเป็น 4.00 บาท อิง 2563 PBV 2.5x (+2.5SD above 3-yr average PBV) จากเดิม 3.60 บาท อิง 2563 2.2x (+2SD)

โดยปรับ Multiplier เพิ่มขึ้นจากผลการดำเนินงานที่ยังขยายตัวต่อเนื่องในระยะยาวในปี 2563-2564 เพิ่มขึ้นปีละ 17-18% ซึ่งสูงใกล้เคียงกับผู้ประกอบการรายใหญ่ในอุตสาหกรรม เราจึงคาดว่า AMANAH ควรที่จะเทรดที่ระดับพรีเมียมเพิ่มขึ้นให้ใกล้เคียงกับอุตสาหกรรมที่เทรด 2020E PBV ที่ 4.4x วานนี้ (25 ก.พ.)

บริษัทรายงานกำไรสุทธิไตรมาส 4/63 ที่ 70 ล้านบาท (+69% เทียบช่วงเดียวกันของปีก่อน, +2% เทียบไตรมาสก่อหน้า) จากยอดอนุมัติสินเชื่อใหม่ที่ 487 ล้านบาท สูงสุดเป็นประวัติการณ์, NPLs ปรับตัวลงอยู่ที่ 5.4% และ Non-NII ปรับตัวขึ้น +40% เทียบช่วงเดียวกันของปีก่อน

ทั้งนี้ให้ข้อสังเกตว่าบริษัทได้ตัดจำหน่ายหนี้สูญในปี 2562 ที่ 126 ล้านบาท สูงสุดในรอบ 5 ปี สะท้อนให้เห็นถึงโอกาสที่ Non-NII ปี 2020E จะเพิ่มขึ้นจากการติดตามหนี้ลูกหนี้ตัดจำหน่ายสูงขึ้น ทั้งนี้ยังคงประมาณการกำไรสุทธิปี 2563 ที่ 290 ล้านบาท (+18% เทียบช่วงเดียวกันของปีก่อน)

ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน