CK รายได้หด! ฉุดงบ Q1 ขาดทุน ลุ้นผลงาน H2/63 ฟื้นตัว-ประมูลงานรัฐมากขึ้น

CK รายได้หด! ฉุดงบ Q1 ขาดทุน ลุ้นผลงาน H2/63 ฟื้นตัว-ประมูลงานรัฐมากขึ้น

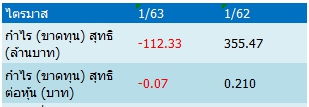

บริษัท ช.การช่าง จำกัด (มหาชน) หรือ CK รายงานผลการดำเนินงานไตรมาส 1 สิ้นสุดวันที่ 31 มีนาคม 2563 มีกำไรสุทธิดังนี้

โดยผลการดำเนินงานพลิกขาดทุนเนื่องจากรายได้รวมไตรมาส 1/63 อยู่ที่ 5,600.50 ล้านบาท จากช่วงเดียวกันของปีก่อนอยู่ที่ 7,780.85 ล้านบาท โดยส่วนใหญ่เป็นรายได้จากสัญญาก่อสร้างลดลง

นอกจากนี้ส่วนแบ่งกำไรเงินลงทุนในบริษัทร่วมอยู่ที่ 15.44 ล้านบาท ลดลง 242.37 ล้านบาท เทียบช่วงเดียวกันของปีก่อน เกิดจากผลประกอบการงบริษัท ซีเค พาวเวอร์จำกัด (มหาชน) หรือ CKP ลดลงเนื่องจากปริมาณน้ำไหลเข้าสู่โครงการผลิตไฟฟ้าพลังน้ำลดลง อีกทั้งผลประกอบการบริษัท ทางด่วนและรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) หรือ BEM ได้รับผลกระทบจากสถานการณ์แพร่ระบาดโควิด-19ทำให้ประชาชนลดการเดินทางในช่วงล็อคดาวน์

ด้านบล.ฟิลลิป ระบุว่า CK แนะนำ “ซื้อ” ราคาเป้าหมาย 23 บาท/หุ้น กำไรออกมาต่ำกว่าตลาดคาด (-112 ลบ. เทียบ +157 ลบ.) โดยหลักมาจากส่วนแบ่งกำไรจาก บ. ร่วม ภาพรวมรายได้ก่อสร้างลดลง 28% เนื่องจาก Backlog ต่ำ กำลังรอหางานใหม่ แต่ Margin ยังดูดีระดับที่ 8% ขณะที่ รายได้อื่นลดลง พร้อมกับผลประกอบการ บ. ร่วมลดลงหมด ทั้ง BEM และ CKP ซึ่งได้รับผลลบจาก COVID-19 และภาวะภัยแล้งจึงผลิตไฟฟ้าลดลง ตามลำดับ

กำไรปีนี้สะดุด: ประเมินจาก Backlog ไม่มาก ทางฝ่ายมองผลดำเนินงานธุรกิจรับเหมาน่าจะขาดทุน แต่มองว่ากำไรจากธุรกิจลงทุนทั้งจากส่วนแบ่งกำไร (BEM, CKP) ที่อ่อนลงจะค่อยๆดีขึ้นในไตรมาส 2/63 ขณะที่รายได้ปันผลจาก TTW ยังน่าจะไปได้ดี คาดกำไรปีนี้ลดลง 58% เพราะกำลังรองานใหม่

เชื่อว่าครึ่งหลังปี 2563 น่าจะมีความคืบหน้าการประมูลงานภาครัฐฯมากขึ้นจะเป็นแรงส่งให้กำไรดีขึ้นในปีถัดไป แนะซื้อในเชิงคุณค่า: ยังชอบ CK ในแง่ความเสี่ยงต่ำมีธุรกิจลงทุนถัวความเสี่ยง ราคายังต่ำกว่าราคาพื้นฐานตามมูลค่าแยกส่วนที่ 23 บาท