สปอยงบฯ “แบงก์” Q4 ก่อนประกาศสัปดาห์หน้า! BBL โชว์กำไรแกร่งสุดโต 24%

สปอยงบฯ “แบงก์” Q4 ก่อนประกาศสัปดาห์หน้า! BBL โชว์กำไรแกร่งสุดโต 24%

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจและรวบรวมข้อมูลหุ้นกลุ่มธนาคารพาณิชย์ ที่คาดว่าจะประกาศผลการดำเนินงานปี 2563ในสัปดาห์หน้ามานำเสนอให้นักลงทุนได้เป็นข้อมูลประกอบการลงทุน โดยเป็นการรวบรวมข้อมูลจากบทวิเคราะห์ บล.เอเซีย พลัส ซึ่งระบุไว้ดังนี้

การประกาศมาตรการกระตุนเศรษฐกิจวงเงิน 1.9 ล้านล้าน USD คิดเป็นสัดส่วนราว 9% ของ GDP เป็นผลบวกต่อภาคเศรษฐกิจภายในสหรัฐฯ แต่ในขณะเดียวกันส่วนผสม บางอย่างของมาตรการเช่น การปรับขึ้นค่าแรงขั้นต่ำ และในอนาคตอาจตามมาด้วยการปรับอัตราภาษีเงินได้นิติบุคคล และ บุคคลธรรมดา ก็มีส่วนกระตุ้นให้ Fund Flow ไหลเข้ามาสู่ตลาดหุ้นในภูมิภาคเอเซียรวมถึงไทย ซึ่งน่าจะทำให้ SET Index ยังอยู่ในแนวโน้มขึ้น แม้ระยะสั้นจะมีความผันผวนอยู่บ้าง

ส่วนปัจจัยในประเทศที่อยู่ในความสนใจยังเป็นเรื่องของจำนวนตัวเลขผู้ Covid-19 ซึ่งแม้ตัวเลขเริ่มนิ่ง แต่ก็ยังอยู่ในระดับสูงและกระจายไปมาถึง 60 จังหวัด ที่ต้องติดตามจากนี้ไปคงเป็นเรื่องของมาตรการควบคุมการ ระบาดว่า จะเข้มงวดมากขึ้นหรือ จะเริ่มผ่อนคลาย ซึ่งเป็นไปได้ทั้ง 2 กรณี

ส่วนสัปดาห์หน้าจะเป็นช่วงที่มีการประกาศผลประกอบการกลุ่มธนาคารพาณิชย์ ซึ่งฝ่ายวิจัยประเมิน ว่าน่าจะเห็นการอ่อนตัวของกำไรงวดไตรมาส 4/2563 ทั้งเทียบช่วงเดียวกันของปีก่อน และเทียบไตรมาสก่อนหน้า

โดยเริ่มด้วย บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCO ในวันที่ 18 ม.ค.2564 และตามด้วย ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP ในช่วงวันที่ 18-19 ม.ค.2564 ก่อนจะถึงคิวของ ธนาคารพาณิชย์ขนาดใหญ่ในวันที่ 20-21 ม.ค.64

ซึ่งฝ่ายวิจัยคาดกำไรสุทธิกลุ่มฯ (8 ธนาคาร) งวดไตรมาส 4/2563 อยู่ที่ 1.3 หมื่นล้านบาท ลดลง 9% เทียบช่วงเดียวกันของปีก่อนสมมติฐาน Credit Cost กลุ่มฯอย่างอนุรักษ์นิยม สูงขึ้นมาที่ 1.94% จาก 1.87%ในงวดก่อน

โดยภาภาพรวมฝ่ายวิจัยประเมินกำไรสุทธิกลุ่มฯปี 2563 อยู่ที่ 1.3 แสนล้านบาท ชะลอตัวจาก 1.97 แสนล้านบาทในปี 2562 ก่อนจะเริ่มไต่ระดับขึ้นเป็น 1.4 แสนล้านบาทในปี 2564 และเพิ่มสู่ 1.53 แสนล้านบาท ในปี 2565 ตามแนวโน้ม Credit Cost ที่ตะทยอยลดลงอย่างค่อยเป็นค่อยไปหลัง ธ.พ. ส่วนใหญ่ เริ่มตั้งสำรองล่วงหน้าแล้วในปี 2563 เพื่อรองรับปัญหาคุณภาพสินทรัพย์ โดยเฉพาะกลุ่มลูกหนี้ที่เข้ามามาตรการช่วยเหลือ ที่ได้รับการปรับโครงสร้างหนี้ไปแล้ว

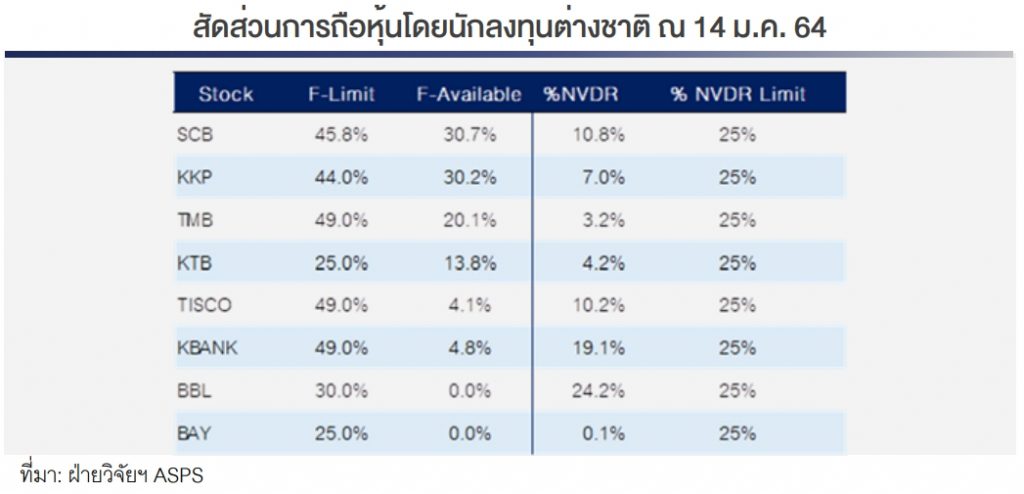

แนะนำเท่าตลาดกลุ่มฯซื้อขายบน PBV เฉลี่ยราว 0.7 เท่า ต่ำกว่าเฉลี่ยย้อนหลัง 12 ปี เกือบ 2 SD ในขณะที่แนวโน้ม ROE กลุ่มฯทยอยฟื้นตัว ตามคาดการณ์กำไรกลุ่มฯที่เริ่มฟื้นตัวตั้งแต่ปี 2564 หนุน PBV ซื้อขายสูงขึ้นประกอบกับทิศทาง Fund Flow จากต่างชาติยังไหลเข้าต่อเนื่องเป็นปัจจัยบวกต่อหุ้นในกลุ่มฯ โดยเฉพาะ ธ.พ. ที่ยังมีช่องให้ NVDR เข้าอย่าง ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB (FV@B102), ธนาคารกสิกรไทย จำกัด (มหาชน)หรือ KBANK (FV@B126)

สำหรับตัวเลือกทางพื้นฐานยังชอบ ธ.พ. ที่มีงบแสดงฐานะการเงินแข็งแกร่ง อย่าง บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCO (FV@95) แม้ราคาปรับขึ้นอย่างต่อเนื่องจนเต็ม FV แต่คาดหวัง Div Yield ปี 2563 ราว 4% และปี 2564 อีก 7% รวมเป็น Total Expected Return ราว 11% ตามด้วย ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL (FV@B154) จากพอร์ตโครงสร้างสินเชื่อรายใหญ่

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน