เปิด 5 หุ้น “บลูชิพ” พุ่งแรง 4 เดือนแรกปีนี้! COM7 นำทีมกระฉูด 89% สวน”โควิด” ระลอก 3

เปิด 5 หุ้น “บลูชิพ” พุ่งแรง 4 เดือนแรกปีนี้! COM7 นำทีมกระฉูด 89% สวน"โควิด" ระลอก 3

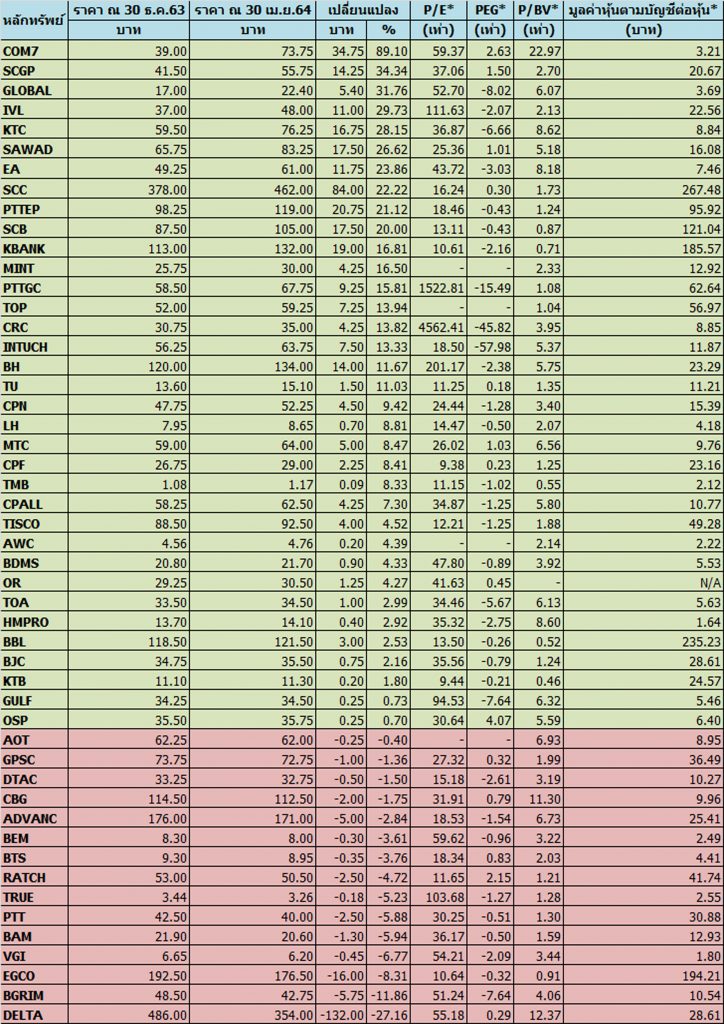

ภาพรวมดัชนีตลาดหุ้นไทย SET Index ในช่วง 4 เดือนแรกปี 2564 ยังเป็นขาขึ้น โดยเห็นได้จากดัชนียืนที่ระดับ 1,449.35 จุด (ณ 30 ธ.ค.2563) มาอยู่ที่ระดับ 1,583.83 จุด (ณ 30 เม.ย. 2564) เพิ่มขึ้น 134.48 จุด หรือเพิ่มขึ้น 9.27% ท่ามกลางการระบาดของโควิด-19 ระลอกใหม่

จากภาวะดังกล่าวทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจราคาหุ้นกลุ่ม SET50 ในช่วง 4 เดือนมานำเสนอ โดยครั้งนี้คัดเลือกมาเพียง 5 อันดับแรกที่ปรับตัวขึ้นแรงสวนปัจจัยลบดังกล่าว โดยเทียบข้อมูลราคาหุ้น ณ วันที่ 30 ธ.ค.2563-30 เม.ย.2564 ซึ่งพบว่าหุ้นที่เข้าเกณฑ์ดังกล่าวคือ COM7,SCGP,GLOBAL,IVL,KTC โดยจะหาข้อมูลประกอบการลงทุนดังนี้

โดยอันดับ 1 คือ บริษัท คอมเซเว่น จำกัด (มหาชน) หรือ COM7 ราคาหุ้นในช่วง 4 เดือนแรกปี 2564 ปรับตัวขึ้น 89% จากระดับ 39.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 73.75 บาท ณ วันที่ 30 เม.ย.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งเนื่องจากทำกำไรโตต่อเนื่องนับตั้งแต่ปี 2560 และเป็นหุ้นเด่นที่ธุรกิจได้ประโยชน์ในช่วงการระบาดโควิด-19

บล.เคทีบีเอสที ระบุในบทวิเคราะห์ว่าCOM7 ประเมินสินค้าไอทีในไตรมาส 1ขายดี หนุนด้วยยอด Iphone12 และการเปิดสาขาใหม่ 100 สาขา โดยคาดกำไรปกติของ COM7 ในไตรมาส1/2564 ที่ 463 ล้านบาท โต 61% เทียบช่วงเดียวกันของปีก่อน,ลดลง 17%เทียบไตรมาสก่อนหน้า และ Outlook ในช่วงที่เหลือของปีก็ดีต่อเนื่อง

อีกทั้งประเมินกำไรสุทธิปี 2564-2565 ที่ 1.9 พันล้านบาท และ 2.4 พันล้านบาท โต 26%เทียบช่วงเดียวกันของปีก่อน, โต27%เทียบช่วงเดียวกันของปีก่อน ตามลำดับ แนะซื้อเก็งกำไร(เป้าเชิงกลยุทธ์ 78.00 บาท)

อันดับ 2 คือ บริษัท เอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) หรือ SCGP ราคาหุ้นในช่วง 4 เดือนแรกปี 2564 ปรับตัวขึ้น 34.34% จากระดับ 41.50 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 55.75 บาท ณ วันที่ 30 เม.ย.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งและแนวโน้มผลงานโดดเด่นปีนี้

โดย SCGP เปิดเผยว่า บริษัทมีกำไรสุทธิไตรมาส 1/2564 อยู่ที่ 2,135 ล้านบาท เพิ่มขึ้น 23% เมื่อเทียบกับช่วงเดียวกันของปีก่อนอยู่ที่ 1,732 ล้านบาท และมีรายได้จากการขายในไตรมาส 1/2564 อยู่ที่ 27,253 ล้านบาท เพิ่มขึ้น 12% จากช่วงเดียวกันของปีก่อนอยู่ที่ 24,267 ล้านบาท

โดยรายได้จากการขายที่เพิ่มขึ้นในไตรมาส 1/2564 มาจากการเติบโตของความต้องการซื้อสินค้าของผู้บริโภคในอาเซียน ราคากระดาษบรรจุภัณฑ์ในภูมิภาคปรับตัวสูงขึ้น ขณะที่บริษัทมีการวางโมเดลธุรกิจมุ่งขยายธุรกิจบรรจุภัณฑ์ปลายน้ำ (Downstream) ในภูมิภาคอาเซียนให้เติบโตยิ่งขึ้น การกระจายฐานลูกค้าในหลากหลายอุตสาหกรรม โดยเฉพาะกลุ่มสินค้าอุปโภคบริโภคที่มีความเกี่ยวข้องกับไลฟ์สไตล์

บริษัทมั่นใจว่ารายได้ปี 2564 (ปีนี้) ยังคงเป็นไปตามเป้าที่ตั้งไว้ 1 แสนล้านบาท หรือเติบโต 10% เมื่อเทียบกับปีก่อนอยู่ที่ 9.3 หมื่นล้านบาท แม้ว่าสถานการณ์แพร่ระบาดโควิด-19 ระลอกใหม่ จะเกิดขึ้น แต่บริษัทได้มีการปรับตัว รวมทั้งพบว่าแนวโน้มความต้องการใช้ผลิตภัณฑ์ไตรมาส 2/2564 ยังคงเพิ่มขึ้น ประกอบกับคาดว่าเศรษฐกิจจะเริ่มฟื้นตัวขึ้นด้วย

บล.กรุงศรี ระบุในบทวิเคราะห์ว่า แนะนำซื้อ SCGP โดยปรับเพิ่มคาดการณ์กำไรและราคาเป้าหมายเป็น 60 บาท จากเดิม 52 บาท เพื่อสะท้อนกำไรสุทธิไตรมาส 1/2564 ที่ออกมาดีเกินคาดและยังมีแนวโน้มเติบโตอย่างต่อเนื่องจากดอกผลที่ได้จากการซื้อกิจการ รวมไปถึงมีมาร์จิ้นที่ดีขึ้นในทุกผลิตภัณฑ์

อันดับ 3 อันดับ บริษัท สยามโกลบอลเฮ้าส์ จำกัด (มหาชน) หรือ GLOBAL ราคาหุ้นในช่วง 4 เดือนแรกปี 2564 ปรับตัวขึ้น 31.76% จากระดับ 17.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 22.40 บาท ณ วันที่ 30 เม.ย.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่ง และแนวโน้มผลงานปีนี้โดดเด่น

บล.เคทีบีเอสที ระบุในบทวิเคราะห์ว่า GLOBAL คงคำแนะนำ “ซื้อ” แต่ปรับราคาเป้าหมายขึ้นมาที่ 25.00 บาท อิง 2021E PER 37.0x (Peer average 33x) บริษัทรายงานกำไรสุทธิไตรมาส 1/2564 ทำสถิติสูงสุดใหม่ที่ 966 ล้ านบาท (+57% เทียบช่วงเดียวกันของปีก่อน, +156%เทียบไตรมาสก่อนหน้า) และสูงกว่าตลาดคาดถึง 23%

โดยการเพิ่มขึ้นมาจาก 1) รายได้ที่ 8.68 พันล้านบาท(+ 19%เทียบช่วงเดียวกันของปีก่อน, +26%เทียบไตรมาสก่อนหน้า) หนุนโดย i) SSSG ที่ฟื้นตัว +13.7% เทียบช่วงเดียวกันของปีก่อน จากฐานต่ำ (ไตรมาส1/2563 ลดลง 8.0%เทียบช่วงเดียวกันของปีก่อน) และการเข้าสู่ high season ของการขายวัสดุตกแต่งซ่อมแซมและก่อสร้าง ประกอบกับราคาสินค้า เกษตร และเหล็กปรับตัวขึ้น ii) มีการขยายสาขาเพิ่มขึ้นอีก 2 สาขาในไตรมาส 2/2564 (คิดเป็นการเพิ่มขึ้น 6 สาขา เทียบช่วงเดียวกันของปีก่อน)

และ 2) Gross profit margin ปรับขึ้น เทียบช่วงเดียวกันของปีก่อน มาที่ระดับ 25.5% (ไตรมาส1/2563=22.6%,ไตรมาส4/ 2563=26.4%) จากการปรับ product mix เพิ่ม house-brand ขึ้นจาก 17% มาเป็ น 21% และราคาเหล็กที่ปรับตัวขึ้น

อันดับ 4 บริษัท อินโดรามา เวนเจอร์ส จำกัด (มหาชน) หรือ IVL ราคาหุ้นในช่วง 4 เดือนแรกปี 2564 ปรับตัวขึ้น 29.73% จากระดับ 37.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 48.00 บาท ณ วันที่ 30 เม.ย.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่ง และแนวโน้มผลงานปีนี้โดดเด่นเช่นกัน

โดยล่าสุดบริษัทรายงานผลประกอบการไตรมาส 1/64 กำไรสุทธิ 6,008.8 ล้านบาท เพิ่มขึ้นจากไตรมาส 1/63 ที่มีกำไรสุทธิ 570.7 ล้านบาท โดยมีกำไรต่อหุ้น (EPS) เท่ากับ 1.04 บาท เทียบกับ 0.20 บาทในไตรมาส 4/63 และ 0.07 บาทในไตรมาส 1/63

ขณะที่รายได้จากการขายรวมในไตรมาส 1/64 อยู่ที่ 3,240 ล้านเหรียญสหรัฐ เติบโตจากไตรมาส 4/63 เท่ากับ 19% และเติบโตจากไตรมาส 1/63 เท่ากับ 10%

โครงการเปลี่ยนแปลงโครงสร้างทางธุรกิจและการจัดการความเป็นเลิศด้านต้นทุน (Project Olympus) สามารถเพิ่มประสิทธิภาพในการดำเนินงานคิดเป็นจำนวน 67 ล้านเหรียญสหรัฐในระหว่างไตรมาสนี้ ซึ่งเป็นไปตามเป้าหมายที่วางไว้จำนวน 287ล้านเหรียญสหรัฐสำหรับปี 64 เพิ่มขึ้นจำนวน 195 ล้านเหรียญสหรัฐเมื่อเทียบกับปี 63

IVL ระบุว่า ในช่วงเวลานี้ของปีที่แล้วทั่วโลกเริ่มตระหนักถึงเหตุการณ์ธรรมชาติที่ไม่เคยมีมาก่อนจากการแพร่ระบาดของ โควิด-19 และผลกระทบจากสถานการณ์ดังกล่าวต่อเศรษฐกิจโลกที่เกิดภาวะถดถอยอย่างหนัก ซึ่งเป็นสถานการณ์ที่ยากลำบากและมีความไม่แน่นอนเกิดขึ้นมากมาย ในปีต่อมาบริษัทอยู่ในจุดที่แตกต่างจากเดิมเป็นอย่างมากราคาน้ำมัน Brent ดีดตัวสูงขึ้นจากจุดที่ต่ำในปี 63 กลับไปเหนือ 65 เหรียญสหรัฐในเดือน มี.ค.64 นำโดยประเทศจีน อุปสงค์ของผู้บริโภคฟื้นตัวอย่างมาก และราคาสินค้าโภคภัณฑ์เพิ่มสูงขึ้นอยู่ในระดับที่เรียกกันว่า super cycle ซึ่งเกินความเป็นจริงในมุมมองของบริษัท เราอยู่ในสถานการณ์สภาวะตลาดแบบ backwardation ซึ่งราคาส่งมอบสินค้าในปัจจุบันก่อให้เกิดอัตรากำไรส่วนเพิ่มที่สูงมาก

ปัจจัยบวกที่เกิดขึ้นได้รับแรงหนุนจากการเปิดตัววัคซีนในหลายประเทศเพิ่งเริ่มต้น ทำให้มั่นใจในการเติบโตของเศรษฐกิจต่อไปในอนาคตสนับ สนุนด้วยมาตรการอัดฉีดระบบเศรษฐกิจของภาครัฐ ทั้งนี้ดูเหมือนว่า ประเทศสหรัฐอเมริกามีการอัดฉีดเงินเข้าทุกระบบ และจีนเป็นประเทศแรกที่อุปสงคก์ลับมาแข็งแกร่ง ซึ่งถ้าประเทศในยุโรปมีการกระตุ้นเศรษฐกิจจะส่งผลให้อัตราการเติบโตของอุปสงค์ทั่วโลกกลับมาสู่สภาวะช่วงก่อนเกิดการแพร่ระบาดและอุปทานก็จะเพิ่มขึ้นตามลำดับ

ปัจจัยบวกเหล่านี้ส่งผลให้ผลิตภัณฑ์หลักของบริษัทมีอุปสงค์ที่แข็งแกร่งและอัตรากำไรที่เพิ่มสูงขึ้น ซึ่งคาดว่าจะดีต่อเนื่องไปยังไตรมาส 2/64 ด้วยโดยได้รับแรงสนับสนุนเริ่มแรกจากการฟื้นตัวในประเทศจีน ระดับของสินค้าคงเหลือที่ตึงตัวรวมถึงห่วงโซ่อุปทานที่ถูกกระทบกระทันหัน ทำให้ อัตรากำไรของกลุ่มสินค้าโภคภัณฑ์ทั้งหมดเพิ่มสูงขึ้นสนับสนุนราคาน้ำมันดิบที่เพิ่มสูงขึ้น เหตุการณ์ทั้งหมดนี้ ส่งผลให้บริษัทรายงานผลกำไรสูงกว่าที่คาดการณ์ไว้สำหรับครึ่งปีแรกของปี 64

อันดับ 5 บริษัท บัตรกรุงไทย จำกัด (มหาชน) หรือ KTC ราคาหุ้นในช่วง 4 เดือนแรกปี 2564 ปรับตัวขึ้น 28.15% จากระดับ 59.50 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 76.25 บาท ณ วันที่ 30 เม.ย.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่ง และแนวโน้มผลงานปีนี้โดดเด่น

บล.เคจีไอ (ประเทศไทย) ระระบุในบทวิเคราะห์ว่า KTC แนะนำ “ซื้อ” เป้าพื้นฐาน 91 บาท การที่ TRIS Rating ปรับเพิ่มเรตติ้ง และการร่วมมืออย่างใกล้ชิดกับธนาคารแม่เพื่อให้เกิด synergy จะทำให้ KTC สามารถขยายธุรกิจใหม่เพื่อสร้างการเติบโตได้อย่างก้าวกระโดด

ดังนั้นจึง re-rate P/E เหมาะสมใหม่เป็น 29 เท่า (จากเดิม 25 เท่า) เพื่อสะท้อนถึง PEG ของกำไรปี 2565 ที่ 1.0xใช้สมมติฐานอัตราการเติบโตของกำไรแบบ organic ที่ 17% ในปี 2564 และ 23% ในปี 2565

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน