เปิด 10 หุ้น SET100 ราคาพุ่งไม่หยุด! 5 เดือนฟันรีเทิร์นเกิน 50%

เปิด 10 หุ้น SET100 ราคาพุ่งไม่หยุด! 5 เดือนฟันรีเทิร์นเกิน 50% นำโดย JMART,RBF,COM7,DOHOME,KCE,STA, BEC,EPG,HANA,BCH

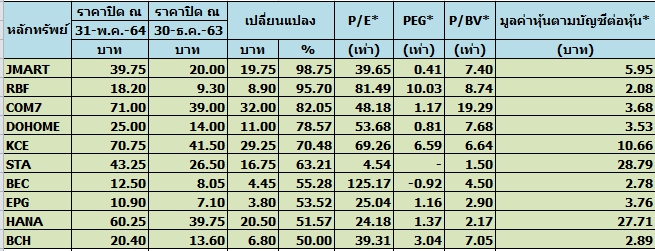

ภาวะตลาดหุ้นไทยในช่วง 5 เดือนแรกปีนี้ยังเป็นขาขึ้น แม้ว่าภาวะตลาดจะได้ผลกระทบจากการแพร่ระบาดโควิด-19 ระลอก 3 อย่างหนัก รวมทั้งแรงกดดันจากการปรับลดน้ำหนักการลงทุนจาก MSCI ในเดือนเม.ย.ที่ผ่านมาก็ตาม โดยเห็นได้จากดัชนี SET ณ วันที่ 30 ธ.ค.63 อยู่ที่ระดับ 1449.35 จุด ปรับตัวเพิ่มขึ้น อยู่ที่ระดับ 1593.59 จุด ณ วันที่ 31 พ.ค.2564 บวก 144.20 จุด หรือเพิ่มขึ้น 9.95%

อย่างไรก็ตามคาดว่าทิศทางตลาดหุ้นในเดือนมิ.ย.2564 คาดยังปรับตัวขึ้นได้ หลังจากแนวโน้มเศรษฐกิจทั่วโลกเริ่มฟื้นตัว หลังจากหลายประเทศทยอยฉีดวัคซีนมากขึ้น และเริ่มคลายการล็อกดาวน์ประเทศ ขณะที่ไทยเตรียมส่งมอบวัคซีนเพื่อฉีดให้ครบตามแผน บวกกับมาตรการกระตุ้นเศรษฐกิจรอบใหม่ คาดเป็นปัจจัยบวกให้ตลาดกลับมาสดใสและเป็นปัจจัยบวกให้หุ้นพื้นฐานแกร่งปรับตัวขึ้นอีกครั้ง

ดังนั้นทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจกลุ่มหุ้น SET100 ในช่วงดังกล่าวมานำเสนอเพื่อให้เห็นทิศทางและเป็นโอกาสเข้าสะสมหุ้นพื้นฐานแกร่งเข้าพอร์ต โดยครั้งนี้จะขอนำเสนอกลุ่มหุ้น SET100 ราคาปรับตัวขึ้นแรง 10 อันดับของกลุ่ม โดยเปรียบเทียบข้อมูลราคาหุ้น ณ วันที่ 30 ธ.ค.63-30 พ.ค.64 โดยเรียงลำดับราคาหุ้นปรับตัวขึ้นแรงมากสุดไปหาน้อยสุดดังตารางประกอบ

สำหรับหุ้นที่ราคาปรับตัวขึ้นแรงอันดับ 1 คือ บริษัท บริษัท เจ มาร์ท จำกัด (มหาชน) หรือ JMART ราคาหุ้นในช่วง 5 เดือนแรกปี 2564 ปรับตัวขึ้น 98.75% จากระดับ 20.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 39.75 บาท ณ วันที่ 31 พ.ค.64 โดยราคาหุ้นปรับตัวแรงส่วนใหญ่มาจากความเชื่อมั่นของนักลงทุนที่มั่นใจในธุรกิจในอนาคตจะเติบโตแข็งแกร่ง รวมทั้งผลงานในปีนี้จะเติบโตสดใส

บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์ว่า หุ้น JMARTเป็นหุ้นที่มีความน่าสนใจลงทุน จากคาดการณ์กำไรจะเติบโตแข็งแกร่งในครึ่งปีหลัง (H2/64) รับผลจาก SINGER ที่เติบโตได้ต่อ และ JMT ที่มองว่าครึ่งปีหลัง (H2/64) จะดีกว่าครึ่งปีแรก และยังจับมือกับ KookminBank ธนาคารที่ใหญ่ที่สุดในเกาหลีเพื่อขยายสินเชื่อในประเทศให้มากขึ้น (ขายหุ้นใน 49% ใน J-Fintech (ปัจจุบันเปลี่ยนชื่อเป็น KBJ แล้ว) ให้กับ Kookminbank ราคาเป้าหมาย 43.83 บาท

ด้านนายอดิศักดิ์ สุขุมวิทยา ประธานเจ้าหน้าที่บริหาร JMART กล่าวว่า กลุ่มธุรกิจของ JMART ในปัจจุบันมีความหลากหลายและเชื่อมโยงกันเป็นอย่างมาก ทั้งธุรกิจดั้งเดิมของบริษัทที่ทำธุรกิจค้าปลีก และขยายมาสู่ธุรกิจการเงิน และต่อยอดมาในธุรกิจเทคโนโลยีการเงินในปัจจุบัน ซึ่งได้นำการเข้ามามีบทบาทของดิจิทัลเข้ามาเปลี่ยนแปลงและต่อยอดธุรกิจในองค์กรให้มีศักยภาพเพิ่มขึ้น ทำให้ธุรกิจสามารถเติบโตได้ต่อเนื่อง

ขณะเดียวกันเป้าหมายในการสร้างการเติบโตของ JMART นั้นวางเป้าหมายการเติบโตแบบ Exponential ที่เป็นแบบ J Curve โดยที่พยายามให้ทุกคนในองค์กรพยายามทำในสิ่งใหม่ๆเข้ามานำเสนอให้กับองค์กร เพื่อสร้างความท้าทายในการหาแนวทางใหม่ๆในการต่อยอดธุรกิจ และทำให้ธุรกิจไม่หยุดนิ่งกับที่ แม้ว่าปัจจุบัน JMART จะมีมูลค่าตลาดที่สูงถึงกว่า 4 หมื่นล้านบาท แต่องค์กรยังคงต้องเดินหน้าสร้างการเติบโตต่อเนื่องในทุกๆปี

โดยที่ในปี 64 บริษัทจะมี 2 ธุรกิจใหม่ที่เข้ามาเสริมในกลุ่ม ได้แก่ ธุรกิจโลจิสติกส์ และธุรกิจนายหน้าขายประกัน ซึ่งจะเป็นการสร้างการต่อยอดการเติบโตให้กับธุรกิจในระยะต่อไป รวมถึงธุรกิจที่เกี่ยวข้องกับดิจิทัล ซึ่งได้มีความสนใจเกี่ยวกับ Defi และ NFT ซึ่งได้มีการศึกษาและเตรียมความพร้อมในการสร้างเทคโนโนโลยีดังกล่าวให้เกิดขึ้นจริง โดยเชื่อว่าทั้ง Defi และ NFT จะเป็นอีกหนึ่งเทคโนโลยีที่มีบทบาทมากในอนาคต ซึ่งปัจจุบันบริษัทเตรียมพัฒนา Market Place ที่จะมีการซื้อขายงานศิลปะของศิลปินต่างๆด้วยเหรียญ NFT คาดว่าจะสามารถเริ่มได้ในปี 65

ทั้งนี้แม้ว่าประเทศไทยจะเผชิญกับการแพร่ระบาดโควิด-19 ระลอก 3 ในปัจจุบัน แต่ด้วยความกล้าที่จะท้าทายกับแรงกดดันที่เข้ามา ทำให้บริษัทยังสามารถเดินหน้าธุรกิจได้อย่างเต็มที่ และมีการพัฒนาธุรกิจมาอย่างต่อเนื่อง จากทีมงานทุกคนที่ร่วมแรงร่วมใจในการไม่หยุดนิ่งอยู่กับที่ พยายามมองหาโอกาสใหม่ๆเข้ามาให้กับบริษัท ทำให้มั่นใจว่าผลงานของ JMART ในปี 64 ยังสามารถทำสถิติสูงสุดใหม่ๆต่อเนื่องได้จากปี 63

อันดับ 2 บริษัท อาร์ แอนด์ บี ฟู้ด ซัพพลาย จำกัด (มหาชน) หรือ RBF ราคาหุ้นในช่วง 5 เดือนแรกปี 2564 ปรับตัวขึ้น 95.70% จากระดับ 9.30 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 18.20บาท ณ วันที่ 31 พ.ค.64 ราคาหุ้นปรับตัวแรงส่วนใหญ่มาจากพื้นฐานบริษัที่แข็งแกร่งและแนวโน้มธุรกิจในปีนี้เติบโตทำให้นักลงทุนเข้ามาลงทุนอย่างต่อเนื่อง

บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น RBF ปรับเพิ่มราคาเป้าหมายปี 2565 ขึ้นเป็น 23 บาท/หุ้น จากเดิม 17 บาท/หุ้น โดยบริษัทเริ่มเดินหน้าขอใบอนุญาตโรงสกัด และปลูกกัญชงบนพื้นที่จ.เชียงใหม่แล้ว รวมถึงเริ่มมีเกษตรเครือข่ายของบริษัททยอยขอใบอนุญาตเช่นเดียวกันขนาดพื้นที่รวม 500-1,000 ไร่ กอปรกับมีการติดต่อกับผู้ที่ได้รับอนุญาตให้นาเข้าเมล็ดพันธุ์ 1 ใน 7 แล้ว โดยบริษัทตั้งเป้ารายได้การขาย CBD Isolate ราว 600 ล้านบาท/ 1 Crop

ทั้งนี้มองว่ามีโอกาสที่จะเริ่มรับรู้รายได้อย่างเร็วในปี 2565 และมองว่าที่เป้าหมายรายได้ดังกล่าวมีความเป็นไปได้บนสมมติฐานพื้นที่ปลูก 300-450 ไร่ และราคาขาย 2-3 แสนบาท/กก. ใกล้เคียงกับราคาที่มีการขายผ่านเว็บไซต์ในปัจจุบัน ดังนั้นจึงปรับเพิ่มรายได้ปี 2565-2566 ขึ้น 25%-28% นำไปสู่การปรับเพิ่มประมาณการกำไรปกติปี 2565-2566 ขึ้น 18%-30% เป็น 1,142 ล้านบาท (เพิ่มขึ้น 64.6% เมื่อเทียบจากปีก่อน) และ 1,338 ล้านบาท (เพิ่มขึ้น 17.1% เมื่อเทียบจากปีก่อน) ตามลำดับ

อันดับ 3 คือ บริษัท คอมเซเว่น จำกัด (มหาชน) หรือ COM7 ราคาหุ้นในช่วง 5 เดือนแรกปี 2564 ปรับตัวขึ้น 82% จากระดับ 39.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 71.00 บาท ณ วันที่ 30 พ.ค.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่ง เนื่องจากทำกำไรโตต่อเนื่องนับตั้งแต่ปี 2560 และเป็นหุ้นเด่นที่ธุรกิจได้ประโยชน์ในช่วงการระบาดโควิด-19

สำหรับ COM7 รายงานผลการดำเนินงานงวดไตรมาส 1/64 สิ้นสุดวันที่ 31 มี.ค.2564 มีกำไรสุทธิ 565.61 ล้านบาท เพิ่มขึ้น 96.47% จากไตรมาส 1/2563 อยู่ที่ 287.88 ล้านบาท โดยผลการดำเนินงานงวดไตรมาสดังกล่าวมีกำไรเพิ่มขึ้น เนื่องจากมีรายได้จากการขายและการให้บริการ 11,963 ล้านบาท เพิ่มขึ้น 47% เมื่อเทียบกับไตรมาส 1/63 ที่มีรายได้อยู่ที่ 8,143 ล้านบาท

ทั้งนี้แม้ว่าในปีที่ผ่านมาจะมีสถานการณ์ COVID-19 แต่ยอดขายรายสาขาไม่ว่าจะเป็นแบบสาขาที่มีอยู่หรือสาขาใหม่ก็ยังคงเติบโตอย่างโดดเด่นต่อเนื่อง ซึ่งสินค้าบริษัทมียอดขายเติบโตในทุกกลุ่ม โดยเฉพาะในส่วนของ iPhone12 ที่เปิดตัวช้ากว่าในรุ่นก่อนและได้ผลตอบรับที่ดีมาก จึงส่งผลในไตรมาสนี้ได้รับแรงหนุนจนทำให้ยังคงมียอดขายในไตรมาสนี้ที่ดี

บล.เคทีบีเอสที ระบุในบทวิเคราะห์ ว่า COM7 ประเมินกำไรสุทธิปี 2564-2565 ที่ 1.9 พันล้านบาท และ 2.4 พันล้านบาท โต 26%เทียบช่วงเดียวกันของปีก่อน, โต27%เทียบช่วงเดียวกันของปีก่อน ตามลำดับ แนะซื้อเก็งกำไร(เป้าเชิงกลยุทธ์ 78.00 บาท)

อันดับ 4 บริษัท ดูโฮม จำกัด (มหาชน) หรือ DOHOME ราคาหุ้นในช่วง 5 เดือนแรกปี 2564 ปรับตัวขึ้น 78.57% จากระดับ 14.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 25.00 บาท ณ วันที่ 31 พ.ค.64

โดย DOHOME รายงานผลการดำเนินงานงวดไตรมาส 1/64 มีกำไรสุทธิ 543.15 ล้านบาท โต 206.35% จากไตรมาส 1/2563 อยู่ที่ 177.30 ล้านบาท โดยในไตรมาส 1 ปี 2564 กลุ่มบริษัทฯ มีรายได้รวมเท่ากับ 6,132.03 ล้านบาท เพิ่มขึ้นร้อยละ 33.1 จากไตรมาส 1 ปี 2563 โดยมีรายได้เพิ่มขึ้นทั้งจากการเพิ่มขึ้นของรายได้สาขาเดิมและรายได้สาขาใหม่ที่เปิดดำเนินการ และมีกำไรสุทธิสำหรับไตรมาส 1 ปี 2564 เท่ากับ 543.15 ล้านบาท เพิ่มขึ้นร้อยละ 206.3 จากไตรมาส 1 ปี 2563 ทั้งนี้การเพิ่มขึ้นของกำไรสุทธิมีสาเหตุหลักมาจากยอดขายที่เพิ่มสูงขึ้นและอัตรากําไรขั้นต้นที่สูงขึ้น

สำหรับการขยายสาขาในไตรมาส 1 ปี 2564 กลุ่มบริษัทฯ เปิดสาขาขนาดใหญ่ เพิ่ม 1 สาขา ได้แก่สาขาแหลมฉบัง ทำให้มีสาขาขนาดใหญ่ที่เปิดบริการทั้งสิ้น 13 สาขา และเปิดสาขา Dohome ToGo เพิ่ม 1 สาขา ได้แก่สาขาตลาดนัดทับยาว ทำให้มีสาขาขนาด Dohome ToGo ที่เปิดบริการทั้งสิ้น 12 สาขา

ด้านนางสลิลทิพ เรืองสุทธิภาพ รองกรรมการผู้จัดการสายงานบัญชี การเงิน และสนับสนุนองค์กร DOHOME เปิดเผยว่า แนวโน้มรายได้ของบริษัทในปีนี้คาดว่าจะเพิ่มขึ้นไปแตะ 2 หมื่นล้านบาท ซึ่งเป็นระดับรายได้สูงสุดใหม่ของบริษัท จากการที่ในช่วงครึ่งปีหลังของปี 64 จะมีแผนการเปิดสาขาใหม่อีก 3 สาขา ได้แก่ สาขาบ่อวิน จ.ชลบุรี ในเดือนมิ.ย. 64 สาขาในอมตะนคร จ.ชลบุรี ในเดือนพ.ย. 64 และสาขาในจังหวัดสุราษฎร์ธานี ช่วงเดือนธ.ค. 64 ซึ่งจะทำให้บริษัทมีรายได้จากสาขาใหม่เข้ามาเสริม หลังจากที่ในช่วงที่ผ่านมาบริษัทเปิดสาขาใหม่ไปแล้ว 1 สาขา

โดยแผนการเปิดสาขาใหม่ในปี 65 วางแผนเปิด 5 สาขาใหม่ โดยปัจจุบันมีความคืบหน้าแล้ว 3 สาขา ที่จะขอเงินกู้จากธนาคาร และอีก 2 สาขา อยู่ระหว่างเจรจาขอเช่าพื้นที่ระยะยาว 30 ปี ซึ่งจะเน้นการขยายสาขาไซส์ L เป็นหลัก โดยตั้งงบลงทุนไว้ที่ 450 ล้านบาท/สาขา

บล.เคทีบีเอสที แนะนำ “ซื้อ” DOHOME ราคาเป้าหมาย 30.00 บาท ปรับกำไรสุทธิปี 2564-2565 ขึ้น +16%/+15% มีการปรับกำไรสุทธิปี 2564 ขึ้น 16% เป็น 1.75 พันล้านบาท (+141% เทียบช่วงเดียวกันของปีก่อน) หลักๆ มาจากการปรับ 1) GPM ขึ้น 20 bps เป็น 20.5% หลังบริษัท ได้ปรับ product mix จากเดิมที่เน้นการขายวัสดุก่อนสร้าง มาเน้นสินค้าตกแต่ง ซ่อมแซมมากขึ้น

2) ปรับ SG&A/sales ลงเป็น 10.8% (จากเดิม 12.0%) จากการควบคุมค่าใช่จ่ายในการบริหาร ขายและจัดจำหน่ายที่ดีขึ้นอย่างต่อเนื่อง นอกจากนี้ปรับกำไรสุทธิปี 2565 ขึ้นอีก +15% ที่ 1.92 พันล้านบาท (+10% เทียบช่วงเดียวกันของปีก่อน) หลักๆ มา จากการปรับ SG&A/sales ลงเป็น 10.8% (จากเดิม 12.0%) Valuation/Catalyst/Risk

ได้ปรับราคาเป้าหมายขึ้นเป็น 30.00 บาท โดยได้re-rate PER ขึ้นมาที่ 40.0x (peer avg. ที่ 33.0x) จาก Outlook ที่ดูสดใสในปี 2564 โดยคาดว่า SSSG ของบริษัทจะเติบโตได้สูงกว่ากลุ่ม และมี CAGR ของกำไรปี 2563-252566 เติบโตที่ +46% สูงกว่า GLOBAL +24% และ HMPRO +13%

อันดับ 5 บริษัท เคซีอี อีเลคโทรนิคส์ จำกัด (มหาชน) หรือ KCE ราคาหุ้นในช่วง 5 เดือนแรกปี 2564 ปรับตัวขึ้น 70.48% จากระดับ 41.50 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 70.75 บาท ณ วันที่ 31 พ.ค.64

บล.กสิกรไทย ระบุในบทวิเคราะห์ฯ แนะนำหุ้น KCE ราคาพื้นฐาน 80 บาท คงมุมมองบวกทั้งในระยะสั้นและระยะยาว จากความต้องการ PCB ระดับสูง โดยกำลังการผลิตเต็มไปจนถึงเดือน พ.ย. 2564

ขณะที่ราคาทองแดงที่พุ่งสูงขึ้นกดดันต้นทุนการผลิตนั้นทางบริษัสามารถเจรจาขอขึ้นราคาขายและส่งผ่านราคาต้นทุนที่สูงขึ้นให้ลูกค้าแทนได้ นอกจากนี้ KCE เป็นอีกหนึ่งบริษัทที่คาดว่าจะยังสามารถทำกำไรเติบโตได้ทั้งเมื่อเทียบจากปีก่อน และเมื่อเทียบจากไตรมาสก่อนต่อในไตรมาส 2/64

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน