สปอยล์งบ Q2 “กลุ่มอสังหาฯ” ชู SPALI-AP ท็อปพิค! กำไรโต-ยอด Presale เด่นสุด

สปอยล์งบ Q2 “กลุ่มอสังหาฯ” ชู SPALI-AP ท็อปพิค! กำไรโต-ยอด Presale เด่นสุด แม้ระยะสั้น-กลาง ยังเผชิญแรงกดดันจาก COVID-19 ที่กดดันกำลังซื้ออยู่บ้าง แต่โดยรวมคาดกำไรสุทธิกลุ่มฯกลับมาโตเฉลี่ย 10% ในปี 2564-2565

“ข่าวหุ้นธุรกิจออนไลน์” ทำการสำรวจกลุ่มอสังหาริมทรัพย์และก่อสร้าง (Property & Construction) เพื่อให้เห็นแนวโน้มผลการดำเนินงานไตรมาส 2/2564 และเป็นข้อมูลประกอบการลงทุนจากบทวิเคราะห์บล.โนมูระ พัฒนสิน ซึ่งระบุไว้ดังนี้

คาดไตรมาส 2/2564 presale กลุ่มอยู่ที่ 51.6 พันล้านบาท; สัดส่วน 79% :21% เป็น low-rise : condo โดย low-rise flat เทียบช่วงเดียวกีนของปีก่อน ถึงแม้ฐานสูง และเป็นตัวเลขที่สูง 5 ไตรมาสติดกัน สะท้อนว่า COVID-19 ทำให้พฤติกรรมลูกค้าเปลี่ยน โดยเฉพาะบริษัทที่มีฐานลูกค้ากลุ่มกลาง-บน ในขณะที่ condo ลด -31% เทียบช่วงเดียวกีนของปีก่อน และเป็นการลดลง เทียบช่วงเดียวกีนของปีก่อน 11 ไตรมาสต่อกัน สะท้อนกำลังซื้อทั้งคนไทยและต่างชาติยังชะลอมากจากเศรษฐกิจหดตัว,ผลจากมาตรการ LTV,ผลจาก COVID-19 นานกว่าคาด และ cancellation rate เร่งตัวขึ้น

AP รายงานไตรมาส 2/2564 presale เด่นสุด รองลงมาเป็น LH ไตรมาส 2/2564 presale เด่นสุดคือ AP เพราะเป็นแค่ 1 ใน 2 รายที่ยังโต +9% เทียบช่วงเดียวกีนของปีก่อน และกลุ่ม low-rise ทำ record high ต่อเนื่อง รองลงมาเป็น LH ถึงแม้ลดลง -3% เทียบช่วงเดียวกีนของปีก่อน เพราะฐานสูง แต่ตัวเลขรวมยังแข็งแกร่ง จากกลุ่ม low-rise ในลูกค้ากลาง-บน ยังมี demand แข็งแกร่ง ในขณะที่ SIRI, LPN และ ANAN มี presale หดตัว เทียบช่วงเดียวกีนของปีก่อน มากสุดตามลำดับ เพราะมีสัดส่วน condo มาก ซึ่งกำลังซื้ออ่อนแอมาก

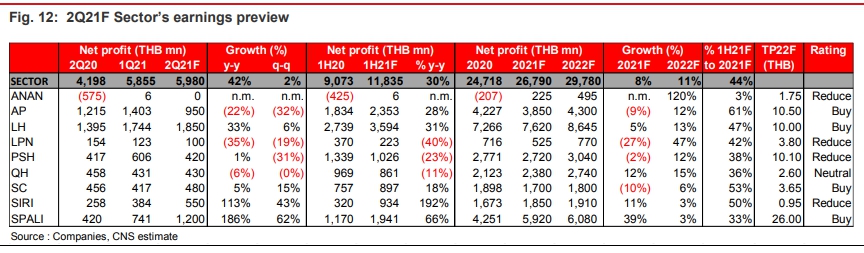

คาดกำไรสุทธิไตรมาส 2/2564 ของกลุ่มฯ +42% เทียบช่วงเดียวกีนของปีก่อน, +2% เทียบไตรมาสก่อนหน้า โดย SPALI คาดโตสูงสุด เทียบช่วงเดียวกีนของปีก่อน โดยคาดกำไรสุทธิกลุ่มฯไตรมาส 2/2564 อยู่่ที่ 6.0 พันล้านบาท โตสูง เทียบช่วงเดียวกีนของปีก่อน จากฐานปีก่อนต่ำกว่าปกติ ทั้งนี้ key growth มาจากกลุ่มแนวราบที่โตดี,% NPM ดีขึ้น เพราะไม่ทำ price promotion มาก และคุม SG&A expenses ดีขึ้น โดยกลุ่มที่กำไรสุทธิไตรมาส 2/2564 เด่นในเรื่องการเติบโตสูงสุดคือ SPALI เพราะ backlog รอโอนมาก ในขณะที่ AP ถึงแม้กำไรสุทธิยังลด เทียบช่วงเดียวกีนของปีก่อน แต่ออกมาสูงกว่าคาดเดิม ตาม presale ที่สูง

สำหรับครึ่งปีหลัง 2564 outlook: ให้ story เรื่อง presale คาดโต เทียบช่วงเดียวกีนของปีก่อน เด่นกว่า story กำไรสุทธิที่คาดลด เทียบช่วงเดียวกีนของปีก่อน จากแผนเปิดโครงการใหม่กลุ่มฯ ในครึ่งปีหลัง 2564 สูงถึง 156.0 พันล้านบาท (+310% เทียบช่วงเดียวกีนของปีก่อน, + 59% เทียบครึ่งแรกก่อนหน้า) น่าจะเป็นแรงผลักดันให้ presale ในครึ่งปีหลัง 2564 กลุ่มฯคาดโตทั้ง เทียบช่วงเดียวกีนของปีก่อน,เทียบครึ่งแรกก่อนหน้า เป็น key story ของกลุ่มฯ

แม้ว่าในครึ่งปีหลังจะเผชิญแรงกดดันเพิ่มขึ้นจาก COVID-19 รอบ 3 นานกว่าคาด,การปิด camp คนงาน อย่างน้อย 1 เดือน และนโยบาย EIA ใหม่ที่เข้มงวดขึ้น แต่ผลกระทบส่วนใหญ่อยู่ที่ตลาด condo ซึ่งอาจกระทบต่อยอดโอนและกำไรสุทธิในครึ่งหลังปี 2564 มากกว่า presale อย่างไรก็ตามภาพรวมกำไรสุทธิครึ่งหลังคาดลดลง เทียบช่วงเดียวกีนของปีก่อน แต่คงกำไรสุทธิปี 2564 โต +8% เทียบช่วงเดียวกีนของปีก่อน ถึงแม้มีโอกาส downside แต่คิดว่าไม่ต่ำกว่าปี 2563

ทั้งนี้คง sector rating ที่ “Neutral”; คง AP และ SPALI เป็น top pick ถึงแม้ระยะสั้น-กลาง ยังเผชิญแรงกดดันจาก COVID-19 ที่กดดันกำลังซื้ออยู่บ้าง แต่โดยรวมยังคาดหวังกำไรสุทธิกลุ่มฯกลับมาโตเฉลี่ย 10% CAGR ใน 2564-2565 คง selective buy หุ้นในกลุ่ม ให้น้ำหนักบริษัทที่เห็นการแย่ง market shareในกลุ่ม low-rise ที่เด่น และ มี backlog condo รอโอนมากและโอนได้ดี เป็นกลุ่ม top pick โดยคง AP และ SPALI เป็น top pick

*อนึ่งข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน