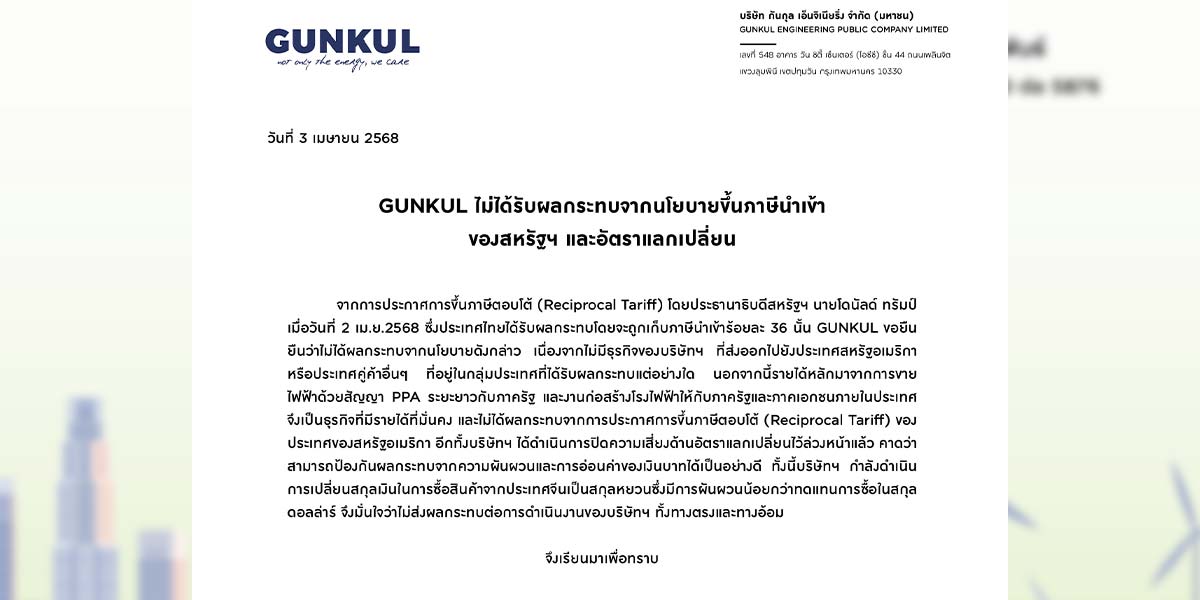

GUNKUL โบรกแนะซื้ออัพเป้าใหม่ 5.80 บ. รับคว้า “พลังงานทดแทน” เข้ามา 832 MW

GUNKUL โบรกแนะซื้ออัพเป้าใหม่ 5.80 บาท รับคว้าโครงการโรงไฟฟ้า "พลังงานทดแทน" 5.2GW เข้ามา 832 MW พร้อมลุ้นคว้าเพิ่มเฟสถัดไป

บล.ดาโอ ระบุในบทวิเคราะห์วันนี้ (10 เม.ย.66) บริษัท กันกุลเอ็นจิเนียริ่ง จำกัด (มหาชน) หรือ GUNKUL คงคำแนะนำ “ซื้อ” แต่ปรับราคาเป้าหมายขึ้นเป็น 5.80 บาท (เดิม 5.70 บาท) อิง SOTP สะท้อนสมมติฐานใหม่หลังถอดธุรกิจกัญชง-กัญชาออก (1.50 บาท) และรวมโครงการโรงไฟฟ้าพลังงานทดแทนใหม่เข้ามา 832MW (ถือหุ้น 100%,1.60 บาท) ที่ประมูลได้จากโครงการโรงไฟฟ้าพลังงานทดแทน 5.2GW ซึ่งประกาศผลเมื่อ 5 เม.ย. 2566 GUNKUL โดยจะมี SCOD ในปี 2569-2573

โดยขั้นตอนต่อไปคือการเข้ารับทราบถึงเงือนในการลงนาม PPA ในวันที่ 19 เม.ย. 2566 โดยประเมินหาก COD ครบทุกโครงการจะทำให้บริษัทมีกำไรเฉลี่ยต่อปีเพิ่มขึ้นราว 1.4 พันล้านบาท หรือเพิ่มขึ้นจากฐานกำไรในปี 2566 กว่า 108% ในขณะที่มี upside เพิ่มเติมจากการเข้าร่วมประมูลโรงไฟฟ้าพลังงานทดแทนรอบใหม่อีกราว 3.4 GW ซึ่งคาดว่าจะเห็นความชัดเจนในปี 2566

อย่างไรก็ตาม ระยะสั้นปรับประมาณการกำไรปกติปี 2566-2567 ลงจากเดิมลดลง 23% และลดลง 20% ตามลำดับมาที่ 1.3 พันล้านบาท (โต 5% เทียบช่วงเดียวกันของปีก่อน) และ 1.4 พันล้านบาท (โต 11% เทียบช่วงเดียวกันของปีก่อน) หลังกลับมาใช้ conservative assumption ถอดธุรกิจกัญชง-กัญชาออกจากประมาณการ และกลับมาดูพัฒนาการใหม่อีกครั้ง โดย positive development ของธุรกิจดังกล่าวจะกลับมาเป็น upside

ราคาหุ้นกลับมา outperform SET ได้ราว 2% คาดตลาด price in ประเด็นที่ดินบางส่วนของโครงการลมราว 40MW รุกล้ำเขตป่าไปแล้ว และประเมินราคาหุ้นจะ outperform SET ได้ต่อจากโครงการโรงไฟฟ้าใหม่ซึ่ง GUNKUL ได้เพิ่มมาอย่างมีนัยสำคัญ รวมถึงโอกาสในการได้โครงการเพิ่มในเฟสถัดไปเป็นอีก catalyst