PTT อวดกำไร 9 เดือนทะลุ 8 หมื่นล้าน รับรายได้ขายพุ่ง มั่นใจ Q4 ขยายตัวต่อเนื่อง

PTT รายงานงบ 9 เดือนแรกปี 67 กวาดยอดขาย 2.35 แสนล้านบาท ดันกำไรทะลุ 8 หมื่นล้านบาท หลังรับรู้รายได้ขายเพิ่มขึ้น โบรกมองไตรมาส 4/67 ขยายตัวต่อเนื่อง ชูราคาเป้าหมาย 38.50 บาท

บริษัท ปตท. จำกัด (มหาชน) หรือ PTT รายงานผลการดำเนินงานงวดไตรมาส 3 และงวด 9 เดือนแรก สิ้นสุดวันที่ 30 กันยายน 2567 มีกำไรสุทธิ ดังนี้

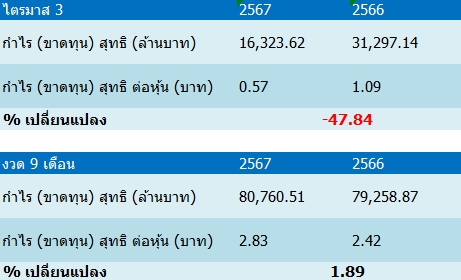

บริษัทฯ รายงานผลการดำเนินงานไตรมาส 3/67 มีกำไรสุทธิอยู่ที่ 16,323.62 ล้านบาท ลดลง 47.84% เมื่อเทียบกับช่วงเดียวกันของปีก่อนอยู่ที่ 31,297.14 ล้านบาท ซึ่งในไตรมาส 3 มีการรับรูร้ายการที่ไม่ได้เกิดขึ้นประจำ (Non-recurring Items) สุทธิภาษีตามสัดส่วนของ ปตท. เป็นขาดทุนประมาณ 9,500 ล้านบาท

โดยหลักมาจากส่วนแบ่งผลขาดทุนจากการด้อยค่าของสินทรัพย์ จาก บริษัท พีทีที อาซาฮี เคมิคอล จำกัด (PTTAC) ประมาณ 4,300 ล้านบาท และผลขาดทุนจากการด้อยค่าสินทรัพย์ในกลุ่มบริษัท Vencorex ของ บริษัท พีทีทีโกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC ประมาณ 3,800 ล้านบาท

ขณะที่ในไตรมาส 3/66 มีการรับรู้ Non-recurring Items สุทธิภาษีตามสัดส่วนของ ปตท. เป็นกำไรประมาณ 40 ล้านบาท โดยหลกัจากกำไรจากการซื้อคืนหุ้นกู้ของ PTTGC แม้ว่ากำไรจากอัตราแลกเปลี่ยนและกำไรจากตราสารอนพันธุ์เพิ่มขึ้น รวมทั้งภาษีเงินได้ลดลง

อีกทั้งในไตรมาส 3 ปตท. และบริษัทย่อยมี EBITDA จำนวน 68,892 ล้านบาท ลดลง 46,442 ล้านบาท หรือร้อยละ 40.3 จากไตรมาส 2 ปี 67 ที่จำนวน 115,334 ล้านบาท โดยหลักจากกลุ่มธุรกิจปิโตรเคมีและการกลั่น โดยธุรกิจการกลั่นมีผลการดำเนินงานลดลงจากผลขาดทุนสต๊อกน้ำมันที่เพิ่มขึ้น ซึ่ง ปตท. และบริษัทย่อยมีผลขาดทุนสต๊อกน้ำมันในไตรมาส 3/67 ประมาณ 20,000 ล้านบาท

ส่วนผลการดำเนินงานงวด 9 เดือนแรกของปี 67 บริษัทมีกำไรสุทธิอยู่ที่ 80,760.51 ล้านบาท เพิ่มขึ้น 1.89% เมื่อเทียบกับช่วงเดียวกันของปีก่อนอยู่ที่ 79,258.87 ล้านบาท ซึ่งได้รับอานิสงส์จาก บริษัท ปตท.สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP มีรายได้จากการขายจำนวน 235,899 ล้านบาท เพิ่มขึ้น 14,721 ล้านบาท หรือ 6.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

เนื่องจากปริมาณขายเฉลี่ยโดยรวมเพิ่มขึ้น 5.9% จาก 457,737 BOED ในช่วงเดียวกันของปีก่อนเป็น 484,909 BOED ใน งวด 9 เดือน ปี 67 โดยหลักจากโครงการ G1/61 ที่เพิ่มอัตราการผลิตก๊าซธรรมชาติในเดือนมีนาคม 67 อย่างไรก็ตามราคาขายเฉลี่ยโดยรวมลดลง 2.1% จาก 48.1 เหรียญสหรัฐฯ ต่อ BOE เมื่อเทียบกับช่วงเดียวกันของปีก่อนเป็น 47.1 เหรียญสหรัฐฯ ต่อ BOE ในงวด 9 เดือน ปี 67 โดยหลักจากโครงการ G1/61และโครงการ G2/61

อีกทั้ง บริษัทมี EBITDA อยู่ที่ 179,547 ล้านบาท เพิ่มขึ้น 8,810 ล้านบาท หรือ 5.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยหลักจากรายได้จากการขายที่เพิ่มขึ้นดังกล่าวข้างต้น อย่างไรก็ตามกำไรจากการดำเนินงานตามส่วนงานใน งวด 9 เดือนอยู่ที่ 106,006 ล้านบาท ลดลง 3,242 ล้านบาท หรือ 3.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากค่าเสื่อมราคา ค่าสูญสิ้น และค่าตัดจำหน่ายเพิ่มขึ้น โดยหลัก จากโครงการ G1/61 ที่มีปริมาณขายเพิ่มขึ้น รวมถึงโครงการซอติก้าและโครงการ S1 ที่มีสินทรัพย์พร้อมใช้งานเพิ่มขึ้น

ทั้งนี้ ในส่วนธุรกิจโรงแยกก๊าซฯ มีรายได้จากการขายเพิ่มขึ้นจากราคาขายเฉลี่ยที่ปรับเพิ่มขึ้นเกือบทุกผลิตภัณฑ์ตามราคาปิโตรเคมีในตลาดที่ใช้อ้างอิง ประกอบกับปริมาณขายผลิตภัณฑ์รวมของธุรกิจโรงแยกก๊าซฯ รวมก๊าซโซลีนธรรมชาติที่ได้จากหน่วย ควบคุมจุดกลั่นตัวของก๊าซฯ) เพิ่มขึ้นจาก 5,060,645 ตัน เมื่อเทียบกับช่วงเดียวกันของปีก่อน เป็น 5,147,290 ตัน ในงวด 9 เดือน ปี 67 หรือ 1.7% โดยหลักจากปริมาณการผลิตที่เพิ่มขึ้นของโรงแยกก๊าซฯ ตามปริมาณก๊าซฯ ในอ่าวที่เพิ่มขึ้นโดยหลักจากโครงการ G1/61

นอกจากนี้ ธุรกิจระบบท่อส่ง ก๊าซฯ มีรายได้เพิ่มขึ้นจากปริมาณการจองใช้ท่อฯของลูกค้าที่เพิ่มขึ้นจากโรงไฟฟ้า IPP ใหม่ที่ทยอยเริ่มดำเนินการเชิงพาณิชย์และ การนำเข้า LNG ของ New Shippe ขณะที่ธุรกิจ NGV และธุรกิจจัดหาและจัดจำหน่ายก๊าซฯ มีผลการดำเนินงานดีขึ้นจากต้นทุนค่าเนื้อก๊าซฯ ที่ปรับลดลงตาม ราคา Pool Gas ประกอบกับ ธุรกิจระบบท่อส่งก๊าซฯ มีก าไรขั้นต้นเพิ่มขึ้นจากรายได้ที่เพิ่มขึ้นตามปริมาณการจองใช้ท่อฯ ที่เพิ่มขึ้น

ส่วนผลการดำงานของบริษัทย่อยในกลุ่มธุรกิจก๊าซฯ ปรับเพิ่มขึ้นโดยหลักจาก PTTNGD ที่ต้นทุนก๊าซฯ ปรับลดลงตามราคา Pool Gas และราคาขายเฉลี่ยปรับเพิ่มขึ้นตามราคาอ้างอิง

ด้าน PTT ประเมิณแนวโน้ไตรมาส 4/67 ว่าขยายตัวต่อเนื่อง ส่วนหนึ่งจากภาวะการเงินที่มีแนวโน้มผ่อนคลายขึ้นต่อเนื่องในประเทศเศรษฐกิจหลัก ซึ่งรวมถึงสหรัฐฯ ยูโรโซน และจีน ตามผลสะสมของการปรับลดอัตราดอกเบี้ยนโยบาย ต่อเนื่องท่ามกลางระดับอัตราเงินเฟ้อที่คาดว่าจะกลับเข้าสู่กรอบเป้าหมายชัดเจนมากขึ้น อีกทั้งประกอบกับตลาดแรงงานที่ยังคงแข็งแกร่งจะช่วยหนุนการฟื้นตัวของการบริโภคและการลงทุนภาคเอกชนได้

นอกจากนี้ คาดการณ์ว่าจะมีแรงหนุนเพิ่มเติมจากการเร่งดำเนินมาตรการ กระตุ้นและฟื้นฟูเศรษฐกิจของรัฐบาลจีน เพื่อลดผลกระทบจากวิกฤตภาคอสังหาริมทรัพย์ที่ยังไม่คลี่คลาย

อย่างไรก็ตาม ยังคงต้องติดตามความไม่แน่นอนทางการเมืองและนโยบายจากการเลือกตั้งในสหรัฐฯ ตลอดจนปัญหาความขัดแย้งทางภูมิศาสตร์ที่ยืดเยื้อ ซึ่งรวมถึงมาตรการกีดกันทางการค้าในหลายประเทศ และสงครามในตะวันออกกลางที่อาจรุนแรงขึ้น ซึ่งอาจส่งผลกระทบต่อห่วงโซ่ อุปทานโลก

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุในบทวิเคราะห์ คาดกำไรปกติไตรมาส 4/67 ฟื้นตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน เพราะ บริษัทลูก stock loss น้อยลง โดยในไตรมาส 3/66 มีการ stock lossอยู่ที่ -8,470 ล้านบาท ชดเชยอัตรากำไรที่ลดลงของธุรกิจก๊าซฯ ในฝั่ง GSP ที่ต้นทุนเพิ่มจากผลกระทบ single pool และ ธุรกิจ E&P ของ PTTEP และโรงกลั่นฯ ที่ supply น้ำมันตึงตัวน้อยลง ฉุดทั้งราคาน้ำมันดิบและค่าการกลั่น ส่วนฟื้นจาหชกไตรมาสก่อนหน้า เพราะได้รับความต้องการ (demand) น้ำมันในช่วง ฤดูหนาว และการท่องเที่ยวฟื้นตัว ส่งให้ราคาน้ำมันดิบไม่ผันผวน stock loss ลดลง รวมถึง ค่าการกลั่นและค่าการตลาดฟื้นตัว หนุนกำไรของบริษัทลูกอย่างกลุ่มโรงกลั่นและสถานีบริการฯ ทั้งนี้ PTT อยู่ระหว่างเจรจาปรับสูตรราคาขายกับ PTTGC (ร่วมกันแบกรับ) เพื่อสะท้อนผลกระทบ single pool บางส่วน หากเสร็จทันในไตรมาส 4/67 จะส่งให้ธุรกิจก๊าซฯฟื้นจากไตรมาสก่อนหน้า จากต้นทุนที่ลดลง ทั้งนี้ฝ่ายนักวิเคราะห์แนะนำ “ถือ” ราคาพื้นฐาน 38.50 บาท