GMT ผลกระทบต่อบจ.และความช่วยเหลือจากรัฐ

Global minimum corporate tax คือมาตรการภาษีใหม่ที่กำหนดโดย OECD เพื่อลดช่องว่างของการหลีกเลี่ยงภาษีและสร้างความเป็นธรรมในระบบเศรษฐกิจโลก

เส้นทางนักลงทุน

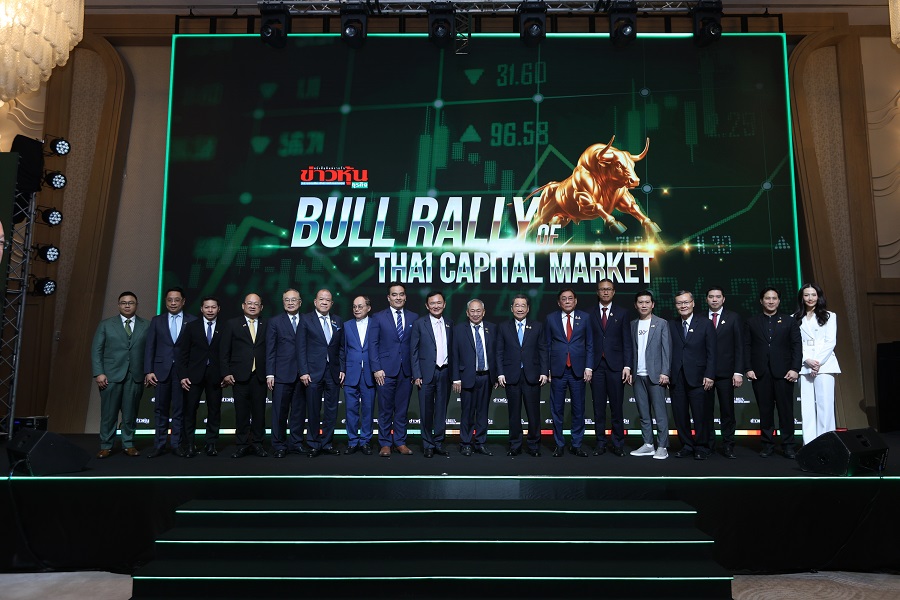

เป็นคำถามที่มีการถามเข้ามาเยอะภายในงาน “Chat With Tony” ขับเคลื่อนตลาดทุนสู่ภาวะกระทิง ที่มี “ดร.ทักษิณ ชินวัตร” อดีตนายกรัฐมนตรี เป็นผู้ปาฐกถาในหัวข้อ “Bull Rally of Thai Capital Market” จัดโดย “นสพ.ข่าวหุ้นธุรกิจ” ซึ่งได้ปิดฉากลงอย่างสวยงามไปแล้วเมื่อวันที่ 13 มกราคม 2568 ที่ผ่านมา

นั่นคือ GMT หรือ Global minimum corporate tax ซึ่งประเทศไทยได้ประกาศให้มีผลบังคับใช้แล้วอย่างเป็นทางการตั้งแต่วันที่ 1 มกราคม 2568 โดยมีเป้าหมายอยู่ที่บริษัทข้ามชาติขนาดใหญ่

Global minimum corporate tax คือมาตรการภาษีใหม่ที่กำหนดโดย OECD (องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา) เพื่อลดช่องว่างของการหลีกเลี่ยงภาษีและสร้างความเป็นธรรมในระบบเศรษฐกิจโลก

สำหรับเกณฑ์การจัดเก็บภาษี Global Minimum Tax นั้น มีอยู่ 2 หลักเกณฑ์ ประกอบด้วย 1.เกณฑ์รายได้ โดยบริษัทที่มีรายได้ทั่วโลกเกิน 20,000 ล้านยูโรต่อปี และมีกำไรมากกว่า 10% ของรายได้ ต้องจ่ายภาษีให้กับประเทศที่เป็นแหล่งกำเนิดรายได้ และ 2.อัตราภาษีขั้นต่ำ 15% ครอบคลุมบริษัทข้ามชาติที่มีรายได้ขั้นต่ำ 750 ล้านยูโรต่อปี

การประกาศใช้นโยบาย Global Minimum Tax มีข้อดีอยู่บ้าง เนื่องจากจะลดการย้ายกำไรของบริษัทข้ามชาติไปยังประเทศที่มีอัตราภาษีต่ำ (Tax Havens) สร้างความยุติธรรมในระบบภาษี ไม่ว่าจะดำเนินงานในประเทศไหน บริษัทข้ามชาติก็ต้องเสียภาษีในอัตราที่เท่ากัน รวมทั้งยังเพิ่มรายได้ให้กับรัฐบาลทั่วโลก จากโครงสร้างการจัดเก็บภาษีที่มีมาตรฐาน (Standardized Tax Regulations) ผลักดันให้ประเทศต่าง ๆ พัฒนาโครงสร้างพื้นฐาน, สร้างแรงงานคุณภาพ และเพิ่มประสิทธิภาพทรัพยากร เพื่อเพิ่มความได้เปรียบทางการแข่งขันนอกเหนือจากสิทธิประโยชน์ทางด้านภาษี

แต่ในขณะเดียวกันก็มีข้อเสีย เพราะเดิมทีการจัดเก็บภาษีของประเทศไทยนั้นมีอัตราภาษีเงินได้นิติบุคคลอยู่ที่ 20% ด้วยนโนบายส่งเสริมการลงทุน ทำให้บริษัทที่ได้รับสิทธิประโยชน์จากคณะกรรมการส่งเสริมการลงทุน (BOI) ส่วนใหญ่จะเสียภาษีจริงต่ำกว่า 15% ทำให้บริษัทข้ามชาติขนาดใหญ่ที่เข้าข่ายตามหลักเกณฑ์ดังกล่าวจะมีต้นทุนทางธุรกิจสูงขึ้น ดังนั้นจึงมีความกังวลกันว่าบริษัทขนาดใหญ่ที่มีการทำธุรกิจข้ามชาติเหล่านี้อาจจะได้รับผลกระทบ

ความกังวลต่อประเด็นดังกล่าวนี้ “ดร.ทักษิณ ชินวัตร” ให้คำตอบว่า “เราจะขอเก็บที่ประเทศของเรา แต่จะไปส่งเสริมในเรื่องต่าง ๆ ที่จะเป็นประโยชน์ต่อเศรษฐกิจของเรา ซึ่งตอนนี้ก็เป็นเรื่องที่เราจะสร้างประโยชน์จากส่วนนี้ได้”

ทำให้ประเมินกันว่าในอนาคตรัฐบาลอาจจะมีมาตรการส่งเสริมสนับสนุนอื่น ๆ ออกมา แต่จะต้องไม่มีผลให้นำไปใช้ลดหย่อนภาษี เพื่อบรรเทาปัญหาที่อาจจะเกิดขึ้น อย่างไรก็ตามประเทศไทย ซึ่งดำเนินนโยบายใช้อัตราภาษีต่ำเพื่อดึงดูดการลงทุน จะสูญเสียความได้เปรียบทางการแข่งขันที่จะดึงดูดบริษัทข้ามชาติมาลงทุนในประเทศ

ความกังวลอีกด้านก็คือในส่วนของตลาดหุ้นไทย ซึ่งมีบริษัทจดทะเบียนขนาดใหญ่ที่ทำธุรกิจข้ามชาติหลายแห่งจดทะเบียนอยู่ อาจจะสร้างความเสี่ยงขาลง หรือ Downside risk ให้เกิดขึ้นได้

ทั้งนี้ จากการสำรวจความเห็นของโบรกเกอร์ ส่วนใหญ่มองว่าจะมีความเสี่ยงต่อ EPS SET จำกัด เนื่องจากมีบริษัทจดทะเบียนของไทยเพียงไม่กี่แห่งที่ได้รับผลกระทบ โดยส่วนมากจะอยู่ในกลุ่ม เช่น อิเล็กทรอนิกส์ โรงไฟฟ้า อาหาร และขนส่งทางเรือ ซึ่งมีธุรกิจในต่างประเทศ และได้รับการส่งเสริมการลงทุนจากคณะกรรมการส่งเสริมการลงทุน (BOI)

ถ้าปรับอัตราภาษีเป็น 15% ค่าใช้จ่ายภาษีเพิ่มเติมรวมน่าจะเพิ่มประมาณ 1.15 หมื่นล้านบาท ในปี 2568 ซึ่งคิดเป็นเพียงประมาณ 1% ของกำไรของตลาดทั้งหมดที่คาดไว้ในปีนี้ ประมาณ 1.15-1.2 ล้านล้านบาท ภายใต้ forward P/E ปี 2568 ที่ 14-14.5 เท่า จากมูลค่าหลักทรัพย์ตามราคาตลาดรวม (Market Cap) ปัจจุบันราว 17 ล้านล้านบาท

ซึ่งจากตัวเลขดังกล่าว ผลกระทบเชิงลบที่จะมีต่อ EPS SET ในทางลบจะจำกัด หรืออาจกระทบน้อยมาก รวมทั้งเชื่อว่ารัฐบาลอาจออกมาตรการช่วยเหลือเพื่อบรรเทาผลกระทบที่มีต่อบริษัทที่ได้รับสิทธิประโยชน์จากการส่งเสริมการลงทุนของคณะกรรมการส่งเสริมการลงทุน (BOI) เช่น Refundable tax credit

โบรกเกอร์มั่นใจว่ารัฐบาลจะสรุปมาตรการดังกล่าวได้ภายในปี 2568 นี้ และอาจมีผลบังคับในปี 2569 ซึ่งนั่นอาจจะสร้างมูลค่า หรือเป็น Upside ต่อประมาณการกำไรในปี 2569

คณะกรรมการส่งเสริมการลงทุน (BOI) ระบุว่า อยู่ระหว่างการเตรียมออกมาตรการลดผลกระทบจากการเข้าร่วม OECD ซึ่งมีผลให้ต้องจัดเก็บภาษีขั้นต่ำ 15% จากบริษัทข้ามชาติ เบื้องต้นคาดว่าจะมีผลกระทบต่อการวางแผนการลงทุนของบริษัทจำนวน 1,000 บริษัทที่เข้าข่าย

ดังนั้น จึงจะดำเนินการ 2 มาตรการเพื่อบรรเทาปัญหา คือ 1.มาตรการส่งเสริมการลงทุนเพื่อบรรเทาผลกระทบจากแนวทางการจัดเก็บภาษีรูปแบบใหม่ (ประกาศคณะกรรมการส่งเสริมการลงทุนที่ 1/2566 ลงวันที่ 16 พฤษภาคม 2566) เปิดโอกาสให้บริษัทที่ได้รับการส่งเสริมสามารถเลือกรับสิทธิประโยชน์การลดหย่อนภาษีเงินได้นิติบุคคลในอัตรา 50% ของอัตราปกติ แทนการยกเว้นภาษีเงินได้นิติบุคคล โดยจะให้ระยะเวลานานขึ้น 2 เท่า แต่ไม่เกิน 10 ปี เพื่อให้การคำนวณอัตราภาษีที่แท้จริง (Effective Tax Rate : ETR) ของบริษัทในแต่ละปีใกล้เคียง 15% ก็จะทำให้แต่ละบริษัทเสียภาษีส่วนเพิ่มลดลง และได้รับสิทธิประโยชน์ในระยะเวลานานขึ้น

และ 2.มาตรการเพิ่มขีดความสามารถในการแข่งขันสำหรับผู้ประกอบการขนาดใหญ่ในกลุ่มอุตสาหกรรมเป้าหมายของประเทศ โดยคณะกรรมการส่งเสริมการลงทุน (BOI) จะขอรับการจัดสรรรงบประมาณเพื่อเป็นมาตรการเยียวยาชั่วคราวให้แก่ผู้ได้รับผลกระทบ ในระหว่างรอกฎหมายใหม่ของกระทรวงการคลัง

ซึ่งจะให้เงินสนับสนุนจากกองทุนเพิ่มขีดความสามารถในการแข่งขันฯ สำหรับการลงทุนหรือค่าใช้จ่ายเพื่อเพิ่มขีดความสามารถในการแข่งขันตามที่กำหนด เช่น ค่าใช้จ่ายในการวิจัยและพัฒนาเทคโนโลยี การพัฒนาบุคลากร การปรับปรุงประสิทธิภาพโดยใช้เทคโนโลยีสมัยใหม่ การลงทุนด้านเทคโนโลยีที่เป็นมิตรต่อสิ่งแวดล้อม และการยกระดับมาตรฐานที่เป็นสากล เป็นต้น โดยปัจจุบันกองทุนเพิ่มขีดความสามารถในการแข่งขันฯ มีเงินอยู่ประมาณ 30,000 ล้านบาท

อย่างไรก็ตาม แม้จะมีการประเมินว่า Global minimum corporate tax จะส่งผลกระทบต่อตลาดหุ้นไทยจำกัด แต่ในทางปฏิบัติก็ต้องจับตาอย่างใกล้ชิดต่อไป