เปิดทำเนียบ 42 หุ้น SET งบปี 67 เทิร์นอะราวด์! CPF ทะลักเฉียด 2 หมื่นล้านบาท

โชว์ 42 หุ้น SET โชว์งบปี 67 เทิร์นอะราวด์ CPF กวาดกำไรเฉียด 2 หมื่นล้านบาท ส่วน EGCO ฟอร์มสวยมีกำไร 5.4 พันล้านบาท ขณะที่ TU มีกำไรเฉียด 5 พันล้าน

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจและรวบรวมข้อมูลเกี่ยวกับบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) ที่รายงานผลการดำเนินงานงวดปี 2567 ออกมาพลิกมีกำไรสุทธิ ฟื้นตัวจากช่วงเดียวกันของปีก่อนที่มีผลขาดทุนสุทธิมานำเสนอแก่นักลงทุนจำนวน 42 หลักทรัพย์ โดย 5 อันดับที่มีกำไรสุทธิสูงสุด ประกอบด้วย

1.บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF รายงานงบปี 67 พลิกมีกำไร 19,558.13 ล้านบาท จากปีก่อนขาดทุน 5,207.35 ล้านบาท

2.บริษัท ผลิตไฟฟ้า จำกัด (มหาชน) หรือ EGCO รายงานงบปี 67 พลิกมีกำไร 5,411.47 ล้านบาท จากปีก่อนขาดทุน 8,384.07 ล้านบาท

3.บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU รายงานงบปี 67 พลิกมีกำไร 4,984.89 ล้านบาท จากปีก่อนขาดทุน 13,933.21 ล้านบาท

4.บริษัท ไทยฟู้ดส์ กรุ๊ป จำกัด (มหาชน) หรือ TFG รายงานงบปี 67 พลิกมีกำไร 3,143.81 ล้านบาท จากปีก่อนขาดทุน 812.50 ล้านบาท

5.บริษัท เบทาโกร จำกัด (มหาชน) หรือ BTG รายงานงบปี 67 พลิกมีกำไร 2,466.16 ล้านบาท จากปีก่อนขาดทุน 1,398.17 ล้านบาท

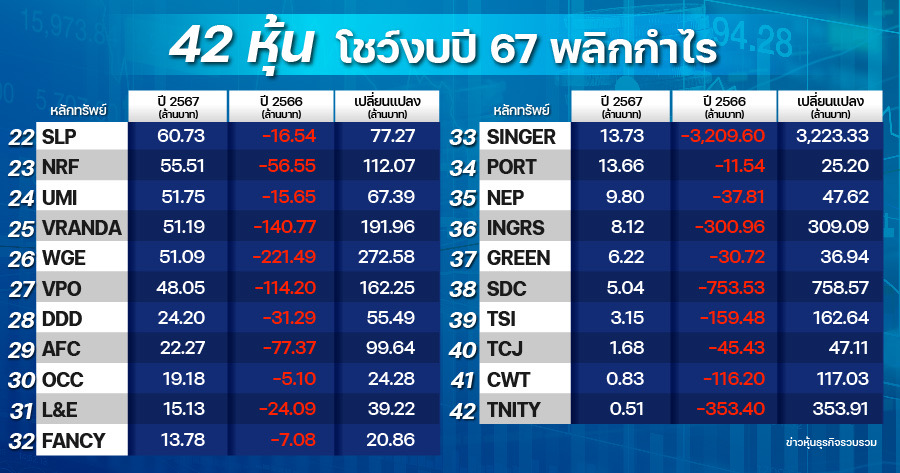

สำหรับลำดับที่ 6-42 สามารถดูรายละเอียดได้ตามตารางด้านล่างนี้

บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) หรือ PI ออกบทวิเคราะห์แนะนำ “ซื้อ” หุ้น CPF โดยกำหนดราคาเป้าหมาย 30.50 บาท โดยมีปัจจัยสนับสนุนจากแนวโน้มผลประกอบการไตรมาส 1/2568 ที่ยังคงเติบโตได้ดี อันเป็นผลมาจากราคาสุกรที่อยู่ในระดับสูงทั้งในประเทศไทยและเวียดนาม

ทั้งนี้ แม้ว่าต้นทุนวัตถุดิบบางรายการ อาทิ ข้าวโพด จะมีการปรับตัวเพิ่มขึ้นเล็กน้อย แต่ต้นทุนกากถั่วเหลืองยังคงลดลงอย่างต่อเนื่อง ซึ่งส่งผลดีต่อต้นทุนการเลี้ยงสัตว์ของบริษัท

พร้อมกันนี้ บล.พาย ได้ปรับประมาณการกำไรสุทธิของ CPF ในปี 2568 ขึ้นเป็น 19,448 ล้านบาท ซึ่งทรงตัวจากปีก่อนหน้า อย่างไรก็ตาม หากพิจารณากำไรปกติจะพบว่ามีการเติบโตเพิ่มขึ้น 4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ขณะที่บริษัทตั้งเป้าการเติบโตของรายได้ในช่วง 5-8% โดยทางบล.พายคาดการณ์ว่า CPF จะสามารถเติบโตในระดับ 5% หรือคิดเป็นรายได้ 612,233 ล้านบาท

บริษัทหลักทรัพย์ ทิสโก้ จำกัด (มหาชน) หรือ TISCO ระบุในบทวิเคราะห์ ประเมินแนวโน้มผลประกอบการของ EGCO โดยคาดการณ์ว่ากำไรสุทธิในไตรมาส 1/2568 จะปรับตัวดีขึ้นเมื่อเทียบกับไตรมาสก่อน

โดยได้รับปัจจัยหนุนจากการปรับปรุงสัญญาปริมาณก๊าซธรรมชาติเหลว (LNG) สำหรับโรงไฟฟ้า Paju ซึ่งจะช่วยเพิ่มประสิทธิภาพการดำเนินงาน นอกจากนี้ ธุรกิจโรงไฟฟ้าเอกชนรายใหญ่ (IPP) คาดการณ์ว่าจะเข้าสู่ช่วงไตรมาสที่แข็งแกร่งตามฤดูกาล ขณะที่กำไรสุทธิของบริษัทน่าจะได้รับอานิสงส์จากการไม่มีรายการด้อยค่าที่ไม่ใช่ธุรกิจหลัก

ทั้งนี้ EGCO ได้ประกาศจ่ายเงินปันผลงวดสุดท้ายที่ 3.25 บาทต่อหุ้น ส่งผลให้เงินปันผลรวมของปี 2567 อยู่ที่ 6.50 บาทต่อหุ้น ซึ่งไม่เปลี่ยนแปลงจากปีก่อนหน้า

พร้อมคงคำแนะนำ “ซื้อ” สำหรับหุ้น EGCO โดยให้มูลค่าที่เหมาะสมที่ 132.00 บาทต่อหุ้น คำนวณด้วยวิธีมูลค่าปัจจุบันสุทธิ (DCF) อย่างไรก็ตาม ความเสี่ยงที่สำคัญที่อาจกดดันราคาหุ้นยังคงรวมถึงความน่าเชื่อถือของโรงไฟฟ้าและความล่าช้าของโครงการที่อยู่ระหว่างการพัฒนา

ส่วน TFG เปิดเผยว่าโดย นายเพชร นันทวิสัย ประธานเจ้าหน้าที่ปฏิบัติการ ว่า แนวโน้มผลประกอบการในปี 2568 จะสามารถสร้างสถิติสูงสุดใหม่ได้อย่างต่อเนื่อง โดยตั้งเป้าการเติบโตของรายได้ไว้ที่ 10-15% จากปีที่ผ่านมา พร้อมเดินหน้าขยายสาขาร้านค้าปลีก “ไทยฟู้ดส์ เฟรช มาร์เก็ต” (Retail Shop) จากเดิม 401 สาขา เป็น 600 สาขา เพื่อรองรับความต้องการของผู้บริโภค รวมถึงเพิ่มอัตรากำไรให้กับธุรกิจ ซึ่งจะเป็นปัจจัยสำคัญที่สนับสนุนให้ผลประกอบการเติบโตอย่างแข็งแกร่งและยั่งยืนในระยะยาว

สำหรับปัจจัยสำคัญที่หนุนให้แนวโน้มผลประกอบการของบริษัทเติบโตอย่างต่อเนื่องในปี 2568 มาจากการปรับตัวเพิ่มขึ้นของราคาสุกร อันเนื่องมาจากปริมาณซัพพลายทั่วโลกที่ลดลงจากการแพร่ระบาดของโรค ASF รวมถึงต้นทุนวัตถุดิบอาหารสัตว์ เช่น กากถั่วเหลือง และข้าวโพด ที่ยังคงทรงตัว ประกอบกับการบริหารจัดการต้นทุนที่มีประสิทธิภาพ ส่งผลให้บริษัทสามารถรักษาความสามารถในการทำกำไรได้อย่างแข็งแกร่ง

สำหรับผลการดำเนินงานในปี 2567 บริษัทมีรายได้รวม 66,081.70 ล้านบาท เพิ่มขึ้น 9,539.95 ล้านบาท หรือคิดเป็น 16.87% จากปีก่อนหน้าที่มีรายได้รวม 56,541.75 ล้านบาท สร้างสถิติสูงสุดใหม่อย่างต่อเนื่อง ด้านกำไรสุทธิอยู่ที่ 3,143.81 ล้านบาท เพิ่มขึ้น 3,956.31 ล้านบาท หรือคิดเป็นอัตราการเติบโต 486.93% เมื่อเทียบกับปีที่ผ่านมา ซึ่งมีผลขาดทุนสุทธิ 812.50 ล้านบาท ตอกย้ำถึงแนวโน้มการเติบโตของบริษัทที่แข็งแกร่งและมั่นคงในอนาคต

ด้านบริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด หรือ INVX เปิดเผยบทวิเคราะห์เกี่ยวกับบริษัท BTG โดยระบุว่าราคาหุ้นได้รับปัจจัยสนับสนุนจากการปรับตัวลดลงของต้นทุนอาหารสัตว์ เช่น ข้าวโพด และกากถั่วเหลือง ซึ่งเป็นผลมาจากความกังวลเกี่ยวกับสงครามการค้า และผลผลิตในภูมิภาคอเมริกาใต้ที่เพิ่มขึ้น

ทั้งนี้ คาดการณ์ว่ากำไรปกติในไตรมาสที่ 1 ปี 2568 จะเติบโตเมื่อเทียบทั้งปีต่อปี และไตรมาสต่อไตรมาส โดยมีปัจจัยสนับสนุนจากราคาสุกรในประเทศที่ปรับตัวสูงขึ้น ต้นทุนอาหารสัตว์ที่ลดลง และการรับรู้กำไรเพิ่มเติมจากการเข้าซื้อกิจการไข่ไก่ในประเทศสิงคโปร์