โบรกแนะสะสม BCH-CHG ชี้ผลงานปี 68 ฟื้นแกร่ง! รับ “ประกันสังคม” เพิ่มค่าหัวรักษาพยาบาล

“บล.เคจีไอ” ประเมินหุ้นกลุ่มโรงพยาบาล ชี้ BCH และ CHG มีแนวโน้มฟื้นตัวจากมาตรการใหม่ของ “ประกันสังคม” ที่เพิ่มค่าหัวเป็น 12,000 บาท/RW ตั้งแต่ม.ค.68 พร้อมแนะนำซื้อ BCH ราคาเป้าหมาย 21.50 บาท และ BDMS ราคาเป้าหมาย 39 บาท

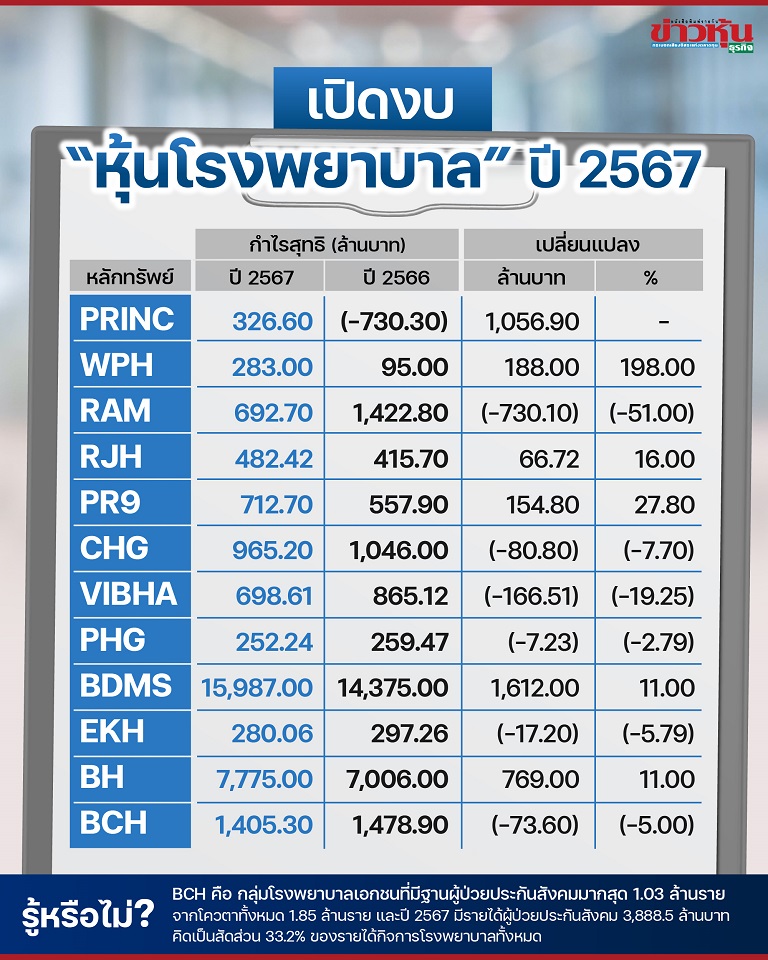

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) หรือ KGI เปิดเผยบทวิเคราะห์วานนี้ (18 มีนาคม 2568) เกี่ยวกับผลประกอบการของกลุ่มโรงพยาบาลในไตรมาส 4/2567 พบว่าโรงพยาบาลขนาดใหญ่ เช่น บริษัท กรุงเทพดุสิตเวชการ จำกัด (มหาชน) หรือ BDMS และ บริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH มีผลประกอบการแข็งแกร่งกว่ากลุ่มโรงพยาบาลขนาดเล็ก อันเป็นผลจากอัตราการใช้บริการของผู้ป่วยที่มีความซับซ้อนสูง (high-intensity patients) ซึ่งช่วยหนุนรายได้และกำไรของกลุ่มโรงพยาบาลขนาดใหญ่ให้เติบโตได้อย่างแข็งแกร่ง

ขณะที่ทางกลับกัน กลุ่มโรงพยาบาลขนาดเล็กอย่าง บริษัท บางกอก เชน ฮอสปิทอล จำกัด (มหาชน) หรือ BCH, บริษัท โรงพยาบาลจุฬารัตน์ จำกัด (มหาชน) หรือ CHG และ บริษัท เอกชัยการแพทย์ จำกัด (มหาชน) หรือ EKH เผชิญแรงกดดันจากจำนวนผู้ป่วยที่ลดลง รวมถึงผลกระทบจากการตัดรายได้ (write-off) ในส่วนของค่ารักษาผู้ป่วยที่มีค่า RW>2 ของสำนักงานประกันสังคม (SSO) อย่างไรก็ตาม คาดการณ์ว่าปี 2568 จะเป็นปีแห่งการฟื้นตัวของโรงพยาบาลกลุ่มนี้ เนื่องจาก SSO ได้ปรับอัตราการจ่ายค่ารักษาผู้ป่วยจาก 8,000 บาท/RW เป็น 12,000 บาท/RW ตั้งแต่เดือนมกราคม 2568 ซึ่งจะเป็นปัจจัยบวกต่อ BCH และ CHG อย่างมีนัยสำคัญ

สำหรับแนวโน้มไตรมาส 1/2568 คาดว่าภาพรวมของกลุ่มโรงพยาบาลจะยังคงเป็นไปในทิศทางเดิม โดยปัจจัยฤดูกาลอาจทำให้ผลประกอบการไม่ตื่นเต้นมากนัก อย่างไรก็ตาม บางโรงพยาบาลอาจได้รับอานิสงส์จากอัตราการระบาดของไข้หวัดใหญ่ที่สูงขึ้น โดยกระทรวงสาธารณสุขรายงานว่าในเดือนมกราคม 2568 มีผู้ป่วยไข้หวัดใหญ่เพิ่มขึ้นถึง 68,980 ราย หรือเพิ่มขึ้น 79% เทียบกับช่วงเดียวกันของปีก่อน

ด้านตลาดประกันสุขภาพ สมาคมประกันชีวิตไทยเตรียมออกกรมธรรม์สุขภาพแบบมีส่วนร่วมจ่าย (co-payment) ซึ่งจะเริ่มใช้ตั้งแต่วันที่ 20 มีนาคม 2568 เพื่อช่วยจำกัดความสูญเสียจากอัตราการใช้สิทธิ์เบิกประกันที่เพิ่มขึ้น อย่างไรก็ตาม คาดว่ามาตรการดังกล่าวจะ ไม่ส่งผลกระทบต่อรายได้ของโรงพยาบาลอย่างมีนัยสำคัญ เนื่องจากรายได้จากกลุ่มโรคที่เข้าเกณฑ์คาดว่ามีสัดส่วนเพียง 1-3% ของรายได้รวมของโรงพยาบาล

ทั้งนี้ในแง่ของมูลค่าหุ้น กลุ่มโรงพยาบาลไทยมีอัตราส่วนราคาต่อกำไร (PE) ลดลงเหลือ 24.7 เท่า ในปี 2567 จากระดับ 41.0 เท่าในปี 2558 ซึ่งต่ำกว่าค่าเฉลี่ยของกลุ่มโรงพยาบาลในภูมิภาค ทำให้หุ้นในกลุ่มนี้ยังคงอยู่ในระดับที่ไม่แพง เคจีไอยังคงให้น้ำหนัก “Overweight” กับกลุ่มโรงพยาบาล โดยเลือก BCH และ BDMS เป็นหุ้นเด่น พร้อมให้ราคาเป้าหมายปี 2568 ที่ 21.50 บาท และ 39.00 บาท ตามลำดับ