“บล.เอเซีย พลัส” แนะเน้นตั้งรับ SCB-TTB-KTB พีบีวีต่ำ-ยีลด์สูง

เอเซีย พลัส ชี้นโยบายซื้อหนี้จะสำเร็จขึ้นอยู่กับการจัดหาแหล่งเงินทุนและการบริหาร NPL คาดสินเชื่อบ้านเป็นเป้าหมายหลัก ด้านธนาคาร SCB, TTB, KTB น่าสนใจลงทุน P/BV ต่ำ-ยีลด์สูง พร้อมแนะนำ MTC ในกลุ่ม NON-BANK

ผู้สื่อข่าวรายงานว่า ภายหลังอดีตนายกรัฐมนตรี นายทักษิณ ชินวัตร ขึ้นเวทีปราศรัยที่พิษณุโลก กล่าวถึงการแก้ปัญหานี้ครัวเรือน ผ่าน วิธีการซื้อหนี้จากธนาคาร แล้วให้ประชาชนค่อยๆ ผ่อน โดยสื่อในประเทศรายงานว่าทางกระทรวงการคลังอยู่ ระหว่างการศึกษาวิธีการ

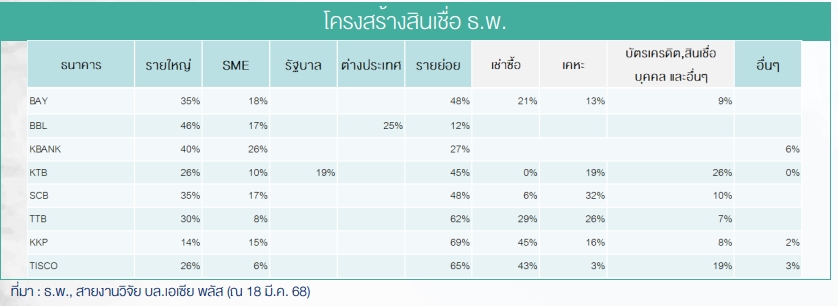

สำหรับข้อมูล ณ สิ้นปี 2567 ระบบธนาคารมีสินเชื่อเพื่อการจัดหาที่อยู่อาศัยราว 2.7 ล้านล้านบาท (สัดส่วน 18% ของสินเชื่อรวม) การบริโภคส่วนบุคคลอื่นๆ 1.6 ล้านล้านบาท (สัดส่วน 10% ของสินเชื่อ) และเช่าซื้อรถยนต์และ รถจักรยานยนต์ 1.0 ล้านล้านบาท (สัดส่วน 7%ของสินเชื่อ) โดยสินเชื่อ NPL ของสินเชื่อ 3 กลุ่มข้างต้น เท่ากับ 1.74 แสนล้านบาท (สัดส่วน 3.3%) และ STAGE 2 ประมาณ 4.2 แสนล้านบาท (สัดส่วน 7.8%)

ด้านบริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ระบุว่า มีมุมมองว่าความสำเร็จของนโยบายนี้อยู่ที่การจัดหาแหล่งเงินทุน ขณะที่การบริหารหนี้รายย่อย ซึ่งมี จำนวนมาก เป็นจุดแตกต่างกับการแก้ปัญหาสินเชื่อธุรกิจ ทั้งนี้ ปัจจุบันธนาคารพาณิชย์ไทยมีการบริหาร NPL ผ่านการขายให้ บริษัทบริหารสิทรัพย์ (AMC) อยู่แล้ว ทั้งนี้ กรณีที่มีมาตรการเกิดขึ้น ในระยะสั้นแม้การซื้อหนี้ NPL และ STAGE 2 กระทบรายได้ของธนาคารพาณิชย์ไทย ตามสินเชื่อที่ ลดลง แต่จะได้ประโยชน์ฝั่งคุณภาพสินทรัพย์ดีขึ้น และทำให้ทิศทาง CREDIT COST ลดลง เข้ามาชดเชยรายได้

โดยกลุ่มสินเชื่อมีหลักประกัน อย่างบ้าน น่าจะเป็นกลุ่มที่เป็นเป้าหมายหลักของนโยบายนี้ ในฝั่งผู้ซื้อ NPL อยากได้ หลักประกันไว้บริหารจัดการความเสี่ยง เช่นเดียวกับฝั่งผู้ขาย (ธนาคารพาณิชย์ไทย) น่าจะอยากขายสินเชื่อกลุ่มนี้ หากได้ราคาที่ เหมาะสม เนื่องจากปกติแล้วหลักประกันอย่างบ้าน สภาพคล่องในการซื้อขายไม่สูง ทำให้ NPL ของสินเชื่อบ้านคงค้าง ในงบดุลของธนาคารพาณิชย์ไทยนานกว่ากลุ่มสินเชื่อที่มีหลักประกันเป็นรถยนต์ ซึ่งการบริหารจัดการ NPL เร็วกว่าบ้าน ผ่านการ ขายรถยึด รวมถึงบัตรเครดิตและสินเชื่อบุคคล ถูกจัดการด้วยการ WRITE-OFF หรือขาย ได้ไวอยู่แล้ว

ส่วนระยะยาว ระดับ NPL ที่ลดลงในงบดุลของธนาคาร จะช่วยสนับสนุนการปล่อยสินเชื่อของธนาคารระยะถัดไป รวมถึงหนุนต่อ ระดับเงินกองทุน เอื้อให้เกิดการบริหารโครงสร้างเงินทุนในลำดับถัดไป ทั้งการเพิ่มนโยบายปันผลและซื้อหุ้นคืน โดยธนาคารพาณิชย์ไทยที่มีสัดส่วนสินเชื่อบ้านสูง นำโดย บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCB, ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB และ ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB

ด้านกลุ่ม NON – BANK ประเมินผลจากมาตรการนี้เป็นไปในรูปแบบเดียวกับธนาคารพาณิชย์ไทย และคาดผลกระทบไม่สูง ตาม มุมมองที่ว่าสินเชื่อเป้าหมายของนโยบายนี้น่าจะอยู่ในกลุ่มสินเชื่อบ้าน มากกว่าสินเชื่อประเภทอื่น

ทั้งนี้ คำแนะนำลงทุนกลุ่มธนาคาร ยังมีความน่าสนใจเชิง PBV ต่ำและ DIV YIELD ราว 6% – 9% เน้นตั้งรับ KTB (ROE สูงสุดในกลุ่มธนาคารพาณิชย์ไทยใหญ่ และมีโอกาสบริหารโครงสร้างเงินทุนเพิ่มเติมในอนาคต ทั้งเพิ่มนโยบายปันผลและซื้อหุ้นคืน), ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL (PBV ไม่แพง 0.47 เท่า และ COVERAGE RATIO สูงสุดในกลุ่มฯ) และ TTB (ซื้อหุ้นคืน)

ด้าน NON – BANK เลือก บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) หรือ MTC