KKP ร่วง 7% หลังกำไร Q1 ลด 30% แตะ 1 พันล้าน เซ่นรายได้หด-ตั้งสำรองเพิ่ม

KKP ลบ 7% หลังรายงานกำไรไตรมาส 1/68 ลดลง 30% มาที่ 1 พันล้านบาท เหตุรายได้ดอกเบี้ยและมิใช่ดอกเบี้ยลดลง ขณะที่ตั้งสำรองเพิ่มขึ้นจากปีก่อน

ผู้สื่อข่าวรายงานว่า วันนี้ (21 เม.ย.68) ราคาหุ้น ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP ณ เวลา 10:29 น. อยู่ที่ระดับ 52 บาท ลบ 3.75 บาท หรือ 6.73% สูงสุดที่ระดับ 54 บาท ต่ำสุดที่ระดับ 51.50 บาท ด้วยมูลค่าการซื้อขาย 171.17 ล้านบาท

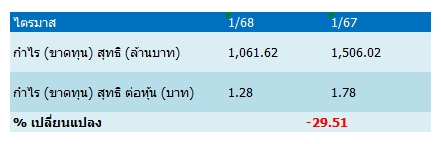

โดยราคาหุ้น KKP ปรับตัวลดลงหลังรายงานผลการดำเนินงานงวดไตรมาส 1 ปี 68 มีกำไรสุทธิลดลง ดังนี้

ทั้งนี้ กำไรที่ปรับลดลงเนื่องจากการลดลงของรายได้ดอกเบี้ยสุทธิอยู่ที่ 4,446 ล้านบาท ปรับลดลงร้อยละ15.40 เทียบไตรมาส 1/67 อยู่ที่ 5,253 ล้านบาท เนื่องจากการชะลอตัวของสินเชื่อตามมาตรการบริหารคุณภาพสินทรัพย์ของธนาคารที่มุ่งเน้นการปล่อยสินเชื่อไปในประเภทที่มีคุณภาพสูงและจากการลดลงของอัตราดอกเบี้ยตามการปรับลดลงของอัตราดอกเบี้ยนโยบาย

ขณะที่รายได้ที่มิใช่ดอกเบี้ยในส่วนของกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนปรับลดลงตามภาวะตลาด ส่งผลให้รายได้ที่มิใช่ดอกเบี้ยรวมแล้วปรับตัวลดลงที่ร้อยละ 4.6

ส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในไตรมาส 1/2568 อยู่ที่ 1,104 ล้านบาท เพิ่มขึ้น 81.30% เทียบไตรมาส 1/67 อยู่ที่ 609 ล้านบาท ด้านอัตราส่วนสำรองต่อสินเชื่อที่มีการด้อยค่าด้านเครดิตไตรมาส 1/68 อยู่ที่ร้อยละ 131 ในขณะที่อัตราส่วนสินเชื่อที่มีการด้อยค่าด้านเครดิตต่อสินเชื่อรวมอยู่ที่ร้อยละ 4.4

บริษัทหลักทรัพย์เอเชีย พลัส (ASPS) ระบุในบทวิเคราะห์ว่า ผลประกอบการของ KKP ประจำไตรมาส 1/68 ต่ำกว่าที่ฝ่ายวิจัยคาดไว้ถึง 26% และต่ำกว่าค่าเฉลี่ยตลาด (BB Consensus) ราว 14% โดยสาเหตุหลักมาจากรายได้ที่ชะลอตัวมากกว่าที่คาด ทั้งรายได้ดอกเบี้ยสุทธิ (NII) และรายได้ที่ไม่ใช่ดอกเบี้ย (Non-NII)

ด้านรายได้รวมในไตรมาสอยู่ที่ 5.9 พันล้านบาท ลดลงทั้งในแง่รายไตรมาสและรายปี โดย NII อยู่ที่ 4.4 พันล้านบาท ลดลง 4% จากไตรมาสก่อน และ 15% จากปีก่อน สะท้อนฐานสินเชื่อที่ชะลอตัว 1% จากไตรมาสก่อนหน้า และลดลง 8% จากปีก่อนหน้า โดยเฉพาะสินเชื่อรายย่อย เช่น สินเชื่อเช่าซื้อและสินเชื่อบุคคล ขณะเดียวกันอัตราผลตอบแทนสุทธิจากดอกเบี้ย (NIM) ลดลงมาอยู่ที่ 3.9% จาก 4.0% ในไตรมาสก่อน และ 4.2% ในช่วงเดียวกันปีก่อน เนื่องจากต้นทุนทางการเงิน (Cost of fund) ที่ยังรอการปรับขึ้น (Repricing)

สำหรับรายได้ Non-NII อยู่ที่ประมาณ 1.5 พันล้านบาท ลดลง 30% จากไตรมาสก่อน และ 5% จากปีก่อน โดยรายได้ค่าธรรมเนียมอยู่ที่ 1.3 พันล้านบาท ลดลง 19% จากไตรมาสก่อน จากงานวาณิชธนกิจ (IB) แต่ยังเติบโต 16% จากปีก่อน จากธุรกิจ Wealth Management ส่วนกำไรจากเงินลงทุน (FVTPL) อยู่ในระดับต่ำลง

ขณะที่ค่าใช้จ่ายในการดำเนินงาน (OPEX) อยู่ที่ราว 3.5 พันล้านบาท ลดลง 13.5% จากไตรมาสก่อน และ 19% จากปีก่อน โดยได้รับผลบวกจากการขาดทุนจากรถยึดที่ลดลงมาอยู่ที่ 694 ล้านบาท จากเดิมที่อยู่ในระดับ 1.1 พันล้านบาทในไตรมาส 4/67 และ 1.4 พันล้านบาทในไตรมาส 1/67 ตามการฟื้นตัวของราคาขายรถมือสองและปริมาณขายที่ดีขึ้น

ด้านการตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) เพิ่มขึ้นมาอยู่ที่ราว 1.1 พันล้านบาท เพิ่มขึ้น 20% จากไตรมาสก่อนก่อน และ 81% จากปีก่อน ซึ่งสอดคล้องกับระดับหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ที่เพิ่มขึ้นเป็น 4.5% จาก 4.3% ในไตรมาสก่อน

ทั้งนี้ กำไรสุทธิของไตรมาส 1/2568 คิดเป็นเพียง 20% ของประมาณการกำไรทั้งปีของฝ่ายวิจัยที่ 5.2 พันล้านบาท (เติบโต 3% จากปีก่อน) และคิดเป็น 30% ของประมาณการตลาดในปี 2567 สะท้อนความเสี่ยงด้านประมาณการ (Downside risk) ที่ยังมีอยู่

ฝ่ายวิจัยจึงประเมินว่า ราคาหุ้น KKP มีแนวโน้มตอบสนองเชิงลบจากกำไรที่ต่ำกว่าคาด ขณะที่ราคาหุ้นปัจจุบันมีอัพไซด์จำกัดเพียงประมาณ 2% จึงไม่เป็นจุดดึงดูดในการลงทุนในระยะสั้น