BH บวกเกือบ 4% นิวไฮในรอบกว่า 1 ปี โบรกฯแนะ “ซื้อ” เป้า 240บ.

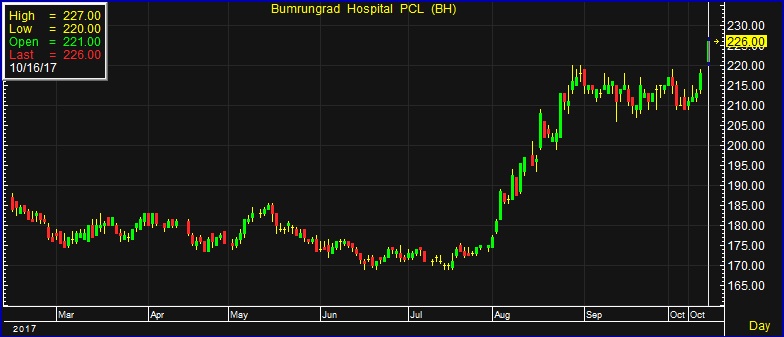

BH บวกเกือบ 4% นิวไฮในรอบกว่า 1 ปี โบรกฯแนะ "ซื้อ" เป้า 240บ. ล่าสุด ณ เวลา 11.58 น. ราคาอยู่ที่ 226.00 บาท บวก 8 บาท หรือ 3.67% สูงสุดที่ 227 บาท ต่ำสุดที่ 220 บาท มูลค่าซื้อขายที่ 544.97 ล้านบาท

ผู้สื่อข่าวรายงานว่า ราคาหุ้นบริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH ล่าสุด ณ เวลา 11.58 น. อยู่ที่ 226.00 บาท บวก 8 บาท หรือ 3.67% สูงสุดที่ 227 บาท ต่ำสุดที่ 220 บาท มูลค่าซื้อขายที่ 544.97 ล้านบาท ขณะที่ดัชนีตลาดหุ้นไทยโดยรวมบวก 0.81%

ทั้งนี้ราคาหุ้นปรับตัวสูงสุดในรอบ 1 ปี 9 เดือน นับตั้งแต่ราคาหุ้นอยู่ที่ระดับ 226 บาท เมื่อวันที่ 11 มกราคม 2559 คาดว่าที่ราคาหุ้นปรับตัวขึ้นในช่วงเช้าวันนี้ มีสาเหตุมาจากการดำเนินงานที่ดีขึ้น และกำไรเติบโต

โดย บล.ธนชาต แนะนำ “ซื้อ” ระบุในบทวิเคราะห์ (5 ต.ค.60) ราคาเป้าหมาย 240 บาท/หุ้น จากการดำเนินงานที่ดีขึ้น และ PE ที่ต่ำลง ที่จริงแล้วผลการดำเนินงานของ BH นั้นดีขึ้นแล้วตั้งแต่ไตรมาส 2/60 แม้ผู้ป่วยต่างชาติจะลดลง ซึ่งเป็นเพราะความสามารถในการปรับราคาและการบริหารจัดการต้นทุนที่ดีขึ้นส่งผลให้อัตรากำไรดีขึ้น

ขณะที่คาดว่าผู้ป่วยต่างชาติจะมีเสถียรภาพมาก และปรับประมาณการกำไรปี 2560-2562 ขึ้น 1-4% และเฉลี่ย 9% ต่อปีในปี 2020 เพื่อสะท้อนการบริหารจัดการต้นทุนที่ดีขึ้น และผลของ leverage effect และด้วยปรับมาใช้ประมาณการปี 2561 เป็นปีฐาน ราคาเป้าหมายจึงถูกปรับขึ้นมาอยู่ที่ 240 บาท จาก 192 บาท ในขณะที่คาดว่า EPS จะกลับมาเติบโตเป็นตัวเลขสองหลักในปี 2561 PE ของบริษัทฯ จะลดลงเหลือ 35.3 เท่า ในปี 2561 เทียบกับในปี 2558-2559 ที่อยู่ที่ 41เท่า และของกลุ่มฯ ที่ 37.2 เท่า ในปี 2561

สำหรับผู้ป่วยต่างชาติของ BH คิดเป็นสัดส่วน 65% ของรายได้รวมในครึ่งปีแรก และเชื่อว่าจำนวนผู้ป่วยต่างชาติได้แตะจุดต่ำสุดแล้วในไตรมาส 2/60 ผู้ป่วยนอกและในติดลบ -1.7% และ -1.0% ในไตรมาส 2/60 เทียบกับ -5.2% และ -10.6% ในไตรมาส 1/60 และ -4.9% และ -5.8% ในไตรมาส 4/59 การลดลงส่วนใหญ่เป็นเพราะการลดลงของผู้ป่วยในชาวตะวันออกกลาง และโอมาน ขณะที่มีผู้ป่วยจากชาติอื่นๆ มากขึ้น ได้แก่ จีน มองโกเลีย อินโดนีเซีย และกัมพูชา คาดว่าทั้งผู้ป่วยชาวไทยและต่างชาติจะมีอัตราการเติบโตที่ราว 1% ต่อปี ในปี 2561-2562

ทั้งนี้คาดว่ากำไรของ BH จะเติบโต 11% ต่อปี ในปี 2560/2562 เทียบกับ 6% ในปี 2559 โดยปัจจัยขับเคลื่อนสำคัญคืออัตราการเติบโตของจำนวนผู้ป่วยที่มีเสถียรภาพมากขึ้นที่ -2% ในปี 2560 และ 1.0% ทั้งในปี 2561-2562 (จาก -3% ในปี 2559) และค่ารักษาพยาบาลต่อใบเสร็จที่เพิ่มขึ้น (จากค่ารักษาพยาบาลที่เพิ่มขึ้น และการเพิ่มขึ้นของการรักษาโรคที่มีความรุนแรงด้วยเทคโนโลยีและนวัตกรรมใหม่ๆ)

พร้อมทั้งคาดว่าค่ารักษาพยาบาลต่อใบเสร็จของผู้ป่วยนอกและผู้ป่วยในจะเพิ่มขึ้น 5.5% ต่อปี ในปี 2561-2562 เทียบกับ 5% ในปี 2560 ค่ารักษาพยาบาลต่อใบเสร็จที่เพิ่มขึ้น และผลของ operating leverage น่าจะหนุนให้อัตราการดำเนินงานเพิ่มขึ้นเป็น 27.5% และ 28.5% ในปี 2561-2562 จาก 26.3% ในปี 2560