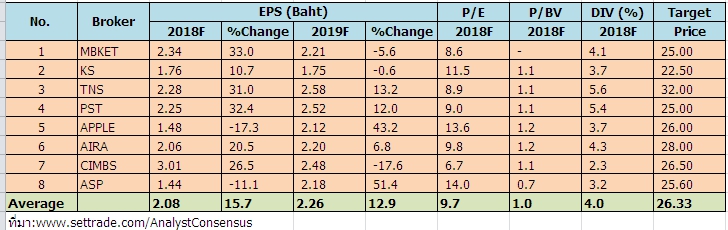

BANPU ร่วงหนัก 1 เดือนทรุดแล้ว 15% โบรกฯชี้กำไร Q1/61 สดใส-ปัจจัยบวกเพียบแนะซื้อเป้า26 บ.

BANPU ร่วงหนัก 1 เดือนทรุดแล้ว 15% โบรกฯชี้กำไร Q1/61 สดใส-ปัจจัยบวกเพียบแนะซื้อเป้า26 บ. โดย ณ เวลา 16.21 น. อยู่ที่ระดับ 19.00 บาท ลบ 1.20 บาท หรือ 5.94% ด้วยมูลค่าซื้อขาย 3.26 พันล้านบาท

ผู้สื่อข่าวรายงานว่า บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU ณ เวลา 16.21 น. อยู่ที่ระดับ 19.00 บาท ลบ 1.20 บาท หรือ 5.94% ด้วยมูลค่าซื้อขาย 3.26 พันล้านบาท ราคาหุ้นร่วงหนักในรอบ 1 เดือน โดยนับตั้งแต่หุ้นปรับตัวลงจากระดับ 22.40 บาท เมื่อวันที่ 14 มี.ค.61จนถึงล่าสุดหุ้นปรับตัวลงแล้ว15.18%

บล.ทรีนีตี้ ระบุในบทวิเคราะห์ว่า หุ้นในกลุ่ม Cyclical ที่ได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจโลก อาทิ PTT, BANPU, PTTGC, IVL, SCC, IRPC เนื่องจากคาดว่าราคาน้ำมันและสเปรดผลิตภัณฑ์ปิโตรเคมีจะยังคงทรงตัวอยู่ในระดับสูง รวมไปถึงผลประกอบการประจำ ไตรมาส 1/61 ที่คาดว่าจะออกมาในเกณฑ์ดี

บล.โนมูระ พัฒนสิน มีมุมมอง Neutral ต่อการผลประกอบการ 1Q18F ประเมินกำไรสุทธิที่ 2,126 ล้านบาท +48%YoY -2%QoQ ถูกกดดันจาก (1) ปริมาณขายถ่านหินลดลงเนื่องจากเป็นฤดูฝนที่อินโดนีเซียและมีการย้ายเครื่องจักร Long-Wall ที่ออสเตรเลีย (2) ต้นทุนการผลิตที่อินโดนีเซียคาดว่าสูงขึ้นจากราคาน้ำมันดีเซล (3) คาดผลขาดทุนอัตราแลกเปลี่ยน 846 ล้านบาท แต่ได้แรงชดเชยจาก BLCP และ HPC ที่กลับมาดำเนินการตามปกติ

แนวโน้ม 2Q18F คาดดัชนี NEX มีแนวโน้มปรับตัวลดลง หลังจีนประกาศยกเลิกการก่อสร้างโรงไฟฟ้าถ่านหิน ขนาด 4GW อย่างไรก็ตาม ราคาหุ้นที่ปรับตัวลดลงสะท้อนดัชนี NEX ที่อ่อนแอไปแล้ว ในระดับหนึ่ง ขณะที่ยังมี upside หนุนจากธุรกิจก๊าซธรรมชาติที่สหรัฐฯ ประเมินมูลค่าพื้นฐานส่วนเพิ่ม 3.40 บาทต่อหุ้น คงคำแนะนำ “BUY”ราคาเป้าหมาย 24.50 บาท

บล.ไอร่า ระบุในบทวิเคราะห์ว่า กลุ่มพลังงาน ได้รับประโยชน์จากราคาน้ำมันดิบที่เพิ่มขึ้น เช่น PTT, PTTEP, BANPU, SPRC