เก็บ 3 หุ้นเดินเรือตัวท็อป! รับดัชนี BDI นิวไฮในรอบ 4 ปี โบรกฯชี้กำไรQ2 โตเด่น-อัพไซด์สูง

เก็บ 3 หุ้นเดินเรือตัวท็อป! รับดัชนี BDI นิวไฮในรอบ 4 ปี โบรกฯชี้กำไรQ2 โตเด่น-อัพไซด์สูง

ช่วงนี้ดัชนีค่าระวางเรือ BDI Index ทะยานขึ้นต่อเนื่องล่าสุดดัชนีค่าระวางเรือ ณ วันที่ 24 ก.ค.ปิดที่ระดับ 1774 จุด ซึ่งเป็นระดับสูงสุดในรอบ 4 ปี โดยเทียบจากดัชนีเคยขึ้นไปทดสอบที่ระดับ 1826 จุด เมื่อวันที่ 8 ม.ค.2557

ดังนั้นเพื่อให้เข้ากับทิศทางดังกล่าว“ข่าวหุ้นธุรกิจออนไลน์”จึงทำการรวบรวมบทวิเคราะห์หุ้นกลุ่มเดินเรือที่คาดว่าได้รับผลดีดังกล่าวและส่งผลให้ไตรมาส 2/61 มีผลงานโดดเด่น โดยครั้งนี้ทำการรวบรวมมาจากบทวิเคราะห์ชั้นนำของไทย อาทิ บล.กรุงศรี,บล.เมย์แบงก์ กิมเอ็ง,บล.ไอร่า,บล.เอเชีย เวลท์ และบล.โกลเบล็ก

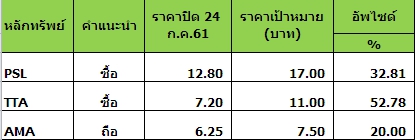

ทั้งนี้โบรกเกอร์ส่วนใหญ่ให้ความเห็นและแนะนำเข้าลงทุนหุ้นเด่นกลุ่มเรือ 3 ตัวคือ บริษัท พรีเชียส ชิพปิ้ง จำกัด (มหาชน) หรือ PSL และ บริษัท โทรีเซนไทย เอเยนต์ซีส์ จำกัด (มหาชน) หรือ และ บริษัท อาม่า มารีน จำกัด (มหาชน) หรือ AMA โดยส่วนใหญ่มองว่าผลไตรมาส 2/61ออกมาโดดเด่นและที่สำคัญหุ้นมีอัพไซด์สูง ซึ่งได้ระบุไว้ในบทวิเคราะห์ดังนี้

บล.กรุงศรี จำกัด (มหาชน) ระบุว่า PSL (ซื้อ/เป้า17) คาดผลประกอบการไตรมาส 2/61 ทำกำไรต่อเนื่องจากแรงหนุนของดัชนีค่าระวางเรือที่สูงขึ้น

บล.เมย์แบงก์ กิมเอ็ง ระบุว่าจากดัชนีค่าระวางเรือเทกอง (BDI) ฟื้นตัวขึ้น +7% เทียบไตรมาสก่อนหน้า จาก Low season ในไตรมาส 1 และ เพิ่มขึ้น +25% เทียบช่วงเดียวกันของปีก่อน จากปีก่อนหน้า ทำให้ภาพของค่าระวางของ PSL คาดจะเป็นไปในทิศทางเดียวกัน แต่แนวโน้มจะเหวี่ยงขึ้นเบากว่า

เนื่องจากกองเรือส่วนใหญ่เป็นเรือขนาดเล็ก โดยคาดว่าค่าระวางของ PSL จะทำให้ไดที่ 11,000 เหรียญ/ ลำ/ วัน เพิ่ม +0.3% เทียบไตรมาสก่อนหน้า และ +19% เทียบช่วงเดียวกันของปีก่อน ขณะที่ขนาดกองเรือเท่าเดิม 36 ลำ ส่วนต้นทุนเดินเรือเพิ่มเล็กน้อย +1.5% เทียบไตรมาสก่อนหน้า +5.3% เทียบช่วงเดียวกันของปีก่อน เป็น 4,550 เหรียญ/ ลำ/ วัน ทำให้อัตรากำไรขั้นต้นรวมปรับตัวขึ้นเป็น 41.5% จาก 37.4% ในไตรมาสก่อน และ 24.9% ในปีก่อน

ความตึงเครียดระหว่าง สหรัฐ-จีน ได้เริ่มต้นแล้วจากมาตรการที่สหรัฐได้ขึ้นภาษีต่อสินค้ามูลค่ารวม 3.5 หมื่นล้านเหรียญ แต่ทว่า BDI ยังคงไต่ขึ้นอย่างต่อเนื่องตั้งแต่ปลายเดือน มิ.ย. และเคลื่อนไหวปรับตัวขึ้นต่อไปอีก 4% จากวันที่ 6 ก.ค. สะท้อนมุมมองที่เราคาดไว้กว่า การปรับเปลี่ยนเส้นทางเดินเรือขนส่ง (re-routing) จะทำให้อุปทานเรือลดลงไปจากตลาด และนำมาซึ่งอัตราค่าระวางที่ปรับตัวขึ้น

เนื่องจาก การเจรจาการค้าระหว่างสหรัฐ-จีน รอบใหญ่ ซึ่งอาจจะหมายถึงมาตรการต่อสินค้าขนาดถึง 2 แสนล้านเหรียญ จะมีการทำประชาพิจารณ์ในช่วงปลายเดือน ส.ค. ทำให้ความกังวลยังคงมีอยู่ และมองว่ามีนัยสำคัญต่อเศรษฐกิจโลก ขณะที่ในแง่มูลค่าเหมาะสม เราปรับขึ้นเล็กน้อย 1% เนื่องจากการปรับประมาณการกำไรขึ้น 96% หลัง PSL รายงานกำไรในไตรมาส 1/61 สูงกว่าคาดมาก โดยเราได้ปรับสมมติฐานค่าระวางขึ้น 15% เป็น 11,481 เหรียญ/ ลำ/ วัน ในปีนี้ แต่ด้วยการใช้การประเมินแบบอิงมูลค่าทางบัญชี (P/BV valuation) ต่อธุรกิจที่เพิ่งออกจากจุดต่ำสุด จึงทำให้ราคาเหมาะสมถูกปรับขึ้นไม่มาก

ด้านบมจ.โทรีเซน เอเยนต์ซีส์ (TTA) เปิดเผยว่า บริษัทฯคาดรายได้ปีนี้มีโอกาสที่จะสูงกว่าเป้าหมายที่วางไว้ 1.7 หมื่นล้านบาท เนื่องจากค่าระวางเรือมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง ซึ่งสูงกว่าเป้าหมายของบริษัท เป็นไปตามการฟื้นตัวของเศรษฐกิจทั่วโลกส่งผลทำให้ความต้องการการขนส่งทางเรือสูงขึ้น ขณะที่ปริมาณเรือต่อใหม่ในตลาดไม่ได้เพิ่มขึ้นตาม

ทั้งนี้ บริษัทฯคาดว่าผลประกอบการในช่วงครึ่งปีหลังจะดีกว่าช่วงครึ่งปีแรก เนื่องจากเข้าสู่ช่วงไฮซีซั่นของธุรกิจเดินเรือ และธุรกิจปุ๋ย นอกจากนี้ยังได้รับปัจจัยบวกจากธุรกิจในกลุ่มอาหารเพิ่มเติมด้วย โดยยอดขายสาขายเดิมเติบโตได้ไม่ต่ำกว่า 10% ขณะที่บริษัทยังเดินหน้าขยายสาขาใหม่อย่างต่อเนื่อง

บริษัทตั้งเป้าเพิ่มสัดส่วนรายได้จากกลุ่มอาหารเป็น 15-20% ภายใน 3 ปี (61-63) จากปัจจุบันสัดส่วนไม่ถึง 10% โดยบริษัทตั้งเป้าที่จะขยายสาขาร้านพิซซ่าฮัทเป็นไม่ต่ำกว่า 200 สาขา ในปี 62 จาก ณ สิ้นปีนี้คาดว่าจะอยู่ที่ 128 สาขา และมีแผนการขยายธุรกิจอาหารเพิ่มเติม โดยมีแผนการเปิดร้าน Taco Bell ในประเทศไทย 40 สาขาภายใน 5 ปี วางงบลงทุน 465 ล้านบาท คาดว่าจะสามารถเปิดสาขาแรกได้ภายในปลายปีนี้

บริษัทยังเปิดตัวกลยุทธ์การตลาดใหม่สำหรับพิซซ่าฮัทจับกลุ่มคนรุ่นใหม่จนถึงลูกค้ากลุ่มพรีเมี่ยม โดยนางอุษณา มหากิจศิริ กรรมการ บริษัท พีเอช แคปปิตอล จำกัด เจ้าของเฟรนไชส์พิซซ่าฮัทประเทศไทย กล่าวว่า บริษัทได้เปิดโมเดลการตลาด ภายใต้ชื่อ Pizza Hut 4.0 Innovation & Digital Experience เน้นในเรื่องของการสร้างสรรค์นวัตกรรมใหม่ทั้งในแง่สินค้า การบริการออนไลน์หนุนบริการเดลิเวอร์รี่ที่รวดเร็ว พร้อมโปรแกรมรอยัลตี้ และการขยายสาขาอย่างต่อเนื่อง

กลยุทธ์ในการรักษาฐานลูกค้าและขยายแบรนด์สู่กลุ่มลูกค้าใหม่จะเน้นเรื่องการพัฒนารสชาติของพิซซ่าใหม่ๆ ที่ถูกใจลูกค้าคนไทย ด้วยวัตถุดิบที่นำเข้าจากต่างประเทศ Sauce ที่เป็นสูตรเฉพาะ Signature ของพิซซ่าฮัท ชีสที่มาจากนิวซีแลนด์ซึ่งเป็นชีสที่ดีที่สุดของโลก นอกจากนี้ ยังจะสร้างสรรค์เมนูพิซซ่าหน้าใหม่ๆ ที่ถูกปากคนไทยอยู่เสมอ หลังจากปีที่ผ่านมามีเมนูใหม่มานำเสนอกว่า 10 เมนูแล้ว

ด้านการสื่อสารออนไลน์ ก็นับเป็นช่องทางการสื่อสารที่พิซซ่าฮัทให้ความสำคัญอย่างมาก เพราะจะช่วยเพิ่มประสิทธิภาพในการสร้างการรับรู้แบรนด์ให้เข้าถึงง่าย รวมถึงช่วยกระตุ้นการขายสินค้าอีกด้วย โดยเปิดตัวไลน์สติกเกอร์ (LINE) เป็นเครื่องมือการสื่อสารการตลาดกับผู้บริโภคโดยตรง และ ใช้ในการบริหารความสัมพันธ์กับลูกค้าโดยการนำเสนอโปรโมชั่นที่แตกต่างกันตามความต้องการของลูกค้าแต่ละบุคคลที่มีความชอบและพฤติกรรมไม่เหมือนกัน และเพิ่งเปิดตัวเว็บไซต์พิซซ่าฮัทโฉมใหม่ www.pizzahut.co.th ไปเมื่อเร็วๆ นี้ เพื่อรองรับปริมาณการสั่งซื้อผ่านช่องทางออนไลน์ได้ง่ายและรวดเร็วขึ้น

ทิศทางของพิซซ่าฮัทจากนี้ยังจะเดินหน้าขยายสาขาเพิ่มต่อเนื่อง เพื่อรองรับความต้องการของผู้บริโภคในกรุงเทพฯ ปริมณฑลและต่างจังหวัด บริษัทมีแผนที่จะเปิดเพิ่มอีกประมาณ 20 สาขาภายในปี 61 จากเมื่อต้นปีเปิดให้บริการไปแล้ว 13 สาขาใหม่ คาดสิ้นปีจะมีร้านพิซซ่าฮัท ทั้งสิ้นราว 128 สาขาทั่วประเทศ จากปัจจุบันที่มี 121 สาขา แบ่งเป็นกรุงเทพฯและปริมณฑล 79 สาขา และต่างจังหวัด 42 สาขา

บล.เอเชีย เวลท์ TTA (BUY; AWS TP 11.00 บาท) ได้เตรียมนำเข้าแบรนด์ Taco Bell เสริมพอร์ตอาหารภายใน 4Q61 หลังจากที่ซื้อกิจการ Pizza Hut ซึ่งการเข้าซื้อครั้งนี้มีจุดมุ่งหมายที่จะเพิ่มสัดส่วนรายได้ของธุรกิจอาหารเป็น 15-20% ในช่วงอีกสามปีข้างหน้า จากที่มีอยู่ตอนนี้ประมาณไม่ถึง 10% ในปีที่ผ่านมา (Bangkok Post)

ความเห็น: TTA ยังสามารถบุกตลาดและขยายธุรกิจได้อยู่เนื่องจาก Penetration rate ของพิซซ่าในเขตกรุงเทพฯอยู่ที่ 40-50% ของทั้งหมดและน้อยกว่า 40% ในต่างจังหวัดในขณะที่ Penetration rate ของร้านไก่ทอดอยู่ที่ 60-70%

บล.โกลเบล็ก ระบุว่า AMA ช่วงครึ่งปีหลังยังมีประเด็นให้ติดตามจากแผนการนำเข้าน้ำมันปาล์มจากจีนหลังปัจจุบันสต๊อกน้ำมันปาล์มในประเทศจีนตกต่ำ แต่กำไรงวดไตรมาส 1/61 คิดเป็นเพียง 1% ของประมาณการปี 61 ของฝ่ายวิจัย ตลอดจนความเสี่ยงจากราคาน้ำมันซึ่งยังน่าจะกดดันผลประกอบการในระยะสั้น กล่าวคือราคาน้ำมันดิบ Brent ยังมีค่าเฉลี่ยในงวดไตรมาส2/61 (QTD) โดยรวมจึงปรับลดกำไรปี 61 – 62 ลง 56.7% และ 58% ตามลำดับ มาอยู่ที่ 105 และ 124 ล้านบาท ล้านบาท หดตัว 58%เทียบช่วงเดียวกันของปีก่อน และกลับมาฟื้นตัว 18%เทียบช่วงเดียวกันของปีก่อน ด้วยสมมติฐานการทยอยซื้อเรือเพิ่มอีก 1 ลำในปี 62 และอัตรากำไรขั้นต้นที่ลดลงจาก 31% ในปี 60 มาอยู่ที่ 20% ทั้งในปี 61 – 62

จากผลประกอบการในงวดไตรมาส 1/61 และราคาน้ำมันดิบ Brent ในงวดไตรมาส 2/61 (QTD) ที่ยังคงปรับตัวเพิ่มขึ้น ตลอดจนราคาน้ำมันปาล์มที่กดดันลูกค้ารายหลัก เป็นปัจจัยกดดันผลประกอบการในระยะสั้นถึงระยะกลาง เป็นผลให้ฝ่ายวิจัยปรับลดมูลค่าเหมาะสมลงเหลือ 7.5 บาท (จากวิธี DCF ด้วย growth ที่ 0% และ WACC ที่ 8.9%) พร้อมกับปรับลดคำแนะนำลงเป็น “ถือ” ราคาเป้าหมาย 7.50 บาท เพื่อติดตามราคาน้ำมันปาล์มที่ยังมีโอกาสฟื้นตัวช่วงครึ่งปีหลังและเป็นปัจจัยทำให้ AMA สามารถเจรจาปรับขึ้นค่าบริการ และส่งผลให้อัตรากำไรขั้นต้นทยอยฟื้นตัวในช่วง 2H61

สำหรับราคาหุ้น PSL ปิดวานนี้(24ก.ค.) อยู่ที่ระดับ 12.80 บาท ราคาไม่เปลี่ยนแปลง ด้วยมูลค่าซื้อขาย 37.58 ล้านบาท ส่วน TTA ปิดวานนี้(24ก.ค.)อยู่ที่ระดับ 7.20 บาท ลบ 0.05 บาท หรือ 0.69% ด้วยมูลค่าซื้อขาย 8.76 ล้านบาท และ AMA ปิดวานนี้(24ก.ค.)อยู่ที่ระดับ 6.25 บาท ลบ 0.05 บาท หรือ 0.79 ด้วยมูลค่าซื้อขาย 1.18 ล้านบาท

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน