เปิด 16 หุ้น“พลังงาน”โชว์งบฯ Q2/61 สดใส โบรกฯแนะซื้ออัพไซด์หรู!

เปิด 16 หุ้น“พลังงาน”โชว์งบฯ Q2/61 สดใส โบรกฯแนะซื้ออัพไซด์หรู! นำโดย CKP,SPRC,IRPC,BANPU,TOP,TAE,TPIPP,GPSC, SPCG,WP,TTW, BAFS,RATCH,BPP,EA และ BCP

ผ่านช่วงประกาศผลการการดำเนินงานไตรมาส 2/61 มีหลายบริษัทที่ทำผลงานออกมาได้โดดเด่นและบางบริษัทผลงานไม่สดใส ดังนั้น“ข่าวหุ้นธุรกิจออนไลน์”จึงทำการสำรวจมานำเสนอโดยครั้งนี้ทำการรวบรวมหมวดธุรกิจพลังงานและสาธารณูปโภคที่ทำผลงานมีกำไรเพิ่มขึ้นมานำเสนอดังนี้

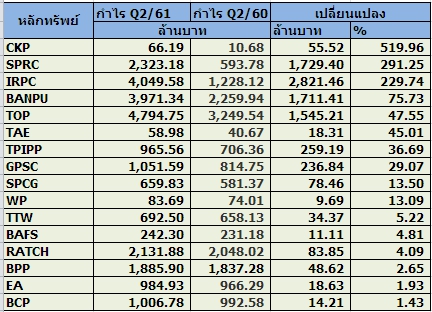

สำหรับหุ้นที่มีผลการดำเนินงานเติบโตในกลุ่มมีทั้งหมด 16 ตัว คือ CKP,SPRC,IRPC,BANPU,TOP,TAE,TPIPP,GPSC, SPCG,WP,TTW, BAFS,RATCH,BPP,EA และ BCP โดยครั้งนี้จะขอเลือกนำเสนอข้อมูลเพียง 5 อันดับแรกของตารางเท่านั้น

อันดับ 1 คือ บริษัท ซีเค พาวเวอร์ จำกัด (มหาชน) หรือ CKP รายงานผลการดำเนินงานไตรมาส 2/61 (รวมบริษัทย่อย) สิ้นสุดวันที่ 30 มิ.ย.61 มีกำไรสุทธิ 66.19 ล้านบาท โต 519.96% จากปีก่อน 10.68 ล้านบาท ส่วน 6 เดือนแรกพลิกมีกำไร 78.71 ล้านบาท จากปีก่อนขาดทุน 32.95 ล้านบาท เนื่องจากรายได้จากการขายไฟฟ้าและไอน้ำไตรมาส 2/61 เพิ่มขึ้นเป็น 1,910.09 ล้านบาท จากปีก่อน 1,304.58 ล้านบาท

บล.ทรีนีตี้ ระบุว่า จุดแข็งของ CKP คือการใช้เทคโนโลยีการผลิตไฟฟ้าที่กำลังเป็นเทรนด์ใหม่ของโลก ไม่ว่าจะเป็น โครงการไฟฟ้าพลังน้ำ โคเจนเนอร์เรชั่น และโครงการโซลาร์ โดยมีการเติบโตอย่างรวดเร็วโดยเฉพาะอย่างยิ่งในแถบเอเชีย นอกจากนี้ เทคโนโลยีของการผลิตไฟฟ้าด้วยเทคโนโลยีไฟฟ้าพลังน้ำ โคเจนเนอร์เรชั่น และโครงการโซลาร์ ล้วนแต่มีต้นทุนที่ลดลงอย่างรวดเร็ว ในขณะที่ ราคาถ่านหินที่ใช้ผลิตไฟฟ้า มีแนวโน้มที่จะกลับมาสูงขึ้นเช่นเดียวกับราคาน้ำมัน

จุดแข็งที่สองของ CKP คือ การที่ CK มีประสบการณ์จากการทำธุรกิจในสปป.ลาว มาเป็นระยะเวลายาวนาน จึงทำให้การดำเนินธุรกิจในธุรกิจที่ต้องติดต่อกับทางการมีความราบรื่นกว่าผู้ประกอบการรายอื่น

อย่างไรก็ดี ณ ปัจจุบัน เรามองว่าการเริ่มเพิ่มสัดส่วนการลงทุนในโครงการไซยะบุรี อาจต้องเพิ่มการพึ่งพาการก่อหนี้มากขึ้น โดยต้องเพิ่มเงินลงทุนให้กับโครงการไซยะบุรีราว 400 ล้านบาท รวมเป็นลงทุนทั้งสิ้นที่ราว 2.5พันล้านบาท หลังจากเพิ่งออกหุ้นกู้สำหรับโครงการน้ำงึม 2 มูลค่า 6 พันล้านบาท ซึ่งจะทำให้การลงทุนในโครงการอื่นเพิ่มเติมอาจต้องใช้ระยะเวลาอีกสักพัก แนะนำ “ซื้อ “ราคาเป้าหมายที่ 5.38 บาท จากโครงการไฟฟ้าพลังน้ำ โคเจนเนอร์เรชั่น และโครงการโซลาร์

อันดับ 2 บริษัท สตาร์ ปิโตรเลียม รีไฟน์นิ่ง จำกัด (มหาชน) หรือ SPRC รายงานผลการดำเนินงานไตรมาส 2/61 สิ้นสุดวันที่ 30 มิ.ย.61 มีกำไรสุทธิ 2,323.18 ล้านบาท โต 291.25% จากปีก่อน 593.78 ล้านบาท โดยผลการดำเนินงานเพิ่มขึ้น เนื่องจากการเพิ่มขึ้นของราคาขายผลิตภัณฑ์ปิโตรเลียม ซึ่งได้ปรับตัวสูงขึ้นตามราคาน้ำมันดิบในตลาดโลก

พร้อมกันนี้บริษัทยังประกาศจ่ายปันผลงวดดำเนินงานวันที่ 1 ม.ค.2561 ถึงวันที่ 30 มิ.ย. 2561 อัตราจ่ายเป็นเงินสด (บาทต่อหุ้น) 0.5928 บาทต่อหุ้น โดยจะขึ้นเครื่องหมาย XD ไม่ได้รับสิทธิปันผลในวันที่ 27 ส.ค.2561 ทั้งนี้ กำหนดจ่ายเงินปันผลในวันที่ 13 ก.ย.2561

อันดับ 3 บริษัท ไออาร์พีซี จำกัด (มหาชน) หรือ IRPC รายงานผลการดำเนินงานไตรมาส 2/61 (รวมบริษัทย่อย) สิ้นสุดวันที่ 30 มิ.ย.61 มีกำไรสุทธิ 4,049.58 ล้านบาท โต 229.74% จากปีก่อน 1,228.12 ล้านบาท โดยผลการดำเนินงานในไตรมาสดังกล่าวกำไรเพิ่มขึ้น เนื่องจากรายได้จากการขายไตรมาส 2/61 เพิ่มขึ้นเป็น 70,901.90 ล้านบาท จากปีก่อน 54,557.95 ล้านบาท

บล.ทิสโก้ ระบุว่า คาดผลประกอบการจะเพิ่มขึ้นในไตรมาส 3/61จากอัตรากำไรที่เพิ่มขึ้นหลังจากที่ส่วนต่างของการกลั่นดีเซลเพิ่มขึ้นเป็น 14.6 ดอลลาร์/บาร์เรล จากเดิม 12.8 ดอลลาร์/บาร์เรล นอกจากนี้ พรีเมี่ยมของน้ำมันดิบดูไบลดลงใน 3ไตรมาส 18, PP-Naphtha อยู่เหนือ 600 ดอลลาร์/ตัน จากการสต็อกช่วงเทศกาลวันหยุด แต่อย่างไรก็ตาม อัตรากำไรที่เพิ่มขึ้นอาจหายไป หากมีการปิดปรับปรุงโรงกลั่น

ประเมินมูลค่าที่เหมาะสม 7.9 บาทอ้างอิง PBV ที่ 1.7 เท่าสูงกว่า TOP 10% จาก RoE ที่สูงกว่า โดยมีความเสี่ยงคือความผันผวนของราคาปิโตรเคมี และการปิดปรับปรุงโรงงาน

อันดับ 4 บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU รายงานผลการดำเนินงานไตรมาส 2/61 (รวมบริษัทย่อย) สิ้นสุดวันที่ 30 มิ.ย.61 มีกำไรสุทธิ 3,971.34 ล้านบาท โต 75.73% จากปีก่อน 2,259.94 ล้านบาท โดยผลการดำเนินงานในไตรมาสดังกล่าวมีกำไรเพิ่มขึ้น เนื่องจากบริษัทมีรายได้จากขายและส่วนแบ่งกำไรจากการร่วมค้าเพิ่มขึ้น

บล.เคทีซีมิโก้ ระบุว่า BANPU รายงานกำไรแข็งแกร่งในไตรมาส 2/61ตามคาด ขณะที่ราคาถ่านหินที่สูงขึ้นต่อเนื่อง อาจเป็นความเสี่ยงเชิงบวกต่อประมาณการกำไรของเราในหลายปีข้างหน้า ขณะที่แผนขยายการลงทุนสู่ธุรกิจก๊าซฯ และธุรกิจ infinergy (โซลาร์รูฟท็อป และเทคโนโลยีพลังงานใหม่) คาดหนุนการเติบโตที่ยั่งยืนในระยะยาว ราคาหุ้นยังไม่สะท้อนปัจจัยพื้นฐานที่แข็งแกร่ง โดยปัจจุบันซื้อขายที่ 0.13 เท่า PBV/ROE ปี 2018 สะท้อนว่าตลาดฯ ให้น้ำหนักการปรับขึ้นของราคาถ่านหินอย่างแข็งแกร่งเป็นเพียงปัจจัยหนุนในระยะสั้นคงคำแนะนำ “ซื้อ”ราคาเป้าหมาย 26.00 บาท

อันดับ 5 บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP รายงานผลการดำเนินงานงวดไตรมาส 2/61 (รวมบริษัทย่อย) สิ้นสุดวันที่ 31 มิ.ย. 61 มีกำไรสุทธิ 4,794.75 ล้านบาท โต 47.55% จากปีก่อน 3,249.54 ล้านบาท โดยผลการดำเนินงานเพิ่มขึ้นเนื่องจากรายได้จากการขายและการให้บริการไตรมาส 2/61 เพิ่มขึ้นเป็น 96,710.20 ล้านบาท จากช่วงเดียวกันของปีก่อนอยู่ที่ 80,052.94 ล้านบาท ตามราคาขายเฉลี่ยที่ปรับเพิ่มขึ้นมากตามราคาน้ำมันมันดิบและปริมาณจำหน่ายผลิตภัณฑ์โดยรวมที่เพิ่มขึ้น

บล.เอเอสแอล ระบุว่า มีมุมมองเป็นบวกหลังพบการฟื้นตัวของ Margin ในกลุ่มผลิตภัณฑ์สำคัญ ได้แก่ (1) กลุ่มธุรกิจการกลั่น ได้ประโยชน์จากการฟื้นตัวของค่าการกลั่นในกลุ่มผลิตภัณฑ์หลัก หลังทำจุดต่ำสุดในช่วงปลายไตรมาส 2/2561 ทีผ่านมา โดยค่าการกลั่นในกลุ่มน้ำมันดีเซล และน้ำมันเบนซิน ในเดือน ส.ค. 61 อยู่ที่ 13.79 เหรียญต่อบาร์เรล (+11%จากเดือนก่อน) และ 11.64 เหรียญต่อบาร์เรล (+16% จากเดือนก่อน) ตามลำดับ

จากความต้องการใช้ในภูมิภาคที่เพิ่มขึ้น รวมไปถึงต้องการใช้ในสหรัฐฯ ที่เพิ่มขึ้นเนื่องจากเป็นช่วง Driving Season และ (2) ส่วนต่างราคาปิโตรเคมีในกลุ่มอะโรเมติกส์ปรับเพิ่ม โดยเฉพาะส่วนต่างราคาพาราไซลีนปรับเพิ่มต่อเนื่องเป็นเดือนที่ 2 ติดต่อกัน ทำให้ภาพรวมไตรมาส 3/61 ส่วนต่างราคาพาราไซลีนอยู่ที่ 354 เหรียญต่อตัน เพิ่มขึ้น 32.1%เทียบไตรมาสก่อนหน้า และส่วนต่างราคาเบนซีนอยู่ที่ 149 เหรียญต่อตัน เพิ่มขึ้น 14.7%เทียบไตรมาสก่อนหน้า เป็นผลมาจากกำลังผลิตกลุ่ม Downstream ทั้ง PTA และ SM ในภูมิภาคทยอยเริ่มดำเนินการผลิต ทำให้ความต้องการใช้ปิโตรเคมีต้นน้ำเป็นวัตถุดิบในการผลิต ทั้งพาราไซลีนและเบนซีน เพิ่มขึ้น

คำแนะนำเพิ่มน้ำหนักการลงทุนหุ้นในกลุ่มธุรกิจการกลั่น (TOP SPRC IRPC และ BCP) โดยการฟื้นตัวของค่าการกลั่นและส่วนต่างราคาปิโตรเคมี ทำให้เราคาดหมายจะเห็นกำไรปกติ ไตรมาส 3/61 ของกลุ่มธุรกิจการกลั่นฟื้นตัว โดนเราเลือก TOP เป็นหุ้นเด่น แนะนำ “ซื้อ” ด้วยมูลค่าเหมาะสม 108 บาท

อนึ่งการรายงานของสำนักงานพลังงานสากล (International Energy Agency: IEA) ณ เดือนกรกฎาคม 2561 พบว่าความต้องการใช้น้ำมันของโลกใน ไตรมาส 2/2561 เฉลี่ยอยู่ที่ 98.8 ล้านบาร์เรลต่อวัน เพิ่มขึ้นจาก ไตรมาส 1/2561 ที่อยู่ที่ 98.4 ล้านบาร์เรลต่อวัน และ ไตรมาส 2 ปี 2560 (ไตรมาส 2/2560) ที่อยู่ที่ 97.9 ล้านบาร์เรลต่อวัน ทั้งนี้ความต้องการใช้น้ำมันในปี 2561 คาดว่าจะอยู่ที่ 99.1 ล้าน บาร์เรลต่อวัน เพิ่มขึ้นจาก 97.7 ล้านบาร์เรลต่อวันในปี 2560

ด้านราคาน้ำมันดิบดูไบใน ไตรมาส 2/2561 เฉลี่ยอยู่ที่ 72.1 เหรียญสหรัฐฯ ต่อบาร์เรล เพิ่มขึ้นจาก ไตรมาส 1/2561 ที่อยู่ที่ 63.9 เหรียญสหรัฐฯต่อบาร์เรล และจาก ไตรมาส 2/2560 ที่อยู่ที่ 49.8 เหรียญสหรัฐฯต่อบาร์เรล จากมาตรการควบคุมกำลังการผลิตของกลุ่ม OPEC และ non-OPEC ที่ทำได้เกินเป้าหมายอย่างต่อเนื่อง

โดยหลักมาจากการปรับลดของซาอุดิอาระเบียประกอบกับเวเนซุเอลาที่ประสบ ปัญหาวิกฤตเศรษฐกิจ สถานการณ์ความตึงเครียดด้านภูมิรัฐศาสตร์ในกลุ่มประเทศผู้ผลิตน้ำมัน และการที่สหรัฐฯ ประกาศคว่ำบาตรอิหร่านครั้งใหม่ ซึ่งปัจจัยข้างต้นส่งผลให้ปริมาณน้ำมันคงคลังของกลุ่มประเทศพัฒนาแล้ว (OECD Oil Stocks) ปรับลดลงสู่ระดับต่ำกว่าค่าเฉลี่ย 5 ปี

ในขณะที่กำลังการผลิต shale oil ของสหรัฐฯ เพิ่มขึ้นต่อเนื่องถึงระดับ 10.9 ล้านบาร์เรลต่อวัน และความกังวลต่อผลกระทบจากนโยบายกีดกันทางการค้าของสหรัฐฯ ยังคงเป็นปัจจัยกดดันราคา ราคาน้ำมันสำเร็จรูปตลาดจรสิงคโปร์ใน ไตรมาส 2/2561 เปลี่ยนแปลงจาก ไตรมาส 1/2561

โดยส่วนต่างระหว่างน้ำมันเบนซินและน้ำมันดิบดูไบ (gasoline crack spread) ใน ไตรมาส 2/2561 เฉลี่ยอยู่ที่ 12.1 เหรียญสหรัฐฯ ต่อบาร์เรล ลดลงมากจาก ไตรมาส 1/2561 ที่อยู่ที่ 13.7 เหรียญสหรัฐฯ ต่อบาร์เรล และจาก ไตรมาส 2/2560 ที่อยู่ที่ 14.2 เหรียญสหรัฐฯ ต่อบาร์เรล ลดลงจาก ไตรมาส 1/2561 ที่อยู่ที่ 14.8 เหรียญสหรัฐฯ ต่อบาร์เรล และปรับตัวขึ้น จาก ไตรมาส 2/2560 ที่อยู่ที่ 11.4 เหรียญสหรัฐฯ ต่อบาร์เรล จากอุปสงค์ที่ลดลงหลังจากผ่านฤดูหนาว

สำหรับส่วนต่างระหว่างน้ำมันเตา และน้ำมันดิบดูไบ (fuel oil crack spread) ใน ไตรมาส 2/2561 เฉลี่ยอยู่ที่ -4.4 เหรียญสหรัฐฯ ต่อบาร์เรล ปรับตัวขึ้นจาก ไตรมาส 1/2561 ที่อยู่ที่ -4.9 เหรียญสหรัฐฯ ต่อบาร์เรล และลดลงจาก ไตรมาส 2/2560 ที่อยู่ที่ -1.8 เหรียญสหรัฐฯ ต่อบาร์เรล เนื่องจากอุปสงค์เพิ่มขึ้นในช่วงฤดู ร้อนของตะวันออกกลาง รวมทั้งอุปสงค์จากเกาหลีใต้ที่ใช้เพิ่มขึ้นเนื่องจากหยุดเดินเครื่องโรงไฟฟ้าถ่านหินชั่วคราว

ด้านค่าการกลั่นของโรงกลั่นประเภท cracking อ้างอิงที่สิงคโปร์ใน ไตรมาส 2/2561 เฉลี่ยอยู่ที่ 6.0 เหรียญสหรัฐฯ ต่อบาร์เรล ลดลง จาก ไตรมาส 1/2561 และ ไตรมาส 2/2560 ที่อยู่ที่ 7.0 และ 6.4 เหรียญสหรัฐฯ ต่อบาร์เรล ตามลำดับ จากราคาน้ำมันดิบที่ปรับตัวสูงขึ้น ในขณะที่ส่วนต่างระหว่างราคาน้ำมันเบนซินกับราคาน้ำมันดิบดูไบปรับตัวลดลง ราคาผลิตภัณฑ์ปิโตรเคมีสายโอเลฟินส์ใน ไตรมาส 2/2561 เพิ่มขึ้นจาก ไตรมาส 1/2561 และ ไตรมาส 2/2560 โดยทั้งราคาโพลีเอทิลีนความ หนาแน่นสูง (high density polyethylene: HDPE) และราคาโพลีโพรไพลีน (polypropylene: PP) เพิ่มขึ้นจากราคาแนฟทาที่สูงขึ้น ตามราคาน้ำมันดิบ

แม้อุปสงค์ใน ไตรมาส 2/2561 ยังคงลดลงตามฤดูกาล โดยเฉพาะในส่วนของอุปสงค์จากประเทศจีนซึ่งได้รับ ผลกระทบจากค่าเงินที่อ่อนลงเมื่อเทียบกับดอลลาร์สหรัฐฯ สำหรับราคาผลิตภัณฑ์ฯ สายอะโรเมติกส์ใน ไตรมาส 2/2561 ราคาเบนซีน (benzene: BZ) ลดลงจาก ไตรมาส 1/2561 จากอุปสงค์ที่ลดลงเนื่องจากการปิดซ่อมบำรุงของโรงงานผลิตสไตรีนโมโนเมอร์ (styrene monomer: SM) และฟีนอลหลายแห่งในจีน และ Arbitrage จากเอเชียไปสหรัฐฯ ยังคงปิด

ในขณะที่อุปทานยังคงสูงในเอเชีย โดยเฉพาะในจีนซึ่งมีปริมาณสินค้าคงคลังสูง นอกจากนี้ยังมีข่าวการเริ่มเดินกำลังผลิตของโรงงานที่ตั้งใหม่ซึ่งยังคงกดดันตลาด ทั้งนี้ราคา BZ ยังคงสูงขึ้นเมื่อเทียบกับ ไตรมาส 2/2560 ในขณะที่ราคาพาราไซลีน (paraxylene: PX) เพิ่มขึ้นเทียบกับ ไตรมาส 1/2561 และ ไตรมาส 2/2560 จากอุปสงค์ของโพลีเอสเตอร์ที่ยังคงสูง และปริมาณสินค้าคงคลังที่ลดระดับลง อย่างไรก็ตามข่าวการเดินกำลังผลิตของ โรงงานที่ตั้งใหม่ยังคงกดดันตลาด PX เช่นเดียวกับ BZ ส่งผลให้ส่วนต่างราคา PX และ BZ เทียบกับแนฟทาลดลง

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน