PTG บวกแรง 4% โบรกฯมองผลงานครึ่งปีหลังฟื้น หลัง Q2 ผ่านจุดต่ำสุด เคาะเป้า 15 บ.

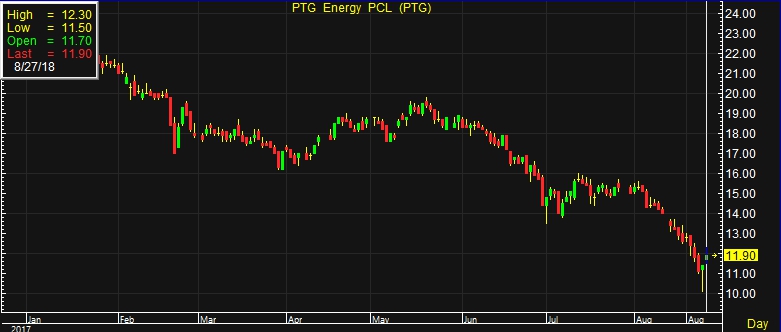

PTG บวกแรง 4% โบรกฯมองครึ่งปีหลังฟื้น หลัง Q2 ผ่านจุดต่ำสุด เคาะเป้าใหม่ 15 บ. ล่าสุด ณ เวลา 11.90 น. อยู่ที่ระดับ 0.50 บาท ปรับตัวขึ้น 4.39% สูงสุดที่ระดับ 12.30 บาท ต่ำสุดที่ระดับ 11.50 บาท ด้วยมูลค่าซื้อขาย 637.42 ล้านบาท

ผู้สื่อข่าวรายงานว่า ราคาหุ้น บริษัท พีทีจี เอ็นเนอยี จำกัด (มหาชน) หรือ PTG ล่าสุด ณ เวลา 11.90 น. อยู่ที่ระดับ 0.50 บาท ปรับตัวขึ้น 4.39% สูงสุดที่ระดับ 12.30 บาท ต่ำสุดที่ระดับ 11.50 บาท ด้วยมูลค่าซื้อขาย 637.42 ล้านบาท

ด้าน บล.กสิกรไทย แนะนำ “ซื้อ” PTG แต่มีการปรับลดราคาเป้าหมายลงเป็น 15.0 บาท จาก 18.5 บาท เนื่องจากได้มีการปรับลดประมาณการกำไรสุทธิของบริษัทลง 4-20% ตามเป้าหมายการขยายจำนวนปั๊มน้ำมันที่ลดลงของบริษัทเป็น 200 แห่ง/ปี (จากเดิมที่ 300 แห่ง/ปี)

อย่างไรก็ตาม มองว่าราคาหุ้น PTG ที่ระดับการซื้อขายปัจจุบันเริ่มมีความน่าสนใจ เนื่องจากโรงกลั่นน้ำมันปาล์มได้เริ่มมีผลผลิตแล้ว และจะสามารถดำเนินงานเชิงพาณิชย์ได้ในไตรมาส 4/61 ประกอบกับสถานการณ์การแข่งขันในตลาดค้าปลีกน้ำมันเริ่มดีขึ้น

อีกทั้ง ผู้บริหารส่งสัญญาณการปรับลดค่าใช้จ่ายลง ดังนั้น จึงเชื่อว่าผลการดำเนินงานได้ผ่านพ้นจุดต่ำสุดของปีแล้วในไตรมาส 2/61 และจะปรับดีขึ้นในครึ่งปีหลังของปี 61 ต่อไป โดย PTG ซื้อขายที่ระดับ 16.7 เท่า ของค่าเฉลี่ย PER ปี 2562-63 ใกล้เคียงกับค่าเฉลี่ยอัตราการเติบโตของกำไรของบริษัทที่ 17% ในช่วงเวลาดังกล่าว ดังนั้น จึงคงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายใหม่กลางปี 2562 ที่ 15.0 บาท

ด้าน บล.ทิสโก้ แนะนำ “ซื้อ” PTG ราคาเป้าหมาย 14 บาท/หุ้น โดยมองว่าราคาหุ้น PTG ปรับตัวลดลงมา -26% ในช่วง 1 เดือนที่ผ่านมา จากผลประกอบการที่สร้างความผิดหวังและไม่เติบโตเมื่อเทียบกับในอดีต ซึ่งเป็นผลมาจากค่าการตลาดที่หดตัวในธุรกิจจำหน่ายน้ำมัน

โดยคาดกำไรจะหดตัวในไตรมาส 3 จากปัจจัยด้านฤดูกาล และภาวะเศรษฐกิจในต่างจังหวัดโดยเฉพาะในภาคเหนือและตะวันออกเฉียงเหนือที่ยังไม่ฟื้นตัว (สาขาของ PTG กว่า 50% อยู่ในทั้ง 2 ภาคนี้) และคาดจะกลับมาฟื้นตัวดีขึ้นในช่วงปลายปีจากเป็นช่วงฤดูกาลเดินทาง

รวมถึงคาดเห็นผลจากการขยายธุรกิจ non-oil ทั้ง Palm Complex ที่จะเริ่มขาย biodiesel ได้ในไตรมาส 4 , ธุรกิจร้านกาแฟที่คาดขาดทุนน้อยลงและถึงจุดคุ้มทุนในปีหน้า มองว่าราคาหุ้นที่ปรับตัวลงมาสะท้อนแนวโน้มผลประกอบการที่อ่อนตัวไปแล้ว ดังนั้น ยังคงแนะนำ “ซื้อ” ราคาเป้าหมาย 14 บาท