9 โบรกฯเชียร์ “ซื้อ” BGRIM จับตา! อัพไซด์จากเป้าเฉลี่ยสูงปรี๊ด 30%

9 โบรกฯเชียร์ "ซื้อ" BGRIM จับตา! อัพไซด์จากเป้าเฉลี่ยสูงปรี๊ด 30%

จากกรณีราคาหุ้น บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) หรือ BGRIM ได้ปรับตัวลดลงมาอย่างต่อเนื่อง 8 วันติด นับตั้งแต่ราคาหุ้นปิดที่ระดับ 27.50 บาท เมื่อวันที่ 8 พ.ย. 61 ซึ่งหากเทียบจากราคาปัจจุบันที่ระดับ 24.80 บาท (ราคาปิดวันที่ 20 พ.ย.61) คิดเป็นการปรับตัวลดลงเกือบ 10%

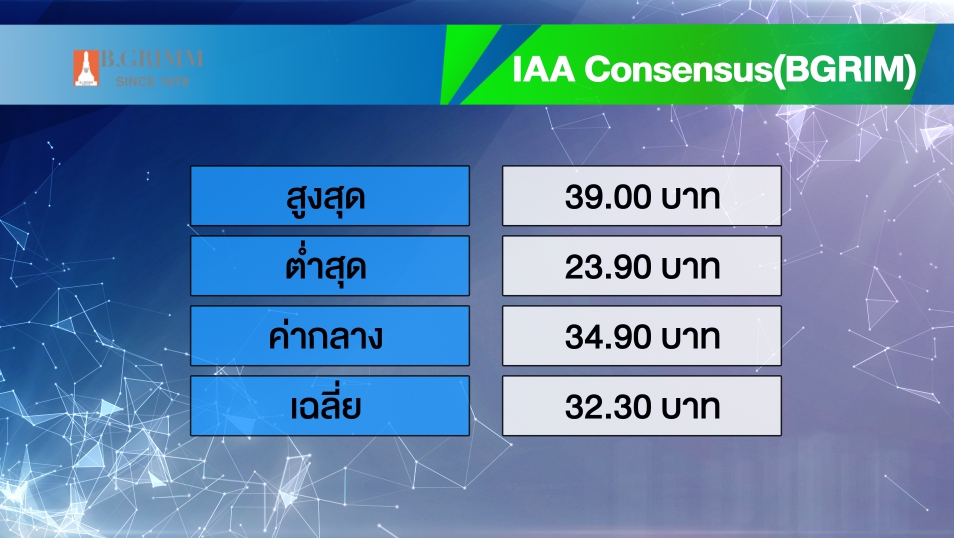

ทั้งนี้ “ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลพบว่านักวิเคราะห์จาก 11 บริษัทหลักทรัพย์มีมุมมองเชิงบวกต่อการเติบโตของ BGRIM โดยมีนักวิเคราะห์ 9 สำนัก แนะนำ “ซื้อ” 1 สำนักแนะนำ “ถือ” และ 1 สำนักแนะนำ “ขาย” โดยมีราคาเป้าหมายสูงสุดที่ระดับ 39บาท คิดเป็นราคาอัพไซด์ 57.25% ต่ำสุดที่ระดับ 23.90 บาท คิดเป็นราคาดาวน์ไซด์ 3.6% ราคากลาง (มัธยฐาน) ที่ระดับ 34.90 บาท หรือคิดเป็นราคาอัพไซด์ 40.72% ขณะที่ราคาเฉลี่ยที่ระดับ 32.30 บาท คิดเป็นราคาอัพไซด์ 30%

โดยบริษัทหลักทรัพย์ เคทีบี (ประเทศไทย) ให้ราคาเป้าหมายราคา BGRIM สูงสุดที่ระดับ 39 บาทต่อหุ้น ภายหลังบริษัทประกาศกำไรสุทธิไตรมาส 3/61 ที่ระดับ 795 ล้านบาท (270% จากไตรมาสก่อน, เพิ่มขึ้น 40% เทียบจากปีก่อน) ดีกว่าคาดราว 10% อย่างไรก็ตามหากตัดรายการพิเศษออก กำไรปกติอยู่ที่ 423 ล้านบาท ซึ่งใกล้เคียงกับที่คาดไว้

ทั้งนี้กำไรปกติลดลง 23% จากไตรมาสก่อนจากค่าก๊าซที่ปรับตัวเพิ่มขึ้นบีบให้ GPM ลดลง 310bps ขณะที่เมื่อเทียบกับช่วงเดียวกันของปีก่อนเพิ่มขึ้น 14% จากช่วงเดียวกันเมื่อปีก่อนจากกำลังการผลิตใหม่ที่เพิ่มขึ้นระหว่างปีราว 162MW (เพิ่มขึ้น 17% จากช่วงเดียวกันเมื่อปีก่อน) ด้านไตรมาส 4/61 คาดกำไรปกติลดลงจากไตรมาสก่อน หลังเข้าสู่ช่วง Low season และยังคงประมาณการกำไรปกติปี 2561 ที่ 1.9 พันล้านบาท (เพิ่มขึ้น 35% จากปีก่อน)

อย่างไรก็ตาม BGRIM ยังคงเป็นหุ้น Top pick ในกลุ่มโรงไฟฟ้า SPP ด้วยการเติบโตที่มั่นคงกว่า 40% ต่อปี CAGR (อัตราการเติบโตเฉลี่ยต่อปี) 2560-2565 หนุนโดยโรงไฟฟ้าที่มี PPA รองรับกำลังการผลิตตามสัดส่วนรวมอีกกว่า 1.1 GW (เพิ่มขึ้น 96% จากกำลังการผลิตในปัจจุบัน) ที่จะทยอยเปิดดำเนินงานเชิงพาณิชย์ (COD) ในอนาคต พร้อมมองราคาระดับปัจจุบันหุ้น Under value ค่อนข้างมากและเป็นจังหวะให้เข้าซื้อสะสม

ด้านบริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์ว่า บริษัทฯรายงานกำไรสุทธิไตรมาส 3/61 ที่ระดับ 795 ล้านบาท เพิ่มขึ้น 39.75% จากปีก่อน และ 269% จากไตรมาสก่อนหน้า เป็นผลมาจากการเปิดดำเนินการเชิงพาณิชย์เต็มไตรมาส 3/61 ของ 2 โครงการโรงไฟฟ้าพลังก๊าซธรรมชาติ ABPR3 และ ABPR4 รวมขนาดกำลังการผลิต 266 MW อย่างไรก็ตาม หากมองอัตรากำไรสุทธิที่ 7.7% ลดลงจาก 12.2% จากปีก่อน เป็นผลมาจากค่า Ft. ไม่ปรับตัวเพิ่มขึ้นตามต้นทุนราคาก๊าซธรรมชาติที่ปรับขึ้นมาอย่างต่อเนื่อง

โดยมองกำไรทั้งปี 61 ไว้ที่ระดับ 2,889 ล้านบาท เติบโต 36% จากการเปิดดำเนินการเชิงพาณิชย์ของโรงไฟ้า ABRP5 และโครงการโรงไฟฟ้าพลังงานหมุนเวียน รวมขนาดกำลังการผลิต 180 MW อีกทั้งทางฝ่ายมองอัตรากำไรจากการดำเนินงานจะกลับเข้าสู่สภาวะปกติที่ราว 10-12% อีกครั้งในปี 62 หลัง กกพ. ประกาศขึ้นค่า Ft. 4.39 สตางค์ต่อหน่วยไปเมื่อวันที่ 8 พ.ย. 61 มีผลตั้งแต่เดือน ม.ค. 62 ถึง เม.ย. 62

อย่างไรก็ตาม กำหนดแนะนำ “ซื้อ” หุ้น BGRIM ในราคาพื้นฐานปี 62 ที่ 34.50 บาทต่อหุ้น โดยหลักมาจากโครงการโรงไฟฟ้าพลังก๊าซธรรมชาติ 22.97 บาทต่อหุ้น และโครงการโรงไฟฟ้าพลังงานหมุนเวียนอีก 11.56 บาทต่อหุ้น

ขณะที่ บริษัทหลักทรัพย์ แลนด์ แอนด์ เฮ้าส์ ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น BGRIM ให้ราคาเป้าหมาย 30 บาทต่อหุ้น โดย BGRIM รายงานกำไรสุทธิเพิ่มเป็น 795 ล้านบาท ในไตรมาส 3/61 ขณะที่กำไรจากการดำเนินงาน 533 ล้านบาท (ไม่รวมขาดทุน FX -14 ล้านบาท และกำไรจากการซื้อหุ้น 51% ของโครงการ BGYSP 276 ล้านบาท) ลดลง 8% เมื่อเทียบจากปีก่อน แต่โตขึ้น 337% เมื่อเทียบจากปีก่อน

ทั้งนี้ กำไรดีขึ้นเมื่อเทียบจากไตรมาสก่อนเป็นผลจาก 1.) รับรู้กำไรจากการผลิตเต็มไตรมาสของโรงไฟฟ้า ABPR4 (74 MW) ซึ่งเปิดผลิตเมื่อ มิ.ย.61 2.) ความต้องการใช้ไฟฟ้าที่เพิ่มขึ้นของลูกค้าเดิม โดยปริมาณขายไฟฟ้าให้กับ กฟผ. เพิ่ม 7% เทียบจากไตรมาสก่อนเป็น 2,027 GWh มาจากการเปิดผลิตของโรงไฟฟ้า ABPR4 และกลุ่มลูกค้าอุตสาหกรรมเพิ่มเป็น 789 GWh เพิ่ม 4% เทียบจากไตรมาสก่อน ตามการเพิ่มขึ้นของลูกค้าใหม่ในนิคมฯ อมตะซิตี้ และลูกค้าเดิมในนิคมฯ อมตะซิตี้ แหลมฉบัง เหมราช ขณะที่อัตรากำไร (EBITDA margin) ไตรมาส 3/61 ลดลงเท่ากับ 24.9% กดดันจากต้นทุนค่าก๊าซสูงขึ้น

ส่วนกำไรปกติงวด 9 เดือนต่ำกว่าที่เราคาด คิดเป็นเพียง 62% ของประมาณการเดิม รวมทั้งในไตรมาส 4/61 คาดกำไรปกติทรงตัวเมื่อเทียบจากไตรมาสก่อน เนื่องจากต้นทุนก๊าซสูงขึ้น ตามราคาก๊าซที่มีแนวโน้มปรับขึ้นในไตรมาส 4/61 แต่ค่าไฟฟ้า Ft คงเดิม จึงกดดันต่ออัตรากำไร ขณะที่รับรู้การผลิตเต็มไตรมาสของโรงไฟฟ้าใหม่ ABPR5 (74 MW) ที่ผลิตในต.ค.61 เข้ามาช่วยพยุงทำให้กำไรทรงตัว ดังนั้น จึงปรับกำไรปี 2561 ลดลงเป็น 2,575 ล้านบาท จากเดิม 2,837 ล้านบาท และปรับกำไรปี 2562 ลดลงเป็น 2,895 ล้านบาท จากเดิม 3,028 ล้านบาท

ส่วนโครงการใหม่ที่อยู่ระหว่างก่อสร้าง กำลังผลิตรวม 478 MW เป็นไปตามแผน ดังนี้ 1.) โรงไฟฟ้าพลังแสงอาทิตย์สำหรับราชการและสหกรณ์เกษตร 31 MW (ถือ 100%) คืบหน้า 83% เริ่มผลิตในธ.ค.61 2.) โรงไฟฟ้าพลังน้ำ น้ำแจ 15 MW (ถือ 72%) คืบหน้า 93% โดยจะเลื่อนการเปิดผลิตเป็นไตรมาส 2/62 จาก ธ.ค.61 3.) โรงไฟฟ้าพลังแสงอาทิตย์ DTE1&2 (Xua Cau) กำลังผลิตติดตั้ง 420 MW(ถือ 55%) และโครงการพลังแสงอาทิตย์ Phu Yen (257 MW,ถือ 80%) ในเวียดนาม ความคืบหน้า 30%, 5% ตามลำดับ กำหนดเริ่มผลิต COD ใน มิ.ย.62

ด้านความคืบหน้าของโรงไฟฟ้า SPP ที่ใกล้หมดอายุ โรงไฟฟ้า ABP1 จะหมดอายุสัญญาซื้อขายไฟฟ้าในปี 2562 และปี 2565 สำหรับโรงไฟฟ้า ABP2&BPCL1 ซึ่งประเด็นการต่ออายุสัญญาด้วยการก่อสร้างโรงไฟฟ้าใหม่(Replacement) หรือการต่ออายุโรงไฟฟ้าเดิม (Extension) ปัจจุบันยังอยู่ระหว่างรอผลพิจารณาและมติของกพช.