เปิดโผ 14 หุ้นอสังหาฯได้เวลาสะสม! ชู P/E ต่ำ-ราคาต่ำบุ๊ก-อัพไซด์กระฉูด

เปิดโผ 14 หุ้นอสังหาฯได้เวลาสะสม! ชู P/E ต่ำ-ราคาต่ำบุ๊ก-อัพไซด์กระฉูด นำโดย RICHY,MJD,SENA,ANAN,AP,LALIN,SC, PRIN,LPN,SAMCO,SIRI,PF,MK และ ROJNA

ช่วงนี้ผลประกอบการไตรมาส 4/61 ของบริษัทจดทะเบียนในภาค Real Sector ซึ่งน่าจะทยอยประกาศมากขึ้นในช่วงของปลายเดือน ก.พ.นี้ ขณะที่กลุ่มอสังหาริมทรัพย์และก่อสร้างโบรกฯเกอร์หลายแห่งเริ่มออกมาให้ความเห็นและจับตาแนวโน้มผลประกอบการและทิศทางธุรกิจในปี 2562

อีกทั้งความกังวลกับ 4 ปัจจัยเสี่ยงที่จะมีผลกระทบต่อประมาณการในปี 2562 ประกอบด้วย :1.เกณฑ์ใหม่คุมสินเชื่อเพื่อที่อยู่อาศัย (Loan-To-Value) ของธนาคารแห่งประเทศไทย ที่จะบังคับใช้ในวันที่ 1 เม.ย. 2562 ที่อาจส่งผลให้ตลาดอสังหาฯ ชะลอตัว ทั้งฝั่งอุปทานและอุปสงค์

2.ทิศทางดอกเบี้ยกำลังเข้าสู่ขาขึ้น 3. ภาพรวมความต้องการในตลาดที่ยังไม่สดใส ส่วนหนึ่งเกิดจากผลกระทบจากสงครามการค้าต่อความต้องการกลุ่มคนจีนในตลาดคอนโดมิเนียม และ 4.การเริ่มใช้ภาษีที่ดินและสิ่งปลูกสร้างในปี 2563

ทั้งนี้แม้มีปัจจัยเสี่ยงดังกล่าวจะกดดันธุรกิจอสังหาฯ แต่ก็ต้องมาลุ้นกับปัจจัยบวกจากแผนการระบายสต็อกออกมาของผู้ประกอบการแต่ละราย และเป็นเวลาของผู้ซื้อที่มีความพร้อมรวมถึงกลุ่มลูกค้าระดับล่างที่ได้รับอานิสงส์จากนโยบายรัฐบาล “บ้านล้านหลัง” นอกจากนี้ในด้านการราคาหุ้นก็ยังน่าสนใจ เพราะนับตั้งธุรกิจได้รับปัจจัยเสี่ยงดังกล่าวหุ้นกลุ่มอสังหาฯต่างปรับตัวลดลงอย่างหนักจนเกินพื้นฐาน

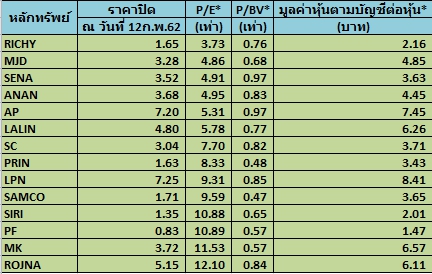

ดังนั้นเพื่อให้นักลงทุนได้เข้าสะสมหุ้นอสังหาฯฟื้นตัวรอบใหม่ “ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจราคาหุ้นปรับตัวลดลงแรงและมี P/E ต่ำกว่ากลุ่มซึ่งขณะนี้ P/E กลุ่มอสังหาฯอยู่ที่ 17.23 เท่า ขณะเดียวกันราคายังต่ำกว่ามูลค่าหุ้นทางบัญชีต่อหุ้น หรือ (Book Value Per Share : BV) ตรงนี้จึงมองเป็นวิกฤติมีโอกาสทยอยซื้อสะสมเมื่อราคาหุ้นตกต่ำ

โดยจากการสำรวจพบว่ามีหุ้นที่ P/E ต่ำกว่ากลุ่ม และราคายังต่ำกว่ามูลค่าหุ้นทางบัญชีต่อหุ้น หรือ (Book Value Per Share : BV) ทั้งหมด 14 ตัว อาทิ RICHY,MJD,SENA,ANAN,AP,LALIN,SC, PRIN,LPN,SAMCO,SIRI,PF,MK และ ROJNA ดังตารางประกอบดังนี้

บล.กสิกรไทย ระบุในบทวิเคราะห์ว่า กลุ่มผู้ประกอบการที่อยู่อาศัย (น้ำหนักเท่ากับตลาด) คาดบริษัทพัฒนาอสังหาฯ 9 บริษัทที่ทำการวิเคราะห์จะประกาศกำไรไตรมาส 4/2561 รวมกันที่ 1.197 หมื่นลบ. เพิ่มขึ้น 15.7% เทียบช่วงเดียวกันของปีก่อน และ 28.4% เทียบไตรมาสก่อนหน้า ซึ่งใกล้เคียงจุดสูงสุดที่เคยทำไว้ที่ 1.205 หมื่นลบ.ในไตรมาส 4/2558

โดยรายได้ที่คาดจะเพิ่มขึ้น 13.4% เทียบช่วงเดียวกันของปีก่อน และ 33.3% เทียบไตรมาสก่อนหน้า จากยอดขายบ้านแนวราบที่ดีในปีก่อน รวมถึง backlog คอนโดมิเนียมจำนวนมากที่มีกำหนดโอนกรรมสิทธิ์ในไตรมาสเป็นเหตุผลหลักที่สนับสนุนการเติบโตดังกล่าว

นอกจากนี้รายได้ที่เพิ่มขึ้นยังเพิ่มความสามารถในการทำกำไรผ่านการประหยัดต่อขนาดที่เพิ่มขึ้น โดยค่าใช้จ่ายการขายและบริหารต่อรายได้มีทิศทางลดลงทั้ง เทียบช่วงเดียวกันของปีก่อน และ เทียบไตรมาสก่อนหน้า

ทั้งนี้นอกจาก AP ที่คาดจะเห็นกำไรไตรมาส 4/2561 ที่ลดลง เทียบช่วงเดียวกันของปีก่อน จากฐานที่สูง คาดเห็นบริษัทที่เหลืออีก 8 บริษัทจะรายงานกำไรที่เพิ่มขึ้นทั้งเทียบช่วงเดียวกันของปีก่อน และ เทียบไตรมาสก่อนหน้า โดย AP และ PSH ถือเป็นสองบริษัทที่มีโอกาสสร้างกำไรทั้งปี 2561 ที่สูงกว่าที่คาด ทั้งนี้ยังคงเลือก LH QH และ ORI เป็นหุ้นเด่นในกลุ่ม

ส่วน บล.เอเชีย เวลท์ ระบุว่า หุ้นอสังหาริมทรัพย์ แม้ว่าจะมีการเปิดเผยจากทางบจ.ชั้นนำทั้งหลาย ไม่ว่าจะเป็น ANAN SC SPALI AP และอื่น ๆ ว่าภาพรวมของตัวบริษัทยังไปได้ดีและมีการเติบโตในปี 2562 แม้จะมีอุปสรรคเรื่องมาตรฐาน LTV ใหม่ แต่ราคาหุ้นอสังหาฯ ยังคงร่วงอย่างต่อเนื่อง บางหุ้น PER ต่ำเพียง 4-5 เท่าแล้ว ยังมองว่าในวิกฤติมีโอกาสทยอยซื้อสะสมเมื่อราคาหุ้นตกต่ำ แม้จะใช้เวลานานกว่าราคาหุ้นจะฟื้นกลับ

– NWR ( IAA Consensus 1.13 บาท) ได้ลงนามสัญญาก่อสร้างโครงสร้างและ สถาปัตย์สถานีรถไฟฟ้าสายสีเหลือง ช่วงลาดพร้าว-สำโรง มูลค่า 3.08 ล้านบาท และสายสีชมพู ช่วงแคราย-มีนบุรี มูลค่า 3.54 ล้านบาท โดยมีระยะเวลาก่อสร้าง 950 วัน (SET) ความเห็น: งานใหม่นี้จะช่วยหนุน Backlog เดิมที่มีอยู่ 1.65 หมื่นล้านบาทเพิ่มขึ้น ซึ่งถือเป็นมูลค่างานมากสุดนับตั้งแต่ปี 2557 ทั้งนี้ คาดว่าในปี 2561 บริษัทจะพลิกกลับมามีกำลังได้อีกครั้งหลังจากที่ขาดทุนเมื่อปี 2560 ที่ 203 ล้านบาท

– AP (ปิด 6.20 บาท; BUY; AWS TP 9.60 บาท) AP รายงานยอด Presales ใน 11M61 ที่ 41,460 ล้านบาท โดยมาจากคอนโดมิเนียม 21,800 ล้านบาท และแนวราบ 19,660 ล้านบาท โดยเกินเป้าที่ตั้งไว้ที่ 39,800 ล้านบาท ทั้งนี้ บริษัทเตรียมเปิดตัวโครงการในไตรมาส4/61 ทั้งสิ้น 12 โครงการ มูลค่ารวม 16,840 ล้านบาท ซึ่งส่วนใหญ่เป็นโครงการแนวราบ (Prachachat) ความเห็น:คาดว่ายอด Presales ในปีนี้จะเป็นจุดที่พีคที่สุด โดยจะเริ่มชะลอตัวลงในปีหหน้าซึ่งมาตรการ ธปท. จะเป็นปัจจัยหลักในการกดดันยอดขาย อย่างไรก็ตาม ราคาหุ้นได้ตกลงมาอย่างมากเกินปัจจัยพื้นฐานของบริษัท จึงมองเป็นโอกาสเข้าซื้อสะสมโดยให้ราคาเป้าหมายที่ 9.60 บาท

ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน