CBG ปี 63 กำไรต่ำคาด โตแค่ 41% เหตุ Q4 ทำได้เพียง 874 ลบ.

CBG ปี 63 กำไรต่ำคาด โตแค่ 41% เหตุ Q4 ทำได้เพียง 874 ลบ.

ริษัท คาราบาวกรุ๊ป จำกัด (มหาชน) หรือ CBG รายงานผลการดำเนินงานสิ้นสุดวันที่ 31 ธันวาคม 2563 ดังนี้

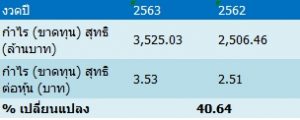

โดยผลการดำเนินงานงวดปี 2563 มีกำไรเพิ่มขึ้น เนื่องจากบริษัทฯสามารถสร้างรายได้จากการขายทำสถิติสูงสุดใหม่จำนวน 17,231 ล้านบาท เพิ่มขึ้น 2,298 ล้านบาท หรือร้อยละ 15.4จากการเติบโตของรายได้กลุ่มผลิตภัณฑ์ที่บริษัทฯ ดำเนินการผลิตภายใต้เครื่องหมายการค้าของตนเองและการเติบโตของรายได้รับจ้างจัดจำหน่ายสินค้าให้บุคคลภายนอกในประเทศ โดยมีปัจจัยสนับสนุนหลักจากทั้งการเติบโตของยอดส่งออกเครื่องดื่มบ ารุงกำลังไปยังตลาดต่างประเทศ และการออกผลิตภัณฑ์ใหม่ในประเทศอย่างเครื่องดื่มวิตามินซี วู้ดดี้ซี+ ล็อค ซึ่งเริ่มจำหน่ายครั้งแรกในเดือนมีนาคม 2563

พร้อมกันนี้ บริษัทประกาศจ่ายเงินปันผลงวดดำเนินงานวันที่ 1 ก.ค. 2563 ถึงวันที่ 31 ธ.ค. 2563 โดยอัตราการจ่ายปันผลเป็นเงินสด 1.50 บาทต่อหุ้น วันที่ไม่ได้รับสิทธิปันผล (XD) 5 มี.ค. 2564 วันที่จ่ายปันผล 10 พ.ค. 2564

อย่างไรก็ดี ก่อนหน้านี้ แหล่งข่าววงการเงิน เปิดเผยว่า ในวันนี้ CBG จะประกาศผลการดำเนินงานไตรมาส 4/63 คาดการณ์ว่าจะมีกำไรประมาณ 880-900 ล้านบาท ซึ่งต่ำกว่า 10-12% จากที่ตลาดคาดการณ์ไว้ระดับ 1,000 ล้านบาท โดยจะส่งผลให้ทั้งปี 2563 ทาง CBG จะมีกำไรประมาณ 3,500 ล้านบาท เพิ่มขึ้นประมาณ 40% จากปีก่อนที่มีกำไร 2,500 ล้านบาท

ขณะที่ผู้สื่อข่าวรายงานว่า ทางกลุ่มคาราบาวกรุ๊ป ในนามบริษัท ตะวันแดง 1999 จำกัด เตรียมจะมีการแถลงข่าวเรื่องการได้รับใบอนุญาตผลิตและจำหน่ายเบียร์รายใหม่เร็วๆ นี้ หลังจากก่อนหน้าได้รับใบอนุญาตผลิตและจำหน่ายสุราขาว ภายใต้ชื่อ”ตะวันแดง” ไปแล้วก่อนหน้านี้

ด้านบริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ประเมินว่า ผลการดำเนินงานของ CBG ในไตรมาส 4/63 มีแนวโน้มยอดขายที่ดีขึ้นจากช่วงเดียวกันของปีก่อน จากการเติบโตของกลุ่มประเทศ CLMV (เวียดนาม, ลาว, เมียนมา และเวียดนาม) มีการส่งออกได้มากขึ้น และในประเทศค่อยๆ ฟื้นตัวจากไตรมาสก่อน ตามทิศทางการบริโภคที่ดีขึ้น และการกระตุ้นภาครัฐโครงการ “คนละครึ่ง” รวมทั้งมาร์จิ้นที่ดีขึ้นตามแนวโน้มรายได้และต้นทุนวัตถุดิบที่ถูกลง ขณะที่ทั้งปี 2563 คาดมีกำไร 3,768 ล้านบาท เพิ่มขึ้น 50.30% จากปีก่อนที่มีกำไร 2,506 ล้านบาท

บริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) ประเมินว่า ขณะนี้ยังคงแนะนำ ซื้อ CBG และคงราคาเป้าหมายที่ 181 บาท อิงอัตราส่วนราคาหุ้นต่อกำไรสุทธิ (PER) ปี 2564 ที่ 38 เท่า โดยประเมินในไตรมาส 4/2563 CBG จะมีกำไรสุทธิที่ 1,073 ล้านบาท เพิ่มขึ้น 34% จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 11% จากไตรมาสก่อน ซึ่งทำสถิติสูงสุดใหม่ 4 ไตรมาสติดต่อกัน โดยกำไรขยายตัวจากช่วงเดียวกันของปีก่อนเนื่องจาก 1) รายได้รวมเพิ่มขึ้น17% จากช่วงเดียวกันของปีก่อน และ 2) อัตรากำไรขั้นต้น (Gross Profit Margin หรือ GPM) ขยายตัวจาก utilization rate โรงงานที่ดีขึ้นและต้นทุนวัตถุดิบที่ปรับลดลง สำหรับกำไรที่ขยายตัวจากไตรมาสก่อน เพราะเป็นช่วงไฮซีซั่นของกลุ่ม ดังนั้น คงประมาณการกำไรสุทธิปี 2563 ที่ 3,725 ล้านบาท เพิ่มขึ้น49% จากปีก่อน และในปี 2564 คาดมีกำไรสุทธิที่ 4,762 ล้านบาท เพิ่มขึ้น 28% จากปีก่อน

ส่วนนักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุว่า ได้เวลาพักของหุ้น CBG โดยปรับคำแนะนำลงเป็น “ถือ” จากเดิมแนะนำ “ซื้อ” มองว่าราคาหุ้นปรับตัวขึ้นมาสะท้อนข่าวดีไปแล้ว แต่ยังคงราคาเป้าหมายที่ 145 บาทต่อหุ้น พร้อมปรับเพิ่มคาดการณ์กำไรปี 2563 อีก 4% สู่ระดับ 3,700 ล้านบาท จากการปรับสัดส่วนค่าใช้จ่ายในการขายและบริหาร (SG&A) ต่อยอดขายลงสู่ 16.6% จาก 17%

โดยผลการดำเนินงานในไตรมาส 4/63 กำไรจะทำระดับสูงสุดใหม่ (นิวไฮ) อยู่ที่ 1,030 ล้านบาท เพิ่มขึ้น 29% จากปีก่อน และเพิ่มขึ้น 7% จากไตรมาส 3/2563 เนื่องจากการประหยัดต้นทุน และไม่มีผลกระทบจาก COVID-19 รอบใหม่ รวมถึงค่าใช้จ่ายในการสนับสนุนกีฬา (Sponsorship) ลดลง 30-45 ล้านบาท และค่าใช้จ่ายด้านภาษีลดลง 5 ล้านบาท เนื่องจากสิทธิประโยชน์จากการลงทุนเครื่องจักรใหม่

ขณะที่ความเสี่ยงในปัจจุบันของ CBG จะมาจากสถานการณ์ทางการเมืองในเมียนมา หลังมีสัดส่วนรายได้ 10% ของรายได้จากการขายทั้งหมด หากใช้สมมติฐานว่าจะมีการลดการบริโภคเครื่องดื่มชูกำลัง เป็นเวลา 1 เดือน แต่กรณีแย่สุด อาจกระทบรายได้การขาย 0.4-3.29% พบว่าเหตุการณ์ดังกล่าวจะกระทบมูลค่าหุ้นไม่เกิน 0.5 บาทต่อหุ้น

โดยกำไรไตรมาส 4/63 ของ CBG อยู่ที่ 873.14 ล้านบาท