DELTA ค่าใช้จ่ายพุ่ง! กดกำไรหดกว่า 13% “โนมูระ” แนะเปลี่ยนตัวเล่น ชี้เทรดพีอีสูงเกิน

DELTA ค่าใช้จ่ายพุ่ง! กดกำไรหดกว่า 13% “โนมูระ” แนะเปลี่ยนตัวเล่น ชี้เทรดพีอีสูงเกิน

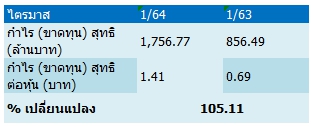

บริษัทเดลต้า อีเลคโทรนิคส์ (ประเทศไทย) จำกัด (มหาชน) หรือ DELTA รายงานผลการดำเนินงานไตรมาส 1 สิ้นสุดวันที่ 31 มีนาคม 2564 มีกำไรสุทธิดังนี้

โดยยอดขายสินค้าและบริการในไตรมาส 1/2564 อยู่ที่ 19,039 ล้านบาท เพิ่มขึ้นร้อยละ 49.3 จากไตรมาสเดียวกันของปีก่อน เนื่องจากแนวโน้มความต้องการของลูกค้าที่เพิ่มขึ้นมาก

แต่อย่างไรก็ตามค่าใช้จ่ายในการขายและบริหาร ในไตรมาส 1/2564 มีจำนวน 2,731 ล้านบาท เพิ่มขึ้นร้อยละ 32.1 จากไตรมาสเดียวกันของปีก่อน และเพิ่มขึ้นร้อยละ 9.9 จากไตรมาสก่อนหน้า ส่งผลให้กำไรสุทธิจากการดำเนินงานไตรมาส 1/2564 อยู่ที่ 1,372 ล้านบาท หรือลดลง 13.3% เมื่อเทียบกำไรสุทธิจากการดำเนินงานไตรมาส 4/2563 อยู่ที่ 1,583 ล้านบาท

ขณะที่ทาง บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ในช่วงที่ผ่านมาว่าให้มีการ “ลดน้ำหนักลงทุน” หุ้น DELTA สำหรับการลงทุนต่ำกว่า 1 ปี ให้ราคาเป้าหมายปี 2564 ที่ 278 บาท และราคาเป้าหมายปี 2565 ที่ 300 บาท แต่หากลงทุนนานถึง 2 ปี แนะ”รอซื้อเมื่ออ่อนตัว” เพราะปัจจุบันเทรดที่ค่า P/E mean+3SD หรือ 53 เท่า นับว่ายังสูงเกินไป และแนะนำเปลี่ยนตัวเล่นเป็น HANA เป็น top pick ของกลุ่ม (ให้ราคาเป้าหมาย 72 บาท)