8 โบรกฯใหญ่พร้อมใจเชียร์ซื้อ JMT ลุ้นกำไร Q2 โตต่อ ชูอัพไซด์เกิน 30%

8 โบรกฯใหญ่พร้อมใจเชียร์ซื้อ JMT ลุ้นกำไร Q2 โตต่อ ชูอัพไซด์เกิน 30%

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและรวบรวมข้มูลบทวิเคราะห์เกี่ยวกับหุ้น บริษัท เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส จำกัด (มหาชน) หรือ JMT หลังประกาศผลการดำเนินงานไตรมาส 1/2564 ออกมาอย่างโดดเด่น และมีแนวโน้มผลการดำเนินงานในไตรมาส 2/2564 และปี 2564 สดใสต่อเนื่อง

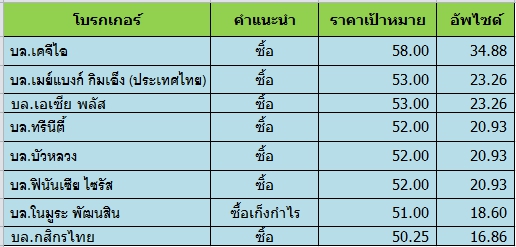

โดยครั้งนี้ทำการรวบรวมบทวิเคราะห์จากโบรกเกอร์ชั้นนำของไทยมาทั้งหมด 8 แห่ง ซึ่งได้ประสานเสียงแนะนำซื้อหุ้น JMT ได้แก่ บล.เคจีไอ,บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย), บล.เอเซีย พลัส,บล.ทรีนีตี้,บล.บัวหลวง,บล.ฟินันเซีย ไซรัส,บล.โนมูระ พัฒนสิน และบล.กสิกรไทย

ทั้งนี้จากการสำรวจยังพบว่าราคาหุ้น JMT ยังมีอัพไซด์สูงเกิน 30 โดยคิดจากราคาเป้าหมาย เทียบกับราคาปิดที่ระดับ 43.00 บาท ณ วันที่ 25 พ.ค. 2564 ตามตารางประกอบและข้อมูลจากบทวิเคราะห์ระบุไว้ดังนี้

บล.กสิกรไทย ระบุในบทวิเคราะห์ว่า JMT กำไรไตรมาส 1/2564 เติบโตขึ้นแข็งแกร่งเทียบช่วงเดียวกันของปีก่อนแต่ลดลงเทียบไตรมาสก่อนตามคาด โดยกำไรสุทธิไตรมาส 1/2564 อยู่ที่ 283 ล้านบาท เพิ่มขึ้น 37% เทียบช่วงเดียวกันของปีก่อน สอดคล้องกับที่บริษัทและตลาดคาดไว้ ปัจจัยการเติบโต เทียบช่วงเดียวกันของปีก่อนมาจากรายได้ดอกเบี้ยที่สูงขึ้นจากพอร์ต NPL ที่มากขึ้นและการเก็บเงินสดที่แข็งแกร่ง

นอกจากนี้การเก็บเงินสดไตรมาส 1/2564 เติบโตขึ้น 23.3% เทียบช่วงเดียวกันของปีก่อน มาอยู่ที่ 1.0 พันล้านบาท สาเหตุของการเติบโตขึ้นเทียบช่วงเดียวกันของปีก่อน มาจากปริมาณสินเชื่อในพอร์ต์ NPL ของบริษัทที่เติบโตขึ้น 24% มาอยู่ที่ 1.05 หมื่นล้านบาท และการเก็บเงินที่มีประสิทธิภาพมากขึ้น

คาดกำไรสุทธิไตรมาส 2/2564 จะเติบโตขึ้นเทียบช่วงเดียวกันของปีก่อน และไตรมาสก่อนหน้า หนุนจากพอร์ต NPL ที่สูงขึ้นเพราะ JMT ซื้อพอร์ต NPL ที 1.8 พันล้านบาท ในไตรมาส 1/2564 ประกอบกับการเก็บเงินสดที่แข็งแกร่ง พอจัดจำหน่ายที่มากขึ้นในไตรมาส 2/2564 และความประหยัดต่อขนาดที่ดีขึ้น เชื่อว่าวิกฤตโควิด-19 จะส่งผลกระทบต่อการเก็บเงินสดของบริษัทค่อนข้างน้อย เห็นได้จากผลการดำเนินงานที่แข็งแกร่งในไตรมาส 2/2563 ที่ได้รับผลกระทบจากโควิดระลอกแรก

คงคำแนะนำซื้อและเพิ่มราคาเป้าหมายขึ้นเป็น 50.25 บาทจาก 48 บาท เพราะปรับปีฐานราคาเป้าหมาย เป็นกลางปี 2565 จากสิ้นปี 2564 ธีมการลงทุนอิงจากกำไรสุทธิที่มีอัตราเติบโตเฉลี่ยต่อปีแข็งแกร่งที่ 29% ในปี 2564-2566 ได้ประโยชน์ หลังจาก NPL ที่สูงขึ้นในระบบธนาคารและมีโอกาสชนะสำหรับพอร์ตเอ็นพีแอลจากการที่ ซิติ้แบงก์ประกาศแผนออกจากธุรกิจสินเชื่อรายย่อยในประเทศไทยในอีก 2-3 ปีข้างหน้า

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า JMT รายงานกำไรไตรมาส 1/2564 มีกำไร 282 ล้านบาท เติบโต 36% เทียบช่วงเดียวกันของปีก่อน โดยเพิ่มขึ้นสูงเทียบช่วงเดียวกันปีก่อนจากรายได้รวม 809 ล้านบาท เติบโตต่อเนื่อง 5% เทียบช่วงเดียวกันของปีก่อน ตามการขยายพอร์ตนี้ขึ้นหลังใช้เงินลงทุนไป 3.5 พันล้านบาท ในปี 2563 ส่งผลให้มูลหนี้ภายใต้การบริหารกว่า 2.07 แสนล้านบาท เติบโต 18% เทียบช่วงเดียวกันของปีก่อน สอดคล้องคาดอัตรากำไรขั้นต้นอยู่ที่ 71.6% เพิ่มขึ้นจาก 63.9% ในงวดไตรมาส 1/2563 จากที่บริษัทใช้เทคโนโลยีวิเคราะห์ข้อมูลลูกค้าให้ติดตามหนี้ได้อย่างมีประสิทธิภาพ ส่งผลให้ต้นทุนในการทวงถามหนี้ลดลง

แนวโน้มปี 2564 หลังจากรายงานกำไรไตรมาส 1/2564 เป็น 20% ของประมาณการกำไรปี 2564 โดยยังคงประมาณการกำไรปี 2564 ที่ 1.44 พันล้านบาท เติบโต 38% เทียบช่วงเดียวกันของปีก่อน ภายใต้คาดเงินลงทุน 6.0 พันล้านบาทและมีกองหนี้ Fully Amortized เพิ่มขึ้น 1.0 หมื่นล้านบาท ทั้งนี้ประเมินด้านผลกระทบจากโควิด-19 จะอยู่ในระดับที่จำกัด เนื่องจากพอร์ตบริษัทมีลูกหนี้กระจายกว่า 3 ล้านราย จึงทำให้ความเสี่ยงโดยรวมจำกัด และยังสามารถติดตามหนี้ได้โดยคาด Cash Collection ปี 2564 ที่ 5.2 พันล้านบาท โต 43% เทียบช่วงเดียวกันของปีก่อน

ทั้งนี้คาดกำไรจะเติบโตเทียบช่วงเดียวกันของปีก่อนได้ทุกไตรมาส และระยะสั้นคาดกำไรไตรมาส 2/2564 เพิ่มขึ้นเทียบไตรมาสก่อนหน้า จากพอร์ตการขยายพอร์ตนี้ และครึ่งปีหลัง 2564 เพิ่มขึ้นเด่นเทียบครึ่งปีแรก 2564 จากการรับรู้รายได้กองใหญ่อีก 1.0 หมื่นล้านบาท ซึ่งจะตัดต้นทุนหมด ประเมินมูลค่าพื้นฐานปี 2564 อยู่ที่ 51 บาท แนะซื้อเก็งกำไร

บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์ว่า JMT รายงานกำไรสุทธิเท่ากับ 283 ล้านบาท เพิ่มขึ้น 37% จากช่วงเดียวกันเมื่อปีก่อน ใกล้เคียงกับที่คาดการณ์ ทั้งรายได้ที่เพิ่มขึ้นตามพอร์ตหนี้ และต้นทุนที่ส่วนใหญ่ยังใกล้เคียงไตรมาสก่อน และธุรกิจประกันมีกำไร 3 ล้านบาทจากการปรับการขายประกัน

สำหรับจุดที่น่าสนใจสำหรับหุ้น JMT มี 2 จุดที่น่าสนใจคือ 1. เงินสดเรียกเก็บมากกว่าคาด 6% ที่ 1,005 ล้านบาท ปรับตัวขึ้น 2% จากไตรมาสก่อน และเพิ่มขึ้น 23% จากช่วงเดียวกันเมื่อปีก่อน ทำได้ดีกว่าไตรมาส 4/2562 ที่เป็นช่วงไฮซีซั่น จากการเร่งรัดจัดเก็บเข้าสู่ระดับปกติให้การตั้งสำรองลดลง และ 2. การลงทุนพอร์ตสินเชื่ออยู่ที่ 1,833 ล้านบาท เพิ่มขึ้น 11% จากไตรมาสก่อน หรือคิดเป็น 52% ของปีที่แล้วทั้งปี ซึ่งจะเป็นฐานการเติบโตในช่วงที่เหลือ

ขณะที่ในแง่ของผลกระทบจากนโยบายรัฐ มองว่าการแข่งขันไม่เป็นอย่างที่ตลาดกังวล โดย JMT จะไม่ถูกประเด็นลบกดดันเหมือนธุรกิจอื่นในกลุ่ม Non-banks จากนโยบายช่วงเหลือภาครัฐ โดยเห็นตั้งแต่การระบาดในรอบแรกว่าภาครัฐให้น้ำหนักช่วยเหลือกับกลุ่มลูกนี้ดี (Non-NPL) จากธนาคารกลุ่มสินเชื่้อ (บ้าน รถ จำนำ SMEs) ซึ่งเป็น 97% ของสินเชื่อในระบบซึ่งเป็นคนละกลุ่มลูกค้าของธุรกิจบริหารหนี้ (AMC) ที่เป็นหนี้เสีย (NPLs) และรอปรับโครงสร้างกับลูกหนี้ 3% ในระบบ อีกทั้งไม่ได้รับผลกระทบจากการแข่งขันที่สูงขึ้น

โดยปัจจุบันปริมาณหนี้จากสถาบันการเงินอยู่ในภาวะ Oversupply จึงเป็นโอกาสของ JMT ซึ่งมีความพร้อมที่จะกว้านซื้อหนี้ที่มีคุณภาพได้ทะลุเป้าหมาย 6,000 ล้านบาท (ลงทุนแล้ว 30% ในไตรมาส 1/2564) ด้วย D/E ปัจจุบัน 1.25 เท่า ทำให้ยอดติดตามเก็บในปี 2565 เป็นต้นไปสูงกว่าที่คาดการณ์ และเป็นส่วนเพิ่มจากที่เคยมองไว้

ทั้งนี้ “ฝ่ายวิจัย” คงคำแนะนำ “ซื้อ” ให้ราคาเหมาะสม 53 บาท โดยกำไรไตรมาส 1/2564 คิดเป็น 19% ของคาดการณ์กำไรทั้งปีที่ 1,479 ล้านบาท เพิ่มขึ้น 41% จากช่วงเดียวกันของปีก่อน ยังอยู่บนกรอบเป้าหมาย โดยมองว่าระยะสั้นอาจได้รับผลกระทบเล็กน้อย (น้อยกว่า 10% กลุ่มเดิมที่อิงธุรกิจท่องเที่ยว) แต่เชื่อว่าแนวโน้มกำไรสุทธิในไตรมาส 2/2564 จะทำได้ใกล้เคียงกับไตรมาสที่ผ่านมา ก่อนจะก้าวกระโดดในครึ่งปีหลังของปี 64 จากกองหนี้ที่ไม่มีต้นทุน (FA) เพิ่มขึ้นในช่วงกลางปี หนุนราคาหุ้นใน 3-6 เดือนข้างหน้า ประเมินราคาเหมาะสมปี 2564 เท่ากับ 53 บาท อิง P/E ปี 64 ที่ 40 เท่า เทียบ PEG 1 เท่า บนอัตราเติบโตเฉลี่ยสะสม (2 ปี CAGR) 40% ต่อปี

บล.เอเซีย พลัส ระบุในบทวิเคราะห์ว่า JMT กำไรงวดไตรมาส 1/64 อยู่ที่ระดับ 290 บาท เพิ่มขึ้น 40% เทียบกับช่วงเดียวกันของปีก่อน คิดเป็น 20% ของประมาณกำไรสุทธิปี 2564 ที่ประเมินไว้พร้อมกันนี้ คงประมาณการกำไรสุทธิปี 2564 จะเพิ่มขึ้น 35.7% จากช่วงเดียวกันของปีก่อน จากรายได้ธุรกิจบริหารหนี้ที่เติบโตสอดคล้องกับพอร์ตลูกหนี้ และการตัดมูลค่าเงินลงทุนในลูกหนี้ด้อยคุณภาพจากที่หมดลงต่อเนื่อง

โดยคาดแนวโน้มกำไรสุทธิงวดไตรมาส 2/64 ฟื้นจากงวดไตรมาส 1 จากแนวโน้มการจัดเก็บหนี้ได้เพิ่มขึ้นตามฤดูกาล และคาดทิศทางกำไรสุทธิงวดครึ่งปีหลังจะเติบโตชัดเจน จากแนวโน้มการตัดมูลค่าเงินลงทุนในลูกหนี้ด้อยคุณภาพที่หมดลงเพิ่มขึ้นในไตรมาส 2/64 หนุนแนวโน้มประสิทธิภาพการทำกำไรดีขึ้น

ทั้งนี้ กำหนด Fair Value ปี 2564 เท่ากับ 53 บาท อิง Adj. PBV 6.3 เท่า ตามวิธี GGM ภายใต้คาดการณ์ ROE เฉลี่ยระยะยาว 22% และยังแนะนำเป็น “ซื้อ” โดยให้น้ำหนักการเติบโตของธุรกิจในงวดครึ่งหลังของปีนี้

บล.เคจีไอ ระบุในบทวิเคราะห์ว่า JMT ซื้อสินทรัพย์ด้อยคุณภาพเข้ามาบริหารอยู่ที่ประมาณ 1.2 พันล้านบาท ในไตรมาส 1/2564 (จากแผนปีนี้ที่จะซื้อ 6 พันล้าน และการซื้อประมาณ 3.5 พันล้านบาท ในปี 2563) ที่ระดับราคาเท่า ๆ กับที่ซื้อมาในปี 2562-2563 คือประมาณ 12% +/- ของมูลหนี้คงค้าง (Face value)

โดยบริษัทเผยว่าธนาคารต่าง ๆ ยังคงเก็บสินทรัพย์ที่ด้อยคุณภาพเอาไว้ในโครงการผ่อนผันหนี้ ซึ่งมีการต่ออายุออกไปจนถึงกลางปี 2564 ทำให้ไม่เห็นการลดลงของราคามากนัก นอกจากนี้ยังคาดว่าราคาสินทรัพย์ด้อยคุณภาพจะยังคงอยู่ที่ระดับเดิมเพื่อรักษาความสัมพันธ์กับผู้ขาย และคุณภาพของสินทรัพย์ด้อยคุณภาพเอาไว้

นอกจากนี้จากการแปลง warrant รอบล่าสุด (ใช้สิทธิ์ได้ทุกสิ้นไตรมาส) JMT ได้เม็ดเงินทุนใหม่ที่ใส่เข้ามาในบริษัทประมาณ 1.8 พันล้านบาท ในไตรมาส 1/2564 โดยเงินสดก้อนนี้จะช่วยให้บริษัทสามารถซื้อสินทรัพย์ได้ตามแผนเพื่อสร้างการเติบโตในระยะยาว โดยคาดว่ากำไรของ JMT จะเร่งตัวขึ้นในช่วงครึ่งหลังของปีนี้ ยังคงคำแนะนำซื้อ และประเมินราคาเป้าหมายปี 2565 ที่ 58.00 บาท

บล.ทรีนีตี้ ระบุในบทวิเคราะห์ว่า JMT ในไตรมาส 1/2564 บริษัทได้ซื้อหนี้ไปแล้วราว 1,833 ล้านบาท จากเป้าหมายทั้งปีที่ 6,000-10,000 ล้านบาท ซึ่งถือว่าดีมากสำหรับไตรมาสแรกปกติสถาบันการเงินมักขายหนี้ครึ่งปีหลังมากกว่าโดยเฉพาะในช่วงปลายปี

สำหรับพอร์ต NPL ของซิตี้แบงก์ ทางบริษัทยังสนใจและมีความพร้อมทางด้านเงินทุน ขณะที่การจัดเก็บเงินสดทำได้ที่ 1,005 ล้านบาท ในไตรมาส 1/2564 เพิ่มขึ้น 25% เทียบช่วงเดียวกันของปีก่อน ขณะที่หนี้เสียซื้อที่ตัดต้นทุนหมดเพิ่มขึ้นมาอยู่ที่ 44,009 ล้านบาท จาก 43,258 ล้านบาท ในไตรมาสก่อน และคาดว่าในปีนี้จะสามารถตัดต้นทุนนี้ได้ราว 10,000 ล้าน ส่วนมาตรการช่วยเหลือลูกหนี้ระยะที่ 3 ที่จะมีการพักชำระหนี้ ที่อาจทำให้การขายหนี้เสียของสถาบันการเงินลดลงนั้น ทางบริษัทมองว่าสถาบันการเงินจะยังคงขายหนี้ออกมาเหมือนเดิมโดยเฉพาะในครึ่งปีหลัง

ทั้งนี้ยังคงประมาณการกำไรปี 2564 ที่ 1,391 ล้านบาท เติบโต 33% โดยกำไรงวดไตรมาส 1/2564 คิดเป็นราว 20% ของประมาณการ แต่เป็นผลจากการที่นี่ใกล้ตัดต้นทุนหมด ซึ่งมองว่าภายหลังตัดต้นทุนหมดจะสามารถรับรู้รายได้ 100% ซึ่งจะเห็นการเติบโตที่เด่นชัดมากขึ้นในครึ่งปีหลัง อีกทั้งคาดว่าหนี้ที่ซื้อมาในช่วงปลายปีก่อนจะเริ่มรับรู้รายได้เพิ่มมากขึ้นในครึ่งปีหลังเช่นกัน

ด้านความแข็งแกร่งทางการเงินดีขึ้นมากหลังมีการแปลงสภาพของ JMT-W2 ทำให้สัดส่วน D/E ลดลงเหลือ 1.07 เท่าจาก 1.48 เท่า ณ ปลายปีก่อน ซึ่งจะทำให้บริษัทสามารถขยายซื้อหนี้ในอนาคตได้ โดยคงคำแนะนำซื้อด้วยราคาเป้าหมายปี 2564 ที่ 52 บาท

บล.บัวหลวง ระบุในบทวิเคราะห์ว่า JMT บริษัทยืนยันเป้าหมายการลงทุนซื้อหนี้ด้อยคุณภาพในปีนี้ 6 พันล้านบาท และอาจเพิ่มได้ถึง 1 หมื่นล้านบาท เพิ่มขึ้นจากปีที่แล้วซื้อหนี้ไป 3.5 พันล้านบาท ในไตรมาส 1/2564 บริษัทลงทุนไปแล้ว 1.8 พันล้านบาท ซึ่งได้สิทธิเรียกร้องเข้ามาราว 6 พันล้านบาท ซึ่งรวมทั้งในส่วนที่มีหลักประกันและไม่มีหลักประกัน

การจัดเก็บเงินสดบริษัททำได้ดีอย่างต่อเนื่องโดยที่ไตรมาส 1/2564 เก็บเงินสดได้ 1 พันล้านบาท เพิ่มขึ้นจากไตรมาส 1/2563 ถึง 25% บริษัทมีพอร์ต Fully amortized มูลค่าสิทธิฯเรียกร้อง 4.4 หมื่นล้านบาท และในปี 2564 นี้มูลค่าพอร์ตจะเพิ่มอีกราว 1 หมื่นล้านบาท โต 23% เทียบช่วงเดียวกันของปีก่อน เป็น 5.3 หมื่นล้านบาท

ในส่วนของมาตรการพักหนี้รอบล่าสุด ที่ตลาดมีความกังวลว่าจะส่งผลให้ธนาคารจะชะลอการขายหนี้ด้อยคุณภาพนั้น ผู้บริหารมีมุมมองว่าเป็นเพียง sentiment เชิงลบเท่านั้น ซึ่งขณะนี้บริษัท ก็อยู่ระหว่างประมูลซื้อหนี้จากสถาบันการเงินเป็นปกติและคาดช่วงครึ่งหลัง 2564 จะยิ่งมีซัพพลายนี้ออกมามากขึ้น หลังจากมาตรการพักหนี้ผ่านไปอีกระยะหนึ่ง

โดยคาด JMTจะสามารถส่งมอบกำไรที่เติบโตในระดับ 30% ขึ้นไปได้ ซึ่งในปี2564 คาดการณ์กำไรอยู่ที่ 1.35 พันล้านบาท โต 30%เทียบช่วงเดียวกันของปีก่อน คงคำแนะนำซื้อราคาเป้าหมาย 52 บาท

บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ว่า JMTแม้ว่าพอร์ตหนี้ด้อยคุณภาพแบบมีหลักประกันจะยังอยู่ในระดับต่ำที่กว่า 5% ของพอร์ตรวมในแง่ของมูลค่าสิทธิเรียกร้องบริษัทได้พยายามเพิ่มพอร์ตดังกล่าวอย่างต่อเนื่องมาตั้งแต่ 2561 โดยใช้กลยุทธ์เสนอโครงการปรับโครงสร้างหนี้ให้กับลูกค้าทำให้พอร์ตประเภทมีหลักทรัพย์ค้ำประกันสามารถสร้างกระแสเงินสดต่อเนื่องให้แก่บริษัทเกือบทันที หลังจากซื้อ นอกจากนี้บริษัทยังมี Secured NPLs บางส่วนที่ซื้อมาในปี 2561 ซึ่งบริษัทจะโอนเป็น NPAs ในปีนี้ทำให้คาดว่าบริษัทจะได้กำไรเป็นก้อนจากการขายพอร์ตดังกล่าวในอนาคต

สำหรับ JMT รายงานกำไรสุทธิไตรมาส 1/2564 ในระดับที่ดีโดยอยู่ที่ 283 ล้านบาทเติบโต 37% เทียบช่วงเดียวกันของปีก่อน ตามคาด โดยในไตรมาส 2/2564 การกลับมาระบาดโรคโควิด-19 มีผลกระทบน้อยต่อ JMT บริษัทคารรายงานการเก็บหนี้ (CC) ในระดับใกล้เคียงกับในไตรมาส 1/2564 ซึ่งทำให้กำไรอาจโตเทียบช่วงเดียวกันของปีก่อน และไตรมาสก่อนหน้า นอกจากนี้ยังคาดว่ากำไรสุทธิจะเพิ่มขึ้นอย่างต่อเนื่องในครึ่งปีหลัง 2564 โดยมีปัจจัยหนุนจากการเพิ่มของพอร์ตหลังการตัดจำหน่ายเต็มจำนวน และการเริ่มได้ประโยชน์จาก NPL เป็นจำนวนมากในไตรมาส 1/2564 และคาด ไตรมาส 4 อาจเป็นไตรมาสที่กำไรสูงสุดของปีนี้

ราคาหุ้นที่ลดลงในช่วง 2 อาทิตย์ที่ผ่านมาอาจเกิดจากการทำกำไรของนักลงทุนบางราย หลังราคาหุ้นปรับตัวขึ้นมาตั้งแต่ปี 2563 และกว่าผลประกอบการที่คาดว่าจะโดดเด่นมากจะเกิดขึ้นในครึ่งปีหลัง 2564 อย่างไรก็ดีไม่มีความกังวลเกี่ยวกับการเติบโตและคุณภาพของกำไรเพราะฉะนั้นจึงแนะนำซื้อด้วยราคาเป้าหมาย 52 บาท

ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน