TSE ดีดแรง 3% หลังขาย 6 โซลาฟาร์มญี่ปุ่น รับเงินกว่าพันลบ. โบรกฯ เคาะเป้า 3.70 บ.

TSE ดีดแรง 3% ราคาแตะ 2.78 บ. มูลค่าซื้อขาย 68.90 ลบ. หลังขาย 6 โซลาฟาร์มญี่ปุ่น กำลังผลิตรวม 8.24 MW รับเงินกว่าพันลบ. โบรกฯ แนะ "ซื้อ" เคาะเป้า 3.70 บ.

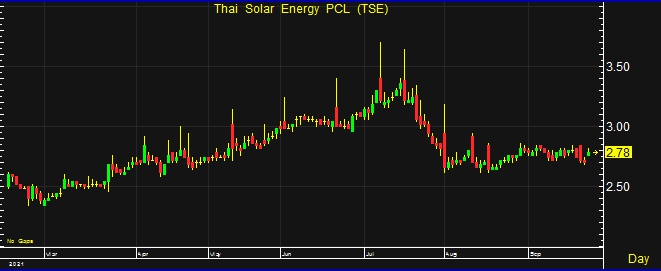

ผู้สื่อข่าวรายงานว่า ราคาหุ้น บริษัท ไทย โซล่าร์ เอ็นเนอร์ยี่ จำกัด (มหาชน) หรือ TSE ล่าสุด ณ เวลา 15.47 น. อยู่ที่ 2.78 บาท บวก 0.08 บาท หรือ 2.69% สูงสุดที่ 2.82 บาท ต่ำสุดที่ 2.76 บาท ด้วยมูลค่าซื้อขาย 68.90 ล้านบาท.

ทั้งนี้ ราคาหุ้น TSE ปรับตัวขึ้น หลังที่ประชุมคณะกรรมการบริษัทฯ มีมติอนุมัติให้จำหน่ายเงินลงทุนในโรงไฟฟ้าพลังงานแสงอาทิตย์ (Solar PV Farm) ในประเทศญี่ปุ่น รวม 6 โครงการ ขนาดกำลังการผลิตและเสนอขายรวม 8.24 เมกะวัตต์ ให้กับ Tokyo Infrastructure Asset Management Co., Ltd. (TIAM) ซึ่งเป็นนักลงทุนสถาบันของประเทศญี่ปุ่น โดยเป็นการขายเงินลงทุน 100% ของ Eco Solar Aizu (ESA) และ ของ Ibaraki Ushiku 1 (IU1) ที่ถือโดย TSE Group International PTE. LTD. และ Solar Assets PTE. LTD. ซึ่งเป็นบริษัทย่อยของ TSE ถือหุ้นในสัดส่วน 100% ด้วยมูลค่าการขายโครงการ รวมจำนวน 3,363 ล้านเยน หรือ คิดเป็นประมาณ 1,027 ล้านบาท

ด้านบล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ (22 ก.ย.) ว่า มีมุมมองเป็นกลางต่อการประกาศขายโครงการ solar farm 6 โครงการขนาดรวม 8.24 MW เป็นเงิน 1,027 ล้านบาท (3,363 ล้านเยน) โดยคาดจะกระทบกำไรบริษัทไม่เกินปีละ 15-20 ลบ. (ราว 3% ของกำไรปี 2564) โดยประเมินบริษัทเตรียมนำเงินที่ได้ไปลงทุนในโครงการ solar farm แห่งใหม่ในประเทศไทยที่บริษัทตั้งเป้าลงทุนในปี 2564 และคาดเป็นโครงการที่จะมาเสริมรายได้ทันที ซึ่งจะมาชดเชยกำไรที่หายไปจากโครงการในญี่ปุ่นเหล่านี้ได้ (เงินที่ได้สามารถลงทุนโครงการ solar farm ในประเทศได้ราว 30-40 MW)

อีกทั้งมองว่าการขายบางโครงการหรือโครงการบางส่วนเป็นสิ่งที่บริษัทจำเป็นต้องทำหากต้องการขยายกำลังการผลิต เนื่องจากปัจจุบันบริษัทกำลังอยู่ระหว่างการก่อสร้างโครงการขนาดใหญ่ Onikoube (133 MW) ในประเทศญี่ปุ่นซึ่งใช้เงินลงทุนจำนวนมาก หากไม่มีการขายโครงการบางส่วนจะทำให้ความสามารถในการลงทุนโครงการใหม่ทำได้จำกัดหรือมีโอกาสที่ต้องเพิ่มทุน เนื่องจากคาด D/E จะใกล้ Debt Covenant ที่ 3 เท่า ในปี 2565

ทั้งนี้ยังคงคำแนะนำ “ซื้อ” โดยมีมูลค่าพื้นฐานปี 2565 ที่ 3.70 บาท อิง SOTP บาท โดยระยะสั้นยังมีปัจจัยบวกจากโครงการใหม่ที่บริษัทตั้งเป้าลงทุน (ยังไม่รวมในประมาณการ) ส่วนภาพระยะกลาง-ยาวยังมี outlook ที่สดใสจากคาดบริษัทจะมีกำลังการผลิตเพิ่มขึ้นเป็นเท่าตัวเป็น 259 MW ในปี 2565 (หลังขาย 6 โครงการนี้ อยู่ที่ 126 MW) จากโครงการ Onikoube (solar farm ขนาดใหญ่ 133 MW ในญี่ปุ่นที่อยู่ระหว่างการก่อสร้าง ล่าสุดก่อสร้างแล้วกว่า 30% คาดเริ่ม COD ในไตรมาส 4/2565) และยังสามารถเติบโตได้อีกมากจากการขยายฐานธุรกิจจากการทำ M&A