STGT ร่วง 3% โบรกฯหั่นเป้า 33 บ. ราคาขายเฉลี่ยลด ฉุดกำไร Q3 เหลือ 5.4 พันลบ.

STGT ร่วง 3% โบรกฯ แนะ “ถือ” ปรับเป้าราคาลงเหลือ 33 บาท จากเดิม 40 บาท เหตุราคาขายเฉลี่ยลด ฉุดกำไรไตรมาส 3/2564 ลงเหลือ 5.4 พันล้านบาท และ Downside ต่อกำไรสุทธิในระยะยาวหากราคาขายเฉลี่ยลดลงมาแตะระดับก่อนเกิดการระบาดของโควิด-19 คาดว่าอุปสงค์ทั่วโลกจะเติบโตขึ้นในปี 2565

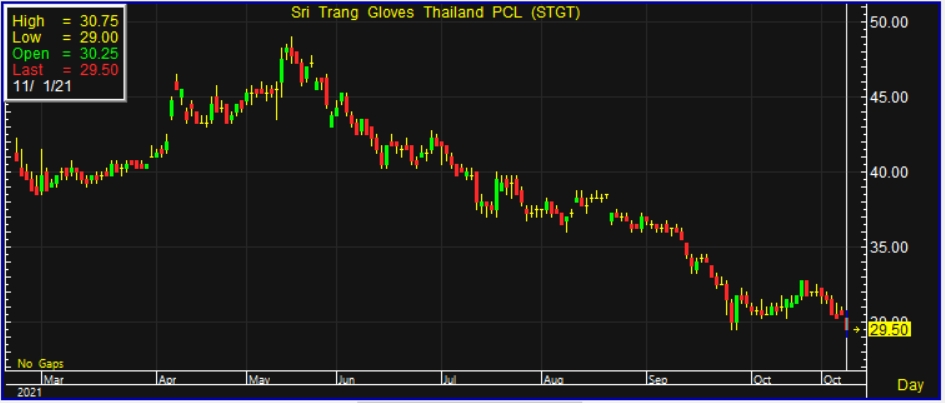

ผู้สื่อข่าวรายงานว่า วันนี้ (1พ.ย. 2564) ราคาหุ้นของบริษัท ศรีตรังโกลฟส์ (ประเทศไทย) จำกัด (มหาชน) หรือ STGT ณ เวลา 14.30 น. อยู่ที่ระดับ 29.50 บาท ลบ 1.00 บาท หรือลบไป 3.28% โดยทำจุดสูงสุดอยู่ที่ 30.75 บาท และทำจุดต่ำสุดอยู่ที่ 29.00 บาท ด้วยมูลค่าการซื้อขาย 668.68 ล้านบาท

บริษัทหลักทรัพย์ กสิกรไทย ระบุในบทวิเคราะห์เมื่อวันที่ (26 ตุลาคม 2564) ที่ผ่านมา ถึงกรณีหุ้น STGT โดยคาดกำไรปกติไตรมาส 3/2564 อ่อนแออยู่ที่ 5.4 พันล้านบาท แต่อย่างไรก็ยังเพิ่มขึ้น 22.6% เมื่อเทียบจากงวดเดียวกันของปีก่อน และเพิ่มขึ้น 27.2% เมื่อเทียบจากไตรมาสก่อน ซึ่งคาดว่าปัจจัยหนุนการเติบโตเมื่อเทียบจากไตรมาสก่อน โดยมาจากฐานที่ต่ำจากส่วนของราคาขายเฉลี่ย (ASP) ที่สูงขึ้น 31.2% เมื่อเทียบจากปีก่อน และเงินบาทที่อ่อนค่าลง 5.1% เมื่อเทียบจากงวดเดียวกันของปีก่อน

ขณะที่คาดว่ากำไรสุทธิจะปรับลดลงมากเมื่อเทียบจากไตรมาสก่อน แม้คาดยอดขายจะเติบโตขึ้น 26% เมื่อเทียบจากไตรมาสก่อน สาเหตุหลักมาจากราคาขายเฉลี่ย (ASP) ที่ลดลง 34% เมื่อเทียบจากไตรมาสก่อน เป็น 47.7 ดอลลาร์ต่อจำนวนถุงมือ1,000 ชิ้น และจากราคาที่สูงกว่า 70 ดอลลาร์ต่อจำนวนถุงมือ 1,000 ชิ้นในไตรมาสก่อน

ดังนั้นจึงคาดว่าอัตรากำไรขั้นต้น (GPM) จะหดตัวลง 11.7% เป็น 55% ประมาณการกำไรปกติช่วง 9 เดือนแรกของปี 2564เป็น 80.8% ของประมาณการทั้งปี 2564 ที่ 2.85 หมื่นล้านบาท

โดยยอดขายเพิ่มขึ้น แต่ราคาขายเฉลี่ยและราคาวัตถุดิบมีแนวโน้มลดลง คาดว่ายอดขายจะอยู่ที่ 7.2 พันล้านชิ้นในไตรมาส 3/2564 ทรงตัวเมื่อเทียบจากปีก่อน แต่เพิ่มขึ้น 26% เมื่อเทียบจากไตรมาสก่อน ซึ่งอยู่ในเชิงอนุรักษ์นิยมมากกว่าคาดการณ์ของบริษัทฯ เมื่อเดือน ส.ค. 2564 อยู่ที่ 8.1 พันล้านชิ้น แรงขับเคลื่อนการเติบโตเมื่อเทียบจากไตรมาสก่อน คาดจะมาจากการดำเนินงานเต็มไตรมาสของโรงงานผลิต SR2 และ SR3 ในจังหวัดสุราษฎร์ธานี และการเริ่มผลิตเชิงพาณิชย์ (COD) ของโรงงาน PS ในจังหวัดสงขลา โดยโรงงานทั้ง 3 แห่งช่วยเพิ่มกำลังการผลิตของ STGT ขึ้น 27% มาอยู่ที่ 3.3 หมื่นล้านชิ้นต่อปี

นอกจากนี้ STGT ยังได้จัดการเปลี่ยนท่าเรือขาออกจาก จ.สงขลา เป็นท่าเรือปีนังเพื่อลดผลกระทบจากการขาดแคลนตู้คอนเทนเนอร์ คาดว่าราคาขายเฉลี่ย (ASP) จะปรับลดลงมากในไตรมาส 3/2564 มาอยู่ที่ 47.7 ดอลลาร์ต่อ 1,000 ชิ้น หลังสินค้าคงคลังเพิ่มขึ้นอย่างต่อเนื่องจากคำสั่งซื้อที่สูงเกินจริงในช่วงก่อนหน้า ในทางกลับกัน คาดว่าต้นทุนต่อหน่วยจะลดลงประมาณ 6% จากราคาวัตถุดิบที่ลดลง โดยเฉพาะน้ำยางข้น ซึ่งลดลง 15% เมื่อเทียบจากไตรมาสก่อน แต่ยังไม่เพียงพอที่จะชดเชยผลกระทบจากการลดลงของ ASP

ทั้งนี้ คาดว่ากำไรปกติในไตรมาส 4/2564 จะทรงตัวเมื่อเทียบจากไตรมาสก่อน และคาดว่ายอดขายจะเพิ่มขึ้น เมื่อเทียบจากไตรมาสก่อน จากการเริ่มผลิตเชิงพาณิชย์ของโรงงาน TG3 ในจังหวัดตรัง ซึ่งจะเพิ่มกำลังการผลิตอีก 7% ให้กับ STGT อย่างไรก็ดี จากรายงานของ Reuters สหรัฐฯ ห้ามนำเข้าถุงมือยางจาก Supermax Corp เนื่องจากถูกกล่าวหาว่ามีการบังคับใช้แรงงานอย่างผิดกฎหมายหลังยกเลิกการแบนสินค้าจาก Top Glove ซึ่งอาจเป็นโอกาสของ STGT ในการส่งออกไปยังสหรัฐฯ (ประมาณ 40% ของยอดขาย) คาดว่าราคาขายเฉลี่ย (ASP) จะลดลงต่อเนื่อง แต่ไม่รุนแรงเหมือนในไตรมาส 3/2564 และคาดว่าราคาวัตถุดิบในไตรมาส 4/2564 จะลดลงเล็กน้อย เมื่อเทียบจากไตรมาสก่อน จากราคาบิวทาไดอีนที่ลดลงจากกำลังการผลิตใหม่ในจีน

โดยผลจากข้างต้นทำให้ปรับประมาณการกำไรปกติในปี 2564 ลง 6.5% มาอยู่ที่ 2.85 หมื่นล้านบาท เพื่อสะท้อนถึงราคาขายเฉลี่ยที่ลดลง 6.2% หลังราคาขายเฉลี่ยในไตรมาส 3/2564 ลดลงกว่าที่คาดเอาไว้ แต่ได้มีการปรับเพิ่มประมาณการกำไรสุทธิปี 2565 ขึ้น 11.9% อยู่ที่ 1.37 หมื่นล้านบาท และในปี 2566 ขึ้น 19.7% อยู่ที่ 1.16 หมื่นล้านบาท เนื่องจากปรับเพิ่มสมมติฐานอัตราแลกเปลี่ยนเป็น 32.75 บาท/ดอลลาร์ และปรับเพิ่มประมาณการยอดขายขึ้นเล็กน้อย

ดังนั้นคงคำแนะนำ “ถือ” STGT และลดราคาเป้าหมายเหลือ 33 บาท จากเดิม 40 บาท เพราะปรับฐานราคาเป้าหมายจากกลางปี 2565 เป็นปลายปี 2565 และลดตัว PER ลงจาก 10 เท่า (ลดลง 1 SD) เป็น 8 เท่า (ลดลง 1.5 SD) เพื่อสะท้อนราคาขายเฉลี่ยที่ลดลงในไตรมาส 3/2564 และ Downside ต่อกำไรสุทธิในระยะยาวหากราคาขายเฉลี่ยลดลงมาแตะระดับก่อนเกิดการระบาดของโควิด-19 คาดว่าอุปสงค์ทั่วโลกจะเติบโตขึ้นในปี 2565 (มากกว่าหรือเพิ่มขึ้น 30%) ซึ่งเติบโตมากกว่าอุปสงค์ (เพิ่มขึ้น 17%)