BANPU ดีด 2% รับ “ลูกหุ้น” เข้าเทรด โบรกเชียร์ “ซื้อ” เป้า 17 บ.

BANPU เด้ง 2% รับ “ลูกหุ้น” เข้าเทรด 1,688.05 ล้านหุ้น โบรกแนะ “ซื้อ” คาดราคาถ่านหินตลาดโลกสูงขึ้น พร้อมประเมินกำไรไตรมาส 3/65 พุ่งกว่า 1.3 หมื่นล้านบาท รับแรงหนุนธุรกิจถ่านหิน-ก๊าซ-ไฟฟ้าแข็งแกร่ง กำหนดราคาเป้าหมาย 17 บาท/หุ้น

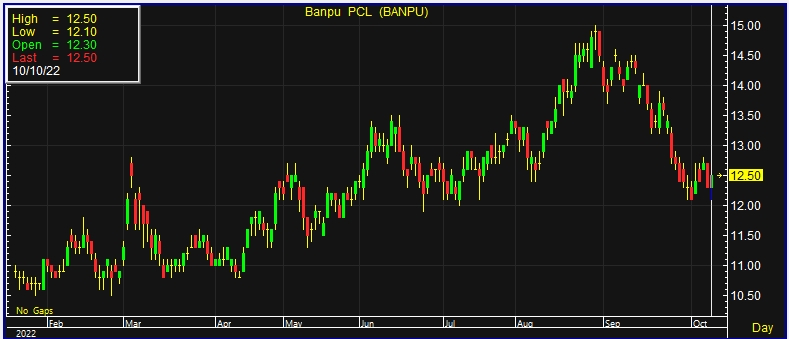

ผู้สื่อข่าวรายงานว่า วันนี้ (10 ต.ค.65) ราคาหุ้น บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU ณ เวลา 11:16 น. อยู่ที่ระดับ 12.50 บาท บวก 0.20 บาท หรือ 1.63% สูงสุดที่ระดับ 12.50 บาท ต่ำสุดที่ระดับ 12.10 บาท ด้วยมูลค่าการซื้อขาย 698.61 ล้านบาท

ผู้สื่อข่าวรายข้อมูลอ้างอิงแหล่งข่าวจากบริษัทหลักทรัพย์ ระบุว่า ในวันนี้ (10 ต.ค. 65) หุ้นเพิ่มทุนของ บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU จะเริ่มซื้อขายในตลาดหลักทรัพย์ฯวันนี้ หลังจากได้จัดสรรการใช้สิทธิของใบสำคัญแสดงสิทธิ (BANPU-W4) จำนวน 1,688,052,702 หน่วย และผู้ถือหุ้นใช้สิทธิแปลงสภาพเป็นหุ้นสามัญจำนวน 1,688,052,702 หุ้น ในอัตราใบสำคัญแสดงสิทธิ 1 หน่วย ต่อ 1 หุ้นสามัญเพิ่มทุน ที่ราคาใช้สิทธิ 5 บาทต่อหุ้น เมื่อวันที่ 30 ก.ย.ที่ผ่านมา ซึ่งคาดว่าวันนี้ราคา BANPUจะมีโอกาสปรับขึ้น

นายมงคล พ่วงเภตรา ผู้ช่วยกรรมการผู้จัดการฝ่ายกลยุทธ์ลงทุนหลักทรัพย์ บล.ดาโอ (ประเทศไทย) เปิดเผยว่า วันนี้หุ้นเพิ่มทุนที่เกิดจากการแปลงสภาพ BANPU-W4 จำนวน 1,688,052,702 หน่วย จะเข้าซื้อขายในตลาดหลักทรัพย์ฯ คาดว่าจะหนุนราคา BANPU ปรับเพิ่มขึ้น หลังสัปดาห์ที่ผ่านมาราคาหุ้น BANPU ปรับลดลง สาเหตุจากราคาถ่านหินในตลาดโลกที่ลดลงมาเล็กน้อย ทำให้นักลงทุนเกิดความกังวล

ทั้งนี้ ราคาหุ้น BANPU เมื่อวันที่ 7 ต.ค. 65 ที่ผ่านมา ปิดที่ 12.30 บาท ลดลง 0.40 บาท หรือลดลง 3.15% แต่หากราคาถ่านหินปรับตัวสูงขึ้น ก็จะส่งผลต่อราคา BANPU ปรับตัวสูงขึ้น

นอกจากนี้แนวโน้มผลการดำเนินงานของ BANPU ยังอยู่ในเกณฑ์ที่ดี คาดกำไรไตรมาส 3/2565 มีกำไรสุทธิ 1.3 หมื่นล้านบาท เพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากราคาถ่านหินอยู่ในระดับสูง

ด้านนักวิเคราะห์ บริษัทหลักทรัพย์ เอเชีย เวลท์ จำกัด ระบุว่า มีมุมมองเป็นบวกต่อกำไรปกติไตรมาส 3/2565 ของ BANPU ซึ่งนอกจากธุรกิจถ่านหิน และก๊าซฯ ที่แข็งแกร่ง ธุรกิจผลิตไฟฟ้า (BPP) คาดว่าจะมีกำไรที่เติบโต โดยในช่วงไตรมาส 3/2565 จะเป็น High season ของโรงไฟฟ้า Temple I ในสหรัฐฯ ขณะที่การปรับเพิ่มค่าไฟ จะทำให้ผลประกอบการธุรกิจโรงไฟฟ้าในจีนดีขึ้น จะเริ่มรับรู้รายได้เต็มไตรมาสในโรงไฟฟ้าพลังงานแสงอาทิตย์ในเวียดนาม 2 แห่ง ได้แก่ โรงไฟฟ้าพลังแสงอาทิตย์โครงการชูง็อก (Chu Ngoc) และโครงการน็อนไห่ (Nhon Hai) กำลังผลิตรวม 50 เมกะวัตต์ (เริ่มรับรู้รายได้ตั้งแต่ มิ.ย. 2565) โดยคาดว่ากำไรสุทธิของ BPP ในช่วงไตรมาส 3 ปีนี้จะเป็นจุดสูงสุดของปี 2565

นอกจากนี้คาดว่ากำไรสุทธิปี 2565 อยู่ที่ 4.4 หมื่นล้านบาท เพิ่มขึ้น 346% จากปีก่อน ส่วนหนึ่งเป็นการสะท้อนกำไรพิเศษที่เกิดขึ้นในช่วง 6 เดือนแรกของปีนี้ ขณะที่กำไรจากการดำเนินงานปกติ ยังได้ปัจจัยหนุนจากราคาขายผลิตภัณฑ์ที่ปรับเพิ่มขึ้น ทั้งราคาก๊าซฯ และราคาถ่านหิน ปริมาณขายก๊าซฯ ที่เพิ่มขึ้นอย่างมีนัยสำคัญในช่วงครึ่งปีหลัง, กำไรจากธุรกิจไฟฟ้า (BPP) ที่ปรับเพิ่ม และส่วนแบ่งกำไรจากเงินลงทุนธุรกิจถ่านหินในจีนที่เพิ่มขึ้น ปัจจัยบวกทั้งหมดเพียงพอชดเชยปัจจัยลบจากการรับรู้ Hedging loss ที่เกิดขึ้น

อย่างไรก็ตามนอกเหนือปัจจัยพื้นฐานที่แข็งแกร่ง โดยเฉพาะภาพรวมธุรกิจในช่วงที่เหลือของปี 2565 และมีโอกาสที่จะดีต่อเนื่องถึงปี 2566 เป็นปัจจัยสนับสนุนการลงทุน มองว่า BANPU จะเป็นบริษัทที่มีฐานะทางการเงินที่แข็งแกร่งในระยะยาว ตามผลการดำเนินงานที่ดีขึ้น และเงินที่ได้จากแปลง BANPU-W4 ในปี 2565 ซึ่งบริษัทมีแผนจะคืนหนี้บางส่วน จะทำให้ Interest bearing-debt ลดลงจาก 1.0 เท่าในปี 2565 เหลือ 0.7 เท่าในปี 2566 จึงมีมุมมองเป็นบวกต่อ BANPU ทำให้แนะนำ “ซื้อ” โดยประเมินราคาเป้าหมายปี 2566 ไว้ที่ 17 บาท