BAY โชว์ไตรมาส 2 กำไรทะลุ 8.4 พันล้าน รับสินเชื่อพุ่ง ดันครึ่งปีแรก 1.7 หมื่นลบ.

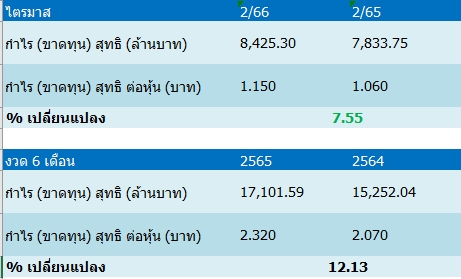

BAY โชว์ไตรมาส 2/66 กำไรทะลุ 8 พันล้านบาท โต 8% จากช่วงเดียวกันปีก่อน 7.8 พันล้านบาท รับสินเชื่อพุ่ง ดันครึ่งปีแรก 1.7 หมื่นล้านบาท

ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY รายงานผลการดำเนินงานไตรมาส 2 สิ้นสุดวันที่ 30 มิถุนายน 2566

โดยผลการดำเนินงานไตรมาส 2/66 เพิ่มขึ้นเป็นผลมาจากรายได้ดอกเบี้ยจากเงินให้สินเชื่อ และรายการระหว่างธนาคารและตลาดเงิน สะท้อนการเพิ่มขึ้นของเงินให้สินเชื่อ การปรับเพิ่มขึ้นของอัตราดอกเบี้ย เงินให้กู้ยืม และอัตราดอกเบี้ยตลาด ตามการปรับเพิ่มขึ้นของอัตราดอกเบี้ยนโยบายในระหว่างไตรมาส

ขณะที่อัตราดอกเบี้ยตลาดและการเพิ่มขึ้นของรายการระหว่างธนาคารและตลาดเงินส่งผลให้รายได้ดอกเบี้ยสุทธิในไตรมาสที 2/2566 อยู่ที่จำนวน 23,299 ล้านบาท เพิ่มขึ้นจำนวน 2,109 ล้านบาท หรือร้อยละ 10.0 จากไตรมาสก่อนหน้า เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นจำนวน 2,755 ล้านบาท หรือร้อยละ 13.4 ส่วนใหญ่เป็นผลมาจากการปรับเพิ่มขึ้นของรายได้ดอกเบี้ย โดยมีปัจจัยหลักมาจากการเพิ่มขึ้นของเงินให้สินเชื่อและรายการระหว่างธนาคารและตลาดเงิน รวมถึงการปรับเพิ่มขึ้นของอัตราดอกเบี้ย กอปรกับอัตราดอกเบี้ยเงินฝากที่เพิ่มขึ้น และการปรับ อัตราเงินนําส่งเข้ากองทุนฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) กลับสู่ระดับปกติ

ส่วนผลประกอบการครึ่งแรกของปี 2566 มีกำไรสุทธิจำนวน 1.71 หมื่นล้านบาท เติบโต 12.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อนโดยมีปัจจัยขับเคลื่อนหลักคือรายได้จากการดำเนินงาน จากการเพิ่มขึ้นอย่างแข็งแกร่งของรายได้ดอกเบี้ยสุทธิและรายได้ที่มิใช่ดอกเบี้ย รวมทั้งการเริ่มรับรู้รายได้เพิ่มเติมซึ่งเป็นผลจากการควบรวมธุรกิจในต่างประเทศในไตรมาสที่สอง โดยผลประกอบการที่แข็งแกร่งได้รับแรงสนับสนุนหลักจากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิและรายได้ที่มิใช่ดอกเบี้ย แม้ว่าค่าใช้จ่ายในการดำเนินงานจะเพิ่มขึ้นตามกิจกรรมทางเศรษฐกิจที่เร่งตัวขึ้น รวมถึงภาระการตั้งสำรอง เงินให้สินเชื่อรวมเพิ่มขึ้น 3.1% จากสิ้นปี 2565 โดยมีปัจจัยหลักมาจากการเติบโตของสินเชื่อธุรกิจขนาดกลางและขนาดย่อมที่ 9.1% และสินเชื่อเพื่อรายย่อยที่ 4.5% ซึ่งครอบคลุมบริษัทในเครือแห่งใหม่ในประเทศฟิลิปปินส์และเวียดนาม

ด้านรายได้ที่มิใช่ดอกเบี้ย เพิ่มขึ้น 7.6% หรือจำนวน 1,254 ล้านบาท จากช่วงครึ่งแรกของปี 2565 ส่วนใหญ่เกิดจากกำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน รายได้ค่าธรรมเนียมและบริการสุทธิจากการควบรวมธุรกิจในต่างประเทศ รวมทั้งหนี้สูญรับคืน

ส่วนอัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) คุณภาพสินทรัพย์โดยรวมอยู่ในระดับที่แข็งแกร่ง โดยอัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ค่อนข้างคงที่อยู่ที่ 2.31% ขณะที่สัดส่วนการตั้งสำรองต่อสินเชื่อรวมอยู่ที่ 134 เบสิสพอยท์ อัตราส่วนเงินสำรองต่อสินเชื่อด้อยคุณภาพ อยู่ในระดับแข็งแกร่งที่ 161.7%