COCOCO พุ่งต่อ 8% โบรกชี้กำไรปี 66 ทะลุ 600 ล้าน เคาะเป้า 14.40 บาท

COCOCO พุ่งต่อ 8% โบรกชี้กำไรปี 66 ทะลุ 600 ล้านบาท เติบโต 58.9% จากช่วงปีก่อน รับธุรกิจเครื่องดื่ม สร้างรายได้และอัตรากำไรขั้นต้นสูงกว่าเดิม แนะนำ “ซื้อ” ราคาพื้นฐานปี 67 ที่ 14.40 บาท

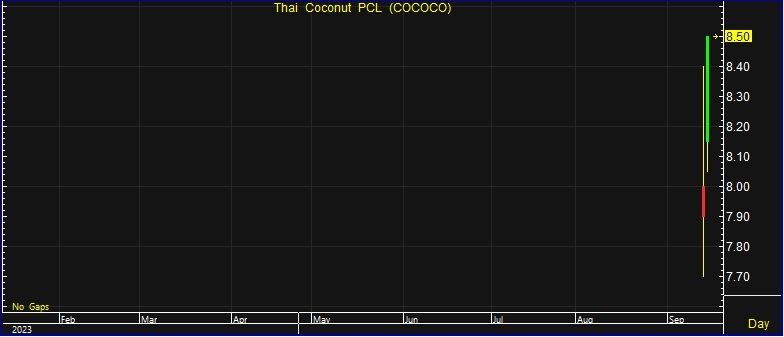

ผู้สื่อข่าวรายงานว่า วันนี้ (15 ก.ย. 66) ราคาหุ้น บริษัท ไทย โคโคนัท จำกัด (มหาชน) หรือ COCOCO ล่าสุดปิดตลาดภาคเช้าอยู่ที่ระดับ 8.50 บาท บวก 0.60 บาท หรือ 7.59% สูงสุดที่ระดับ 8.50 บาท ต่ำสุดที่ระดับ 8.05 บาท ด้วยมูลค่าการซื้อขาย 943.27 ล้านบาท

บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) แนะนำ “ซื้อ” COCOCO ราคาพื้นฐานปี 67 อยู่ที่ 14.40 บาท โดยมองว่าการเพิ่มทุนขยายกำลังการผลิตน้ำมะพร้าวเป็นหลัก ทำให้รายได้หลักในอนาคตเปลี่ยนจากธุรกิจอาหาร เป็นธุรกิจเครื่องดื่ม สร้างรายได้และอัตรากำไรขั้นต้นสูงกว่าเดิม วัตถุดิบหลักที่ทำจากมะพร้าวมีคู่แข่งน้อยราย หากเทียบกับความต้องการของโลกประมาณการกำไรปี 66 อยู่ที่ 601 ล้านบาท เติบโต 58.9% และในปี 67 คาดกำไรเติบโตอยู่ที่ 1,076 ล้านบาท เติบโต 79% เมื่อเทียบกับงวดเดียวกันของปีก่อน

บริษัทหลักทรัพย์ ยูโอบี เคย์เฮียน (ประเทศไทย) จำกัด (มหาชน) ระบุว่า ประเมินราคาเป้าหมายพื้นฐาน 12.50 บาท มองว่า COCOCO เป็นผู้นำผลิตและจำหน่ายผลิตภัณฑ์แปรรูปจากมะพร้าวครบวงจร โดยมีกลุ่มสินค้าหลัก กะทิ และน้ำมะพร้าว มีฐานลูกค้ากว่า 90 ประเทศทั่วโลก มีจุดเด่นด้านภูมิศาสตร์แหล่งวัตถุดิบมะพร้าว ประกอบกับการรุกตลาดน้ำมะพร้าวจีนในปัจจุบันที่มีแนวโน้มเติบโตสูง

นอกจากนี้ ประเมินกำไรปี 65-68 เติบโตสูง 38.9% ต่อปี หนุนจากยอดขายรวมที่คาดเติบโตสูง 26.3% ต่อปีในปี 65-68 ภายใต้สมมติฐานการขยายกำลังผลิตน้ำมะพร้าวเป็น 1.10 ในปี 66 และในปี 67 ขยายกำลังผลิตเป็น 2.18 ส่วนในปี 68 ขยายกำลังผลิตเป็น 2.18 แสนตันต่อปี จากปี 65 อยู่ที่ 0.33 แสนตันต่อปี และอัตราการใช้โรงงานน้ำมะพร้าวในปี 66 อยู่ที่ 75% ส่วนปี 67 อยู่ที่ 60% ถัดมาในปี 68 อยู่ที่ 65%

ทั้งนี้ ประกอบกับ GPM ที่จะยกระดับ ขึ้นมาอยู่ราว 25.3-25.5% ในปี 66-68 จากฐานยอดขายหนุน economy of scale ภาพรวมคาดหนุนการเติบโตกำไร 38.9% ต่อปี

บริษัทหลักทรัพย์ บียอนด์ จำกัด (มหาชน) ประเมินมูลค่าเหมาะสม จากการเติบโตและอัตรากำไรที่สูง ให้ราคาเป้าหมาย 13.20 บาท ให้ P/E ปี 67 ที่ 24 เท่า ใกล้เคียงค่าเฉลี่ยของคู่แข่งในประเทศที่ 24 เท่า จากการเติบโตกำไรสุทธิที่แข็งแกร่ง เห็นได้ชัดของธุรกิจมะพร้าวผ่านอัตรากำไรที่ดีขึ้น จากกลยุทธ์การเติบโตของน้ำมะพร้าวและการขยายกำลังผลิตอย่างทันท่วงที

โดยมองว่าการเปลี่ยนแปลงเชิงกลยุทธ์ของบริษัทจากการเติบโตจากกะทิเป็นน้ำมะพร้าว ทำให้การประเมินมูลค่าดีขึ้นเนื่องจากขนาดตลาดที่ใหญ่ขึ้น และอัตรากำไรที่สูงขึ้น ของอุตสาหกรรมเครื่องดื่ม เทียบกับอุตสาหกรรมวัตถุดิบ คาดว่าจะมีอัตราการเติบโตของกำไรสุทธิที่ 2.5 เท่า หรือในปี 66-68 เติบโตเฉลี่ย 36% ต่อปี โดยได้แรงหนุนจากการขยายกำลังการผลิตน้ำมะพร้าว การกระจายกลุ่มธุรกิจไปสู่ธุรกิจอาหารสัตว์เลี้ยง และผลิตภัณฑ์จากพืช และอัตรากำไรที่ดีขึ้นจากประโยชน์การลดต้นทุนเฉลี่ยต่อหน่วย และการมีสินค้าที่หลากหลายขึ้น จากกะทิสู่น้ำมะพร้าวพร้อมดื่ม