COCOCO วิ่งต่อ 5% สวนตลาดฯ ลุ้นกำไรปี 66-68 โตเฉลี่ย 36%

COCOCO วิ่งต่อ 5% สวนตลาดภาวะตลาดหุ้นไทย โบรกชี้กำไรปี 66-68 โตเฉลี่ย 36% จากกลยุทธ์การเติบโตของน้ำมะพร้าวและการขยายกำลังผลิตอย่างทันท่วงที และอัตรากำไรที่ดีขึ้นจากประโยชน์การลดต้นทุนเฉลี่ยต่อหน่วย โดยให้ราคาเป้าหมายสูงสุด 14.40 บาท

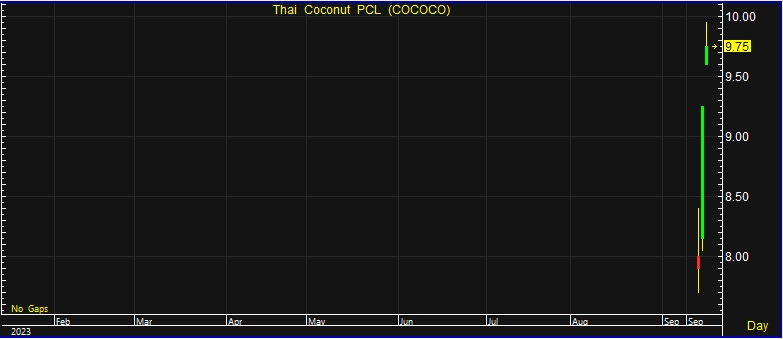

ผู้สื่อข่าวรายงานว่า วันนี้ (18 ก.ย. 66) ราคาหุ้น บริษัท ไทย โคโคนัท จำกัด (มหาชน) หรือ COCOCO ณ เวลา 10:13 น. อยู่ที่ระดับ 9.75 บาท บวก 0.50 บาท หรือ 5.41% สูงสุดที่ระดับ 9.95 บาท ต่ำสุดที่ระดับ 9.60 บาท ด้วยมูลค่าการซื้อขาย 513.70 ล้านบาท โดยราคาหุ้นวิ่งสวนภาวะตลาดหุ้นไทยติดลบ ณ เวลา 10:30 น. ดัชนีตลาดหุ้นไทยอยู่ที่ 1,533.22 ลบ 8.81 จุด หรือ 0.57% ด้วยมูลค่าซื้อขาย 8,919.25 ล้านบาท

บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ให้ราคาพื้นฐานปี 67 ที่ 14.40 บาท/หุ้น โดยมองว่าการเพิ่มทุนขยายกำลังการผลิตน้ำมะพร้าวเป็นหลัก ทำให้รายได้หลักในอนาคตเปลี่ยนจากธุรกิจอาหาร เป็นธุรกิจเครื่องดื่ม สร้างรายได้และอัตรากำไรขั้นต้นสูงกว่าเดิม วัตถุดิบหลักที่ทำจากมะพร้าว มีคู่แข่งน้อยราย หากเทียบกับความต้องการของโลกประมาณการกำไรปี 66 อยู่ที่ 601 ล้านบาท เติบโต 58.9% และในปี 67 คาดกำไรเติบโตอยู่ที่ 1,076 ล้านบาท เติบโต 79% เมื่อเทียบกับงวดเดียวกันของปีก่อน

ด้าน บริษัทหลักทรัพย์ ยูโอบี เคย์เฮียน (ประเทศไทย) จำกัด (มหาชน) ประเมินราคาเป้าหมายพื้นฐาน 12.50 บาท มองว่า COCOCO เป็นผู้นำผลิตและจำหน่ายผลิตภัณฑ์แปรรูปจากมะพร้าวครบวงจร โดยมีกลุ่มสินค้าหลัก กะทิ และน้ำมะพร้าว มีฐานลูกค้ากว่า 90 ประเทศทั่วโลก มีจุดเด่นด้านภูมิศาสตร์แหล่งวัตถุดิบมะพร้าว ประกอบกับการรุกตลาดน้ำมะพร้าวจีนในปัจจุบันที่มีแนวโน้มเติบโตสูง

โดยประกอบกับการเข้าระดมทุน IPO ช่วยเสริมความสามารถเติบโต คาดกำไรปี 65-68 เติบโตสูง 38.9% ต่อปี พร้อมประเมินกำไรปี 65-68 เติบโตสูง 38.9% ต่อปี หนุนจากยอดขายรวมที่คาดเติบโตสูง 26.3% ต่อปีในปี 65-68 ภายใต้สมมติฐานการขยายกำลังผลิตน้ำมะพร้าวเป็น 1.10 ในปี 66 และในปี 67 ขยายกำลังผลิตเป็น 2.18 ส่วนในปี 68 ขยายกำลังผลิตเป็น 2.18 แสนตันต่อปี จากปี 65 อยู่ที่ 0.33 แสนตันต่อปี และอัตราการใช้โรงงานน้ำมะพร้าวในปี 66 อยู่ที่ 75% ส่วนปี 67 อยู่ที่ 60% ถัดมาในปี 68 อยู่ที่ 65%

ทั้งนี้ ประกอบกับ GPM ที่จะยกระดับ ขึ้นมาอยู่ราว 25.3-25.5% ในปี 66-68 จากฐานยอดขายหนุน economy of scale ภาพรวมคาดหนุนการเติบโตกำไร 38.9% ต่อปี

ด้าน บริษัทหลักทรัพย์ บียอนด์ จำกัด (มหาชน) ประเมินมูลค่าเหมาะสม จากการเติบโตและอัตรากำไรที่สูง ให้ราคาเป้าหมาย 13.20 บาท ให้ P/E ปี 67 ที่ 24 เท่า ใกล้เคียงค่าเฉลี่ยของคู่แข่งในประเทศที่ 24 เท่า จากการเติบโตกำไรสุทธิที่แข็งแกร่ง เห็นได้ชัดของธุรกิจมะพร้าวผ่านอัตรากำไรที่ดีขึ้น จากกลยุทธ์การเติบโตของน้ำมะพร้าวและการขยายกำลังผลิตอย่างทันท่วงที

โดยมองว่าการเปลี่ยนแปลงเชิงกลยุทธ์ของบริษัทจากการเติบโตจากกะทิเป็นน้ำมะพร้าว ทำให้การประเมินมูลค่าดีขึ้นเนื่องจากขนาดตลาดที่ใหญ่ขึ้น และอัตรากำไรที่สูงขึ้นของอุตสาหกรรมเครื่องดื่ม เทียบกับอุตสาหกรรมวัตถุดิบ คาดว่าจะมีอัตราการเติบโตของกำไรสุทธิที่ 2.5 เท่า หรือในปี 66-68 เติบโตเฉลี่ย 36% ต่อปี โดยได้แรงหนุนจากการขยายกำลังการผลิตน้ำมะพร้าว การกระจายกลุ่มธุรกิจไปสู่ธุรกิจอาหารสัตว์เลี้ยง และผลิตภัณฑ์จากพืช และอัตรากำไรที่ดีขึ้นจากประโยชน์การลดต้นทุนเฉลี่ยต่อหน่วย และการมีสินค้าที่หลากหลายขึ้น จากกะทิสู่น้ำมะพร้าวพร้อมดื่ม