KKP ร่วง 4% เซ่นกำไรปี 66 หดตัวเหลือ 5.4 พันล้าน หลังขาดทุนขายรถยึด-ค่าฟีลด

KKP ลบ 4% หลังเปิดกำไรปี 66 ลดลง 28% จากปีก่อน มาที่ 5.4 พันล้านบาท เซ่นขาดทุนขายรถยึด และรายได้ค่าธรรมเนียมลดลง ด้านโบรกแนะ "ถือ" เป้า 54 บาท

ผู้สื่อข่าวรายงานว่า วันนี้ (22 ม.ค.67) ราคาหุ้น ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP ณ เวลา 10:22 น. อยู่ที่ระดับ 46.25 บาท ลบ 1.75 บาท หรือ 3.65% สูงสุดที่ระดับ 47.25 บาท ต่ำสุดที่ระดับ 46 บาท ด้วยมูลค่าการซื้อขาย 154.18 ล้านบาท

โดยราคาหุ้น KKP ปรับตัวลดลง หลังรายงานผลประกอบการงวดปี 66 ออกมาลดลงจากช่วงเดียวกันของปีก่อน ดังนี้

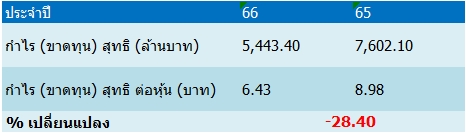

สำหรับ KKP รายงานกำไรสุทธิอยู่ที่ 5,443.40 ล้านบาท ลดลง 28.40% เมื่อเทียบกับงวดเดียวกันของปีก่อน 7,602.10 ล้านบาท สาเหตุมาจากภาวะตลาดที่ยังคงผันผวนและส่งผลกระทบต่อการลงทุน ส่งผลให้รายได้ที่มิใช่ดอกเบี้ยมีจำนวน 6,469 ล้านบาท ปรับลดลง 23.50% จากปี 2565 โดยรายได้ค่าธรรมเนียมและบริการสุทธิปรับลดลง 11.20%

โดยหลักจากรายได้จากธุรกิจนายหน้าซื้อขายหลักทรัพย์ที่ปรับตัวลดลง โดยมูลค่าการซื้อขายในตลาดหลักทรัพย์ฯ สำหรับปี 2566 ปรับลดลง 30.5% หากเทียบกับมูลค่าการซื้อขายในปี 2565 ทั้งนี้ ยังคงมีส่วนแบ่งตลาดในการเป็นนายหน้าซื้อขายหลักทรัพย์เป็นอันดับที่ 1 โดยมีส่วนแบ่งตลาด 7 อยู่ที่ 20.80% ทางด้านรายได้ค่านายหน้าประกันปรับลดลงตามการชะลอตัวของสินเชื่อปล่อยใหม่

ขณะที่รายได้จากธุรกิจวานิชธนกิจยังอยู่ในระดับที่ดีแม้ประสบกับภาวะตลาดทุนที่ไม่เอื้ออำนวยทางด้านรายได้จากการดำเนินงานอื่นๆ ปรับลดลง โดยหลักจากภาวะเศรษฐกิจที่ไม่เอื้ออำนวย ส่งผลให้ธนาคารมีการขายสินเชื่อในปริมาณที่ลดลงมากหากเทียบกับปริมาณในปี 2565

นอกจากนี้ กำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนปรับลดลงเช่นกันตามภาวะตลาดผลขาดทุนจากการขายทรัพย์สินรอการขายมีจำนวน 4,806 ล้านบาท ปรับเพิ่มขึ้นหากเทียบกับปี 65 ที่มีจำนวน 1,540 ล้านบาท โดยหลักจากการเพิ่มขึ้นของผลขาดทุนจากการขายรถยึดที่มีจำนวน 4,871 ล้านบาท ซึ่งยังคงอยู่ในระดับที่สูงเป็นผลจากปริมาณการขายรถยึดที่เพิ่มขึ้นตามการขยายตัวของสินเชื่อเช่าซื้อในระยะเวลาที่ผ่านมา และจากการบริหารธนาคารมีการพิจารณาตั้งสำรองตามแบบจำลองการวัดมูลค่าผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและมีการพิจารณาถึงปัจจัยต่างๆ อย่างระมัดระวัง

โดยสำหรับปี 66 ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นมีจำนวน 6,082 ล้านบาท ปรับเพิ่มขึ้นร้อยละ 20.8 จากปี 65 โดยผลขาดทุนด้านนเครดิตที่คาดว่าจะเกิดขึ้นและรายการขาดทุนจากการขายรถยึด (credit cost) ไม่รวมการปรับสำรองส่วนเกินสำหรับปี 66 คิดเป็นอัตราร้อยละ 3.01 ของยอดสินเชื่อเฉลี่ย ปรับเพิ่มขึ้นจากร้อยละ 2.10 ในปี 65 สำหรับผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและรายการขาดทุนจากการขายรถยึดสำหรับปี 2566 ยังคงอยู่ในระดับสูง โดยปรับเพิ่มขึ้นหากเทียบกับปี 65 ซึ่งเป็นไปตามปริมาณการปล่อยสินเชื่อที่เพิ่มขึ้นในระยะเวลาที่ผ่านมา

ด้าน บล.พาย ระบุในบทวิเคราะห์ว่า ประเมิน KKP ว่าแนวโน้มกำไรสุทธิงวดไตรมาส 4/66 ออกมาที่ 669 ล้านบาท ลดลง 53% เมื่อเทียบกับงวดเดียวกันของปีก่อน แต่ลดลง 48% จากไตรมาสก่อนหน้าต่ำกว่าเราคาด 40% และตลาดคาด 44% โดยปัจจัยที่กดดันให้กำไรลดลง เนื่องจาก (1) รายได้ค่าธรรมเนียมลดลง (2) ผลขาดทุนจาก FVTPL (3) การขาดทุนสินทรัพย์รอการขายสูงขึ้น แม้ว่าจะตั้งสำรองหนี้ฯ ลดลง

โดยกำไรสุทธิปี 66 ลดลง 28.40% เมื่อเทียบกับงวดเดียวกันของปีก่อนที่ 5.4 พันล้านบาท กดดันจากสำรองหนี้ฯ สูงขึ้น และขาดทุนรถยึดเพิ่มขึ้น และรายได้ค่าธรรมเนียมลดลง รวมถึงสินเชื่อลดลง 0.3% จากไตรมาสก่อนหน้าในไตรมาส 4/66 แต่สินเชื่อในปี 66 ยังเติบโตได้ 5.70% เมื่อเทียบกับงวดเดียวกันของปีก่อน

นอกจากนี้คุณภาพสินเชื่อจัดการได้ดีขึ้น หนี้เสียลดลง และทำให้ NPL ratio ลดลงที่ 3.2% และ coverage ratio เพิ่มเป็น 164.60% และ NIM เพิ่มขึ้นเล็กน้อยที่ 4.45% ในไตรมาส 4/66 และเฉลี่ยในปี 66 อยู่ที่ 4.50% ทรงตัวจากปี 65 โดยยังคงแนะนำ “ถือ” ราคาเป้าหมาย 54 บาท

โดยราคาปิดตลาดเมื่อวันที่ 19 ม.ค.67 อยู่ที่ระดับ 48 บาท ลบ 0.50 บาท หรือลดลง 1.03% ด้วยมูลค่าซื้อขาย 102.52 ล้านบาท