CREDIT ดีดบวก 5% รับกำไรปี 66 แตะ 3.5 พันล้านบาท “ออลไทม์ไฮ”

CREDIT ดีดบวก 5% รับกำไรปี 66 โต 51% “ออลไทม์ไฮ” แตะ 3.55 พันล้านบาท จากช่วงเดียวกันของปีก่อน 2.35 พันล้านบาท ด้านผู้บริหารมั่นใจพื้นฐานของธนาคารดี พร้อมตั้งเป้าปี 67 ยอดปล่อยสินเชื่อโต 20-30%

ผู้สื่อข่าวรายงานว่า วันนี้(16 ก.พ.67) ราคาหุ้น ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT ณ เวลา 11:16 น. อยู่ที่ระดับ 28.75 บาท บวก 1.25 บาท หรือ 4.55% ราคาสูงสุด 29.00 บาท ราต่ำสุด 28.75 บาท ด้วยมูลค่าซื้อขาย 482.43 ล้านบาท

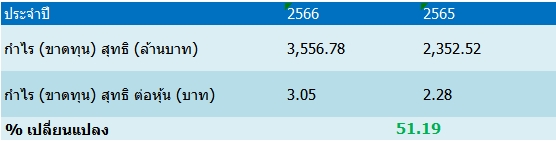

ด้าน ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT รายงานผลการดำเนินงานงวดปี 66 สิ้นสุดวันที่ 31 ธันวาคม มีกำไรสุทธิ ดังนี้

สำหรับผลการดําเนินงานในปี 2566 เทียบกับช่วงเดียวกันของปีก่อน ธนาคารฯ มีกําไรสุทธิเท่ากับ 3,556.8 ล้านบาท เพิ่มขึ้นร้อยละ 51.2 ทำสถิติสูงสุดในประวัติการณ์ โดยรายได้ดอกเบี้ยของธนาคารฯ เพิ่มขึ้นร้อยละ 20.6 สอดคล้องกับ เงินให้สินเชื่อแก่ลูกหนี้เติบโตเท่ากับร้อยละ 18.8 จากปริมาณเงินให้สินเชื่อที่เติบโตเพิ่มขึ้นในทุกกลุ่มผลิตภัณฑ์สินเชื่อ หลักของธนาคารฯ โดยเฉพาะในกลุ่มผลิตภัณฑ์สินเชื่อธุรกิจไมโครเอสเอ็มอี สินเชื่อนาโนและไมโครเครดิตเพื่อคน ค้าขาย และสินเชื่อบ้าน ประกอบกับการปรับขึ้นอัตราดอกเบี้ยอ้างอิงของธนาคารฯ

นอกจากนี้ธนาคารฯมีการดําเนินงานที่มีประสิทธิภาพมากขึ้น จากการปรับปรุงกระบวนการดำเนินธุรกิจอย่างต่อเนื่อง และการเปลี่ยนแปลงทางเทคโนโลยีสารสนเทศ ส่งผลให้อัตราส่วนค่าใช้จ่ายในการดําเนินงานอื่นๆ ต่อรายได้จากการ ดําเนินงานของธนาคารฯ ลดลงเท่ากับร้อยละ 36.7 จากร้อยละ 39.5 ในช่วงเดียวกันของปีที่ผ่านมา

โดยก่อนหน้านี้นายวิญญู ไชยวรรณ ประธานเจ้าหน้าที่บริหาร CREDIT เปิดเผยว่า ในปีนี้ธนาคารวางเป้าหมายรักษาการเติบโต 20-30% ทั้งในแง่การปล่อยสินเชื่อและผลประกอบการ สำหรับเงินที่ได้จากการระดมทุนจะนำไปใช้เสริมสร้างความแข็งแกร่งของเงินกองทุนของธนาคารเพื่อใช้เป็นเงินทุนสำหรับการขยายพอร์ตสินเชื่อ และปรับปรุงและพัฒนาระบบเทคโนโลยีสารสนเทศในการเปลี่ยนผ่านสู่ระบบดิจิทัล แนวโน้มหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) น่าจะเพิ่มขึ้น แต่ไม่สูงมาก

ด้านนายกนต์ธีร์ ประเสริฐวงศ์ รองกรรมการผู้จัดการใหญ่ ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน) ในฐานะที่ปรึกษาทางการเงิน (FA) กล่าวว่า การตั้งราคาขายหุ้น IPO มีความเหมาะสมกับปัจจัยพื้นฐาน และลักษณะการดำเนินธุรกิจ ซึ่งธนาคารไทยเครดิตเป็นธนาคารพาณิชย์ที่มีความโดดเด่นเฉพาะตัว โดยเน้นการปล่อยสินเชื่อรีเทลเพื่อพ่อค้าและแม่ค้า แตกต่างจากธนาคารพาณิชย์ รวมทั้งแตกต่างจากธุรกิจ Non-Bank ที่เน้นการบริโภค ดังนั้นการตั้งราคา IPO ของหุ้น CREDIT จึงอยู่ช่วงกึ่งกลางของ 2 ธุรกิจ ซึ่งมองว่ามีความสมเหตุสมผล

โดยคิดจากอัตราส่วนราคาต่อมูลค่าตามบัญชีต่อหุ้น (Price to Book Value : P/BV) เท่ากับ 2 เท่า ถือว่าเป็นราคาเหมาะสม อยู่ระดับปานกลาง คือราคาต่ำกว่า Non-Bank ที่ P/BV เฉลี่ยที่ 2.6-3 เท่า และสูงกว่าธนาคารพาณิชย์เล็กน้อย เฉลี่ยที่ 1.8 เท่า ซึ่งเป็นธนาคารที่มีความมั่นคงเหมือนธนาคารพาณิชย์ แต่สร้างการเติบโตคล้ายกับ Non-Bank

อย่างไรก็ตามมองว่าตลาดไอพีโอผันผวน และภาวะตลาดขณะนี้ที่นักลงทุนยังรอติดตามหลาย ๆ ปัจจัย แต่ยังมองว่าด้วยราคาหุ้นที่ปรับตัวลง เป็นโอกาสดีและเป็นทางเลือกสำหรับนักลงทุนรายย่อย ซึ่งไม่บ่อยนักที่จะมีธุรกิจแบงก์เข้ามาเทรดในตลาดหลักทรัพย์ฯ และมีนักลงทุนสถาบันต่างชาติให้ความสนใจจองซื้อเต็ม และยังเป็นหุ้นแบงก์ที่มีศักยภาพเติบโตในระยะยาว เป็นธนาคารพาณิชย์ที่มีส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) สูงสุดในอุตสาหกรรม

โดยในงวด 9 เดือน ปี 2566 อยู่ที่ประมาณ 8.2% อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้นเฉลี่ย (ROE) อยู่ในระดับสูงที่ 21.8% สะท้อนการเติบโตอย่างมั่นคงในฐานะธนาคารพาณิชย์ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทยแต่มีการเติบโตแข็งแกร่งภายใต้การบริหารความเสี่ยงที่มีประสิทธิภาพ

ทั้งนี้ ธนาคารมีนโยบายการจ่ายเงินปันผลเป็นไปตามประกาศของธนาคารแห่งประเทศไทย และกฎหมายที่เกี่ยวข้อง โดยพิจารณาจากกำไรสุทธิตามงบการเงินเฉพาะกิจการภายหลังหักภาษีเงินได้นิติบุคคล และการจัดสรรทุนสำรองตามกฎหมายและตามที่ธนาคารกำหนด ซึ่งไม่เกินกว่ากำไรสะสมตามงบการเงินเฉพาะกิจการ

บริษัทหลักทรัพย์ โกลเบล็ก จำกัด ระบุว่า ธนาคารไทยเครดิต (CREDIT) ให้บริการสินเชื่อไมโครไฟแนนซ์และสินเชื่อไมโคร SME แก่กลุ่มผู้ประกอบการรายย่อย กลุ่มคนค้าขายที่ยังไม่สามารถเข้าถึงสินเชื่อในระบบ และสินเชื่อบ้านที่ให้แก่ลูกค้าบุคคล ณ 30 ก.ย. 2566 มีจำนวนสาขาทั้งสิ้น 527 แห่ง ประกอบด้วยสาขาสินเชื่อเพื่อรายย่อย 267 แห่ง สำนักงานนาโนเครดิต 233 แห่ง และสาขาที่ให้บริการเงินฝาก 27 แห่ง

โดยธนาคารมีรายได้จากการดำเนินงานรวมในปี 2564-2566 เท่ากับ 8,742 ล้านบาท 11,232 ล้านบาท และ 13,461 ล้านบาท ตามลำดับ กำไรสุทธิปี 2564-2566 เท่ากับ 1,935 ล้านบาท 2,353 ล้านบาท และ 3,557 ล้านบาท ตามลำดับ ปี 2566 ส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) เท่ากับ 8.2% ลดลงเล็กน้อยจากปี 2565 ที่ระดับ 8.4% ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) 6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ส่วน NPL Coverage ratio อยู่ที่ 161.4% ลดลงจาก 177.4% ในปี 2565 อัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยง (CAR) 16.3%