NER บวก 4% ลุ้นผลงาน Q2 โตต่อ รับราคายางพุ่ง โบรกเคาะเป้า 7.20 บาท

NER บวก 4% ลุ้นผลงานไตรมาส 2/67 โตต่อเนื่อง คาดเป็นช่วงดีที่สุดของปี รับราคายางสูงต่อเนื่อง และปริมาณขายปรับตัวเพิ่มขึ้น โดยยังคงให้ราคาเป้าหมาย 7.20 บาท

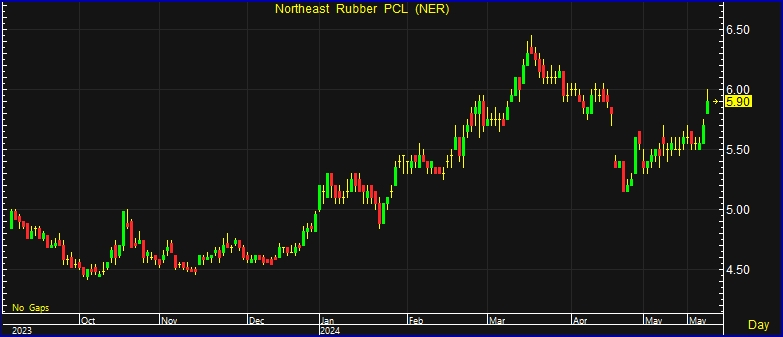

ผู้สื่อข่าวรายงานว่า วันนี้ (28 พ.ค.67) ราคาหุ้น บริษัท นอร์ทอีส รับเบอร์ จำกัด (มหาชน) หรือ NER ณ เวลา 15:59 น. อยู่ที่ระดับ 5.90 บาท บวก 0.20 บาท หรือ 3.51% สูงสุดที่ระดับ 6.00 บาท ต่ำสุดที่ระดับ 5.80 บาท ด้วยมูลค่าการซื้อขาย 148.75 ล้านบาท

บริษัทหลักทรัพย์ เอเอสแอล จำกัด ระบุในบทวิเคราะห์วันนี้ (28 พ.ค.67) ว่าประเมินแนวโน้มไตรมาส 2/67 ของ NER คาดจะเป็นช่วงดีที่สุดของปี เนื่องจากระดับราคาขายที่ยังคงสูงขึ้นมาต่อเนื่องจากช่วงไตรมาส 1/67 และปริมาณขายปรับตัวเพิ่มขึ้นได้จากไตรมาสก่อนหน้า ขณะที่ต้นทุนขายปรับเพิ่มขึ้นในสัดส่วนที่น้อยกว่าราคาขาย คาดจะทำให้ GPM อยู่ในระดับที่สูงกว่าไตรมาส 1/67 ได้

สำหรับช่วงครึ่งหลังของปี 67 คาดราคาขายจะอ่อนตัวลงจากจุดพีคในช่วงไตรมาส 2/67 ลงมาเนื่องมาจากความกังวลในส่วนของอุปทานที่ขาดแคลนลดลง หลังฝนตกลงมาในช่วง พ.ค. และอุปทานจาก cote d’ivoire ที่เพิ่มขึ้น และต้นทุนปรับตัวเพิ่มขึ้นมาแลว ทำให้ทิศทางของ GPM อาจย่อตัวลงได้

อย่างไรก็ดีระดับราคาที่สูง ซึ่งคาดเฉลี่ยทั้งปีที่ราว 67 บาท/กิโลกรัม ส่งผลต่อปริมาณของ Volume การขาย มีความเป็นไปได้ว่าอาจปรับตัวลงจากเป้าหมายปริมาณการขายของบริษัทที่ตั้งไว้ต้นปีที่ระดับ 510,000 ตัน ราว 10% ซึ่งประเมินที่ 450,000 ตัน แต่หากมองในส่วนรายได้จากการขายทั้งปี คาดยังคงเติบโต คาดอยู่ที่ 30,317 ล้านบาท หรือเพิ่มขึ้น 21% เมื่อเทียบกับงวดเดียวกันของปีก่อน และ GPM ที่สูงกว่าปีก่อนที่ 11.2% มาอยู่ที่ระดับ 11.9% ส่งผลให้กำไรสุทธิยังคงเติบโตดีคาดทั้งปีอยู่ที่ 1,922 ล้านบาท หรือเพิ่มขึ้น 19.4% เมื่อเทียบกับงวดเดียวกันของปีก่อน

ทั้งนี้ยังคงแนะนำ Trading ยังมีมุมมองที่เป็นบวกต่อเนื่องไปในช่วงไตรมาส 2/67 และภาพรวมทั้งปียังคงเติบโต โดยมีราคาเป้าหมายปี 2567 ที่ 6.00 บาท/หุ้น

บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์ว่า ในไตรมาส1/67 บริษัทฯ มีปริมาณขาย 1.15 แสนตัน ลดลง 10.2% จากช่วงเดียวกันของปีก่อน สาเหตุจากการลดลงของ STR-Mixtures เป็นหลัก ซึ่งเป็นผลิตภัณฑ์ที่ส่งออกไปจีน อย่างไรก็ตาม ยังมีสัดส่วนรายได้ในประเทศสูงขึ้นที่ 74% ของรายได้รวม ทำรายได้รวมของบริษัทฯ อยู่ที่ 6,540 ล้านบาท เพิ่มขึ้น 4.6% จากปีก่อน เป็นผลจากราคาขายเฉลี่ยเพิ่มขึ้น 16.50% เป็นหลัก

ทั้งนี้ส่งผลทำให้อัตรากำไรขั้นต้น (GPM) อยู่ที่ 11.6% ปรับตัวเพิ่มขึ้นจากไตรมาสก่อนหน้าและช่วงเดียวกันของปีก่อน และด้วยสัดส่วนยอดขายต่างประเทศที่ลดลง ทำให้บริษัทฯ มีค่าขนส่งระหว่างประเทศและค่ากองทุนทำสวนยาง (CESS) ลดลงตาม เป็นผลให้มีค่าใช้จ่ายในการขายและบริการ (SG&A to sale) ลดลงมาอยู่ที่ 2.30% เป็นผลทำให้บริษัทฯ สามารถทำกำไรสุทธิในไตรมาส 1/67 อยู่ที่ 453.60 ล้านบาท เติบโต 44.30% จากช่วงเดียวกันของปีก่อน

อย่างไรก็ตาม ปัญหาภัยแล้งเป็นปัจจัยหลักที่ผลต่อผลผลิตยางพาราของไทยในปีนี้ โดยคาดการณ์ว่าในไตรมาส 2/67 ปริมาณขายของบริษัทฯ จะลดลงและต่อเนื่องไปจนถึงไตรมาส 3/67 แต่ในช่วงไตรมาส 2/67 จะยังได้ประโยชน์จากราคาขายเฉลี่ยที่สูงขึ้น ทำให้ยังมีแนวโน้มกำไรที่สูงขึ้นจากช่วงเดียวกันของปีก่อนและจากไตรมาสก่อนหน้า และประมาณการกำไรสุทธิอยู่ที่1,906 ล้านบาท เพิ่มขึ้น 23.30% จากช่วงเดียวกันของปีก่อน โดยปีนี้จะได้ประโยชน์จากด้านราคายางเป็นหลัก

ทั้งนี้ ฝ่ายวิเคราะห์ยังคงคำแนะนำ “ซื้อ” หุ้น NER ให้ราคาเป้าหมาย 7.20 บาท/หุ้น โดยมีมุมมว่าเป็นปีที่ราคายางมีทิศทางเป็นขาขึ้น