BEM ปิดร่วง 5% กังวลดีลเจรจา Double Deck สะดุด เสี่ยงเอื้อเอกชนคู่สัญญา

BEM ปิดร่วง 5% กังวลดีลเจรจา Double Deck สะดุด เสี่ยงอาจทำให้รัฐเสียประโยชน์และอาจเป็นการเอื้อประโยชน์ให้กับเอกชนคู่สัญญา และกังวลแหล่งเงินทุนโครงการรถไฟฟ้าสายสีส้ม

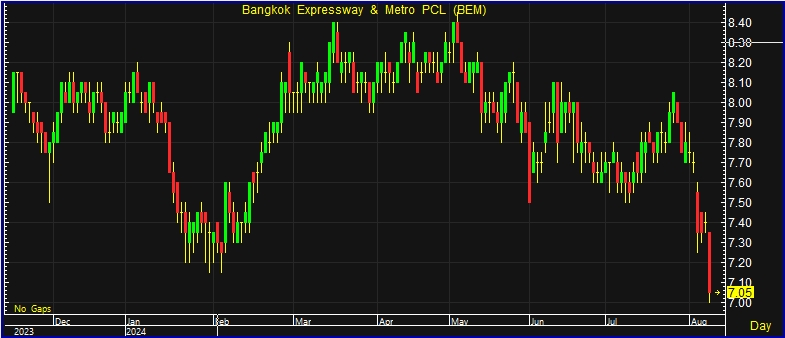

ผู้สื่อข่าวรายงาน วันนี้ (8 ส.ค.67) ราคาหุ้น บริษัท ทางด่วนและรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) หรือ BEM ปิดตลาดเช้าอยู่ที่ระดับ 7.05 บาท ลบ 0.35 บาท หรือ 4.73% สูงสุดที่ระดับ 7.35 บาท ต่ำสุดที่ระดับ 7.00 บาท ด้วยมูลค่าการซื้อขาย 461.64 ล้านบาท

บล.กสิกรไทย กล่าวว่า ราคาหุ้น BEM ปรับตัวลงมาเพราะความกังวลกรณีเลขาธิการคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) มีหนังสือให้ผู้ว่าการทางพิเศษแห่งประเทศไทย (กทพ.) ส่งข้อมูลชี้แจงการเจรจาแก้ไขสัญญาสัมปทานทางด่วนศรีรัชและอยู่ระหว่างการนำเสนอต่อคณะรัฐมนตรี เพื่อพิจารณาความเสี่ยงที่อาจทำให้รัฐเสียประโยชน์และอาจจะเป็นการเอื้อประโยชน์ให้กับเอกชนคู่สัญญา ล่าสุด เมื่อวานนี้ผู้ว่า กทพ.ได้ขอเลื่อนชี้แจงข้อกังขาของ ป.ป.ช.ออกไป 30 วันนับจากวันที่ 7 ส.ค.67

อย่างไรก็ตาม มองว่าประเด็นนี้ยังไม่น่ากังวลมากนัก เพราะสัญญาสัปมทานทางด่วนในปัจจุบันจะสิ้นสุดในปี 2578 และมีสิทธิต่อสัญญาได้อีก 5 ปี หรือถึงปี 2583 ถ้า BEM ไม่ได้เดินหน้าโครงการทางด่วนชั้นที่ 2 (Double Deck) ก็ไม่เป็นไร เพราะนักวิเคราะห์ยังไม่ได้รวมเรื่อง Double Deck ไว้ในประมาณการ เนื่องจากจะต้องรอจนกว่าบริษัทได้เซ็นสัญญาเสียก่อน แต่หาก BEM ได้เซ็นสัญญา Double Deck และต่ออายุสัมปทาน คาดการณ์ว่าราคาเป้าหมายจะปรับเพิ่มไปอีก 2.50 บาท/หุ้น

นอกเหนือจากนี้ นักลงทุนยังอาจกังวลแหล่งเงินทุนที่ BEM จะนำไปลงทุนโครงการรถไฟฟ้าสายสีส้ม 1.4 แสนล้านบาท และโคงการ Double Deck ราว 3.5 หมื่นล้านบาท ซึ่ง BEM ลงทุนจริงราว 6 หมื่นล้านบาท เป็นการลงทุนในระบบรถไฟฟ้าสายสีส้ม 3.1-3.2 หมื่นล้านบาท และ Double Deck 3.5 หมื่นล้านบาท ทยอยลงทุนในช่วง 5-6 ปี เชื่อว่าบริษัทจะไม่เพิ่มทุน และผู้บริหาร BEM ก็ย้ำแล้วว่าไม่มีการเพิ่มทุน

อีกทั้งผลประกอบการของ BEM มีแนวโน้มดีต่อเนื่อง โดยคาดว่ากำไรสุทธิในไตรมาส 2/67 จะทำนิวไฮราว 980-990 ล้านบาท (ประกาศงบ 13 ส.ค.67) จากไตรมาส 1/67 ทำกำไรสุทธิ 847 ล้านบาท รวมทั้งกำไรจะไปพีคสุดของปีในไตรมาส 3/67 ทะลุ 1,000 ล้านบาท และทั้งปีคาดว่ามีกำไรสุทธิ 3,600 ล้านบาท และอาจเพิ่มขึ้นจากนั้น เพราะช่วงครึ่งปีแรกน่าจะทำได้ 51% ของประมาณการ และครึ่งปีหลังจะดีกว่าครึ่งปีแรก โดยแนะนำราคาอ่อนตัวลงเป็นจังหวะ “ซื้อสะสม” ให้ราคาเป้าหมาย 10.30 บาท