IVL ดีด 3% ขานรับกำไร Q3 โตเฉียด 7 เท่าตัว โบรกแนะ “ซื้อเก็งกำไร” เป้า 30 บาท

IVL ดีด 3% ขานรับกำไร Q3 โตเฉียด 7 เท่าตัว โบรกคาดแนวโน้มกำไรปกติในไตรมาส 4/67 ของ IVL จะยังสามารถทรงตัวได้ในระดับ 2-3 พ้นล้านบาท รับมาตรการกระตุ้นของประเทศจีนน่าจะส่งผลในทางบวกต่อกลุ่มปิโตรเคมี อีกทั้งบริษัทได้มีการปรับโครงสร้างธุรกิจใหม่ ตัดจำหน่ายสินทรัพย์ที่ไม่สร้างผลกำไรออกไป

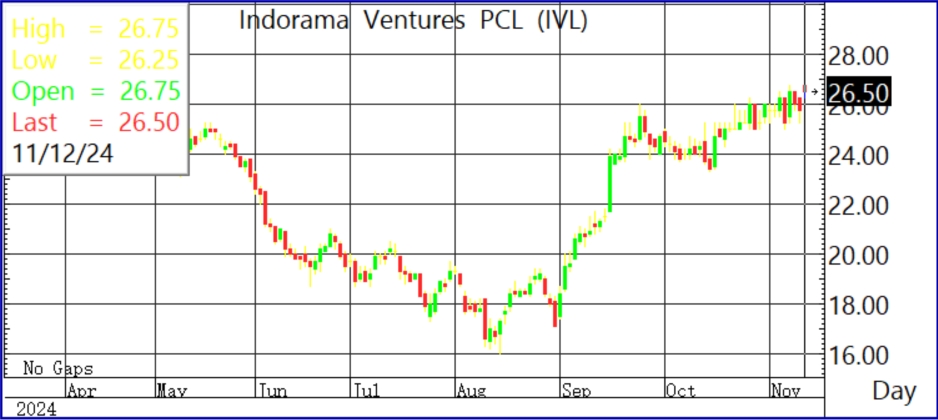

ผู้สื่อข่าวรายงานว่า วันนี้ (12 พ.ย.67) ราคาหุ้น บริษัท อินโดรามา เวนเจอร์ส จำกัด (มหาชน) หรือ IVL ณ เวลา 10:20 น. อยู่ที่ระดับ 26.50 บาท บวก 26.50 บาท หรือ 2.91% สูงสุดที่ระดับ 26.75 บาท ต่ำสุดที่ระดับ 26.25 บาท ด้วยมูลค่าการซื้อขาย 994.84 ล้านบาท

บริษัท หลักทรัพย์ ไอร่า จำกัด (มหาชน) ระบุว่า IVL ประกาศผลการดำเนินงานไตรมาส 3/67 ฟื้นตัว จากส่วนต่างผลิตภัณฑ์ที่เพิ่มขึ้น โดยกำไรของ IVL มาจากทวีปอเมริกาประมาณ 72% ประกอบกับการที่ IVL มีโรงงานผลิตตั้งอยู่ที่สหรัฐฯ คาดจะส่งผลดีจากนโยบายของประธาธิบดีทรัมป์ ทั้งการปรับลดภาษีนิติบุคคลและนโยบายกีดกันทางการค้า จะส่งผลดีต่อโรงงานของ IVL ที่มีที่ตั้งกระจายอยู่ทุกภูมิภาคทั่วโลกกลยุทธ์ “ซื้อเก็งกาไร”

ด้านบริษัทหลักทรัพย์ ทรีนีตี้ จำกัด ระบุว่า IVL รายงานพลิกกลับมามีกำไรใน 3/67 อยู่ที่ 1.5 พันล้านบาท เพิ่มขึ้น 670% จากงวดเดียวของปีก่อน, และจากไตรมาส 2/67 ที่ขาดทุน 2.3 หมื่นล้านบาท ซึ่งไตรมาส 2/67 บริษัทมีบันทึกผลขาดทุนด้อยค่าจากการปรับโครงสร้างธุรกิจรวมกว่า 3.7 หมื่นล้านบาท ในขณะที่ไตรมาส 3/67 มีผลขาดทุน Stock ราว 1.4 พันล้านบาท ดังนั้นแล้วกำไรปกติในไตรมาส 3/67 อยู่ที่ 2.7 พันล้านบาท บาท ปรับดีขึ้นทั้งจากงวดเดียวของปีก่อน, จากไตรมาสก่อน จาก Spread ธุรกิจ Combined PET ที่ดีขึ้นปริมาณขายอยู่ที่ 3.5 ล้านต้น Flat จากงวดเดียวของปีก่อน, แต่ลดลง 3% จากไตรมาสก่อน

EBITDA ปรับดีขึ้นมาเป็น 427 ล้านเหรียญสหรัฐ เพิ่มขึ้น 32% จากงวดเดียวของปีก่อน และเพิ่มขึ้น 15% จากไตรมาสก่อน โดยธุรกิจ Combined PET มี EBITDA ปรับเพิ่มขึ้นมาเป็น 286 ล้านเหรียญสหรัฐ 27% จากงวดเดียวของปีก่อน, เพิ่มขึ้น 23% จากไตรมาสก่อน Spread ปรับดีขึ้น demand จากประเทศจีนเริ่มดีขึ้น รวมถึงธุรกิจ Fiber ที่ค่อยๆ เริ่มดีขึ้น กลุ่ม Mobiny ที่จีนมีความต้องการสูงขึ้น ธุรกิจ Indoving EBITDA ปรับเพิ่มขึ้นมาเป็น 103 ล้านเหรียญสหรัฐ เพิ่มขึ้น 3% จากงวดเดียวของปีก่อน, เพิ่มขึ้น 4% จากไตรมาสก่อน ปรับดีขึ้นจากปัญหา Destocking ที่ลดลงจากปีก่อน

นอกจากนี้ คาดแนวโน้มกำไรปกติในไตรมาส 4/67 ของ IVL จะยังสามารถทรงตัวได้ในระดับ 2-3 พ้นล้านบาท spread คาดว่าจะยังทรงตัวได้ มาตรการกระตุ้นของประเทศจีนน่าจะส่งผลในทางบวกต่อกลุ่มปิโตรเคมี นอกจากนี้หลังจากที่บริษัทได้มีการปรับโครงสร้างธุรกิจใหม่ ตัดจำหน่ายสินทรัพย์ที่ไม่สร้างผลกำไรออกไป คาดว่าจะช่วยลดในเรืองของ Fixed Cost ได้ ทั้งนี้ยังคงขาดทุนทั้งปีที่ 1.9 หมื่นล้านบาท โดย คาดการณ์ 9 เดือนแรกของปี 2567 ที่ขาดทุน 2 หมื่นล้านบาท

ดังนั้นแนะนำ “ซื้อเก็งกำไร” และราคาเป้าหมายปี 2568 ที่ 30 บาท แนวโน้มหลังจากตัดจำหน่ายสินทรัพย์ที่ไม่สร้างผลกำไรของบริษัททิ้งไป แนวโน้มประสิทธิภาพในการสร้างกำไรของบริษัทดีขึ้น ROE, ROA จะดีขึ้น