TRUE-ADVANC ร่วง! โบรกหั่นคำแนะนำ หวั่นประมูลคลื่น 2300MHz ราคาสูงกว่าคาด เสี่ยง downside

TRUE-ADVANC กอดคอร่วง! ฟากโบรกหั่นคำแนะนำ TRUE ้เป็น“ขาย” จาก “ถือ” ส่วน ADVANC เป็น “ถือ” จาก “ซื้อ” หวั่นประมูลราคาคลื่น 2300MHz สูงกว่าคาด เสี่ยงด้าน downside

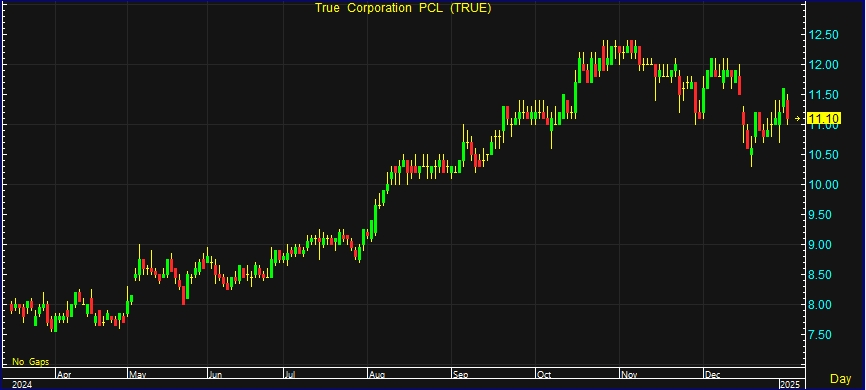

ผู้สื่อข่าวรายงานว่า วันนี้ (6 ม.ค.68) ราคาหุ้น บริษัท ทรู คอร์ปอเรชั่น จำกัด (มหาชน) หรือ TRUE เวลา 15:45 น. อยู่ที่ระดับ 11.10 บาท ลบ 0.50 บาท หรือ 4.31% สูงสุดที่ระดับ 11.50 บาท ต่ำสุดที่ระดับ 11.00 บาท ด้วยมูลค่าการซื้อขาย 669.89 ล้านบาท

ด้านราคาหุ้น บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC เวลา 16:00 น. อยู่ที่ระดับ 279 บาท ลบ 6.00 บาท หรือ 2.11% สูงสุดที่ระดับ 286 บาท ต่ำสุดที่ระดับ 278 บาท ด้วยมูลค่าการซื้อขาย 1,142.972 ล้านบาท

บริษัทหลักทรัพย์ ทิสโก้ จำกัด ระบุในบทวิเคระห์วันนี้ (6 ม.ค.68) ว่าได้ปรับลดน้ำหนักการลงทุนในกลุ่มโทรคมนาคมไทยเป็น UNDERWEIGHT (จาก Overweight) และปรับลดคำแนะนำ ADVANC เป็น “ถือ” (จาก “ซื้อ”) และ TRUE เป็น “ขาย” (จาก “ถือ”) โดยเชื่อว่าตลาดได้รวมปัจจัยบวกด้านต้นทุนจากการประมูลคลื่นความถี่ที่คาดว่าจะเกิดขึ้นในไตรมาส 1/68 แล้ว แต่ยังไม่ได้คำนึงถึงความเสี่ยงที่ผู้ประกอบการอาจซื้อคลื่นความถี่สำรองเพิ่ม โดยยังคงชอบ ADVANC มากกว่า TRUE เนื่องจากเชื่อว่า ADVANC มีความเสี่ยงด้านลบน้อยกว่าในการประมูลคลื่นความถี่ปี 68

นอกจากนี้ เชื่อว่าการจ่ายเงินปันผลครั้งแรกของ TRUE จะยังไม่เกิดขึ้นจนถึงต้นปี 69 (เงินปันผลงวดสุดท้ายจากผลการดำเนินงานปี 68) ยังคาดการณ์อัตราผลตอบแทนเงินปันผลที่น่าสนใจจาก ADVANC ที่ 3.6%-4.6% สำหรับปี 67-69 เทียบกับเพียง 0.3% ในปี 68 และ 1.1% ในปี 69 จาก TRUE

โดยเชื่อว่าความกังวลของตลาดต่อการประมูลคลื่นความถี่ในปีหน้าอาจคลาดเคลื่อน มีการให้ความสำคัญกับประโยชน์ด้านต้นทุนจากการประมูลคลื่นความถี่เดิม (850MHz, 2100MHz และ 2300MHz) และความเสี่ยงที่อาจมีผู้เล่นรายที่สามเข้าร่วมประมูลมากเกินไปอย่างไรก็ตาม เมื่อการประมูลมีแนวโน้มที่จะมีการแข่งขันน้อยลงและต้นทุนคลื่นความถี่ที่น่าสนใจมากขึ้น เรากังวลว่าผู้ประกอบการอาจมีแนวโน้มที่จะซื้อ bandwidth เพิ่มเติมสาหรับความจุสารอง NBTC มีแผนที่จะประมูลคลื่นความถี่ย่านกลางที่ยังไม่ได้ใช้งานรวมถึง 1800MHz, 2100MHz, 2300MHz และ 1500MHz ที่เป็นคลื่นใหม่ เราเห็นความเสี่ยงที่ ADVANC จะสะสมคลื่นความถี่เพิ่มขึ้นเพื่อลดช่องว่างของ bandwidth คลื่นความถี่ย่านกลางที่มีอยู่กับ TRUE ซึ่งไม่เพียงแต่อาจส่งผลให้มีต้นทุนการลงทุนในอนาคตที่สูงขึ้นแต่ต้นทุนคลื่นความถี่ 2300MHz อาจสูงกว่าที่ตลาดคาดการณ์ไว้ในตอนแรก เนื่องจากหาก ADVANC เข้าร่วมประมูลคลื่นความถี่ 2300MHz อาจทำให้เกิดการแข่งขันด้านราคาระหว่างผู้ประกอบการทั้งสอง เนื่องจาก TRUE จำเป็นต้องปกป้องคลื่นความถี่ 2300MHz ที่มีความสำคัญเชิงกลยุทธ์

สำหรับการเติบโตของ EBITDA ในภาคส่วนนี้น่าจะผ่านจุดสูงสุดในปี 67 แล้ว ห้องสาหรับการเติบโตของรายได้ดูจำกัด และประโยชน์ด้านต้นทุนส่วนใหญ่อาจถูกรับรู้ไปแล้ว ศักยภาพในการเติบโตของ ARPU กาลังถูกจำกัดมากขึ้นเนื่องจากประโยชน์จากการปรับโครงสร้างราคาควรจะถูกรับรู้อย่างเต็มที่แล้ว ประกอบกับสภาพแวดล้อมทางเศรษฐกิจที่ท้าทายมากขึ้น ในด้านต้นทุนพื้นที่สำหรับการเพิ่มอัตรากาไรกาลังลดลงเนื่องจากความพยายามในการควบคุมต้นทุน เช่น การลด OPEX การยกเลิกการอุดหนุนอุปกรณ์เชิงรุก การทำให้ค่าใช้จ่ายในการขายและบริหาร (SG&A) มีเหตุผลมากขึ้น และประโยชน์จากการ synergy ได้ถูกนามาใช้แล้ว เราคาดการณ์การเติบโตของ EBITDA จากงวดเดียวของปีก่อน สำหรับภาคส่วนนี้ที่เพียง 1.1% สำหรับปี 68 และ 1.8% สำหรับปี 69 เทียบกับ 15.5% ในปี 67

ทั้งนี้ มองว่ามูลค่าของผู้ประกอบการโทรคมนาคมไทยไม่ถูกอีกต่อไปเนื่องจากมีปัจจัยบวกที่จำกัดในระยะกลาง ราคาหุ้นของ ADVANCและ TRUE เพิ่มขึ้น +32.3% และ +119.8% ในปี 67 เทียบกับ -1.1% ของดัชนี SET ADVANC และ TRUE มีการซื้อขายที่ EV/EBITDA ปี68 ที่ 9.3 เท่า และ 8.8 เท่า ซึ่งอยู่ในระดับสูงเมื่อเทียบกับบริษัทในภูมิภาค เมื่อเทียบกับค่าเฉลี่ยย้อนหลัง 3 ปี ADVANCและ TRUE มีการซื้อขายที่ EV/EBITDA ปี 68 ใกล้ +1SD และสูงกว่า +1SD ตามลำดับ ทั้งนี้ คงคำแนะนำ “ถือ” สำหรับ ADVANC โดยมูลค่าที่เหมาะสมเท่ากับ 303.00 บาท