DELTA เด้ง 4% สวนตลาด! เมินโบรกหั่นเป้าเหลือ 45 บ. เหตุเสี่ยงภาษีสหรัฐ

DELTA เด้ง 4% สวนตลาด! เมินโบรกแนะ "ขาย" หั่นราคาเป้าหมายเหลือ 45 บาท แม้เสี่ยงภาษีสหรัฐ-วัฏจักรอิเล็กทรอนิกส์ชะลอ

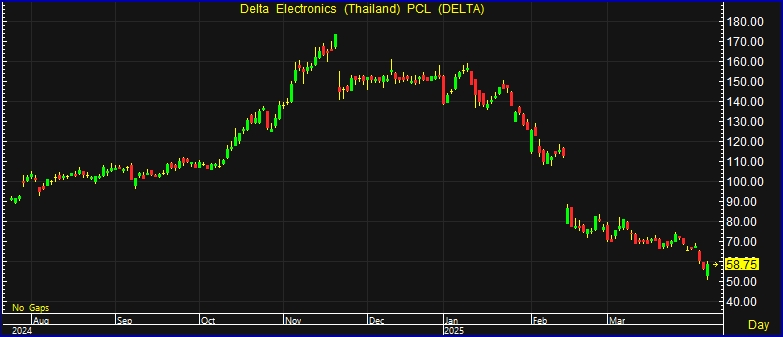

ผู้สื่อข่าวรายงาน วันนี้ (8 เม.ย.68) ราคาหุ้น บริษัทเดลต้า อีเลคโทรนิคส์ (ประเทศไทย) จำกัด (มหาชน) หรือ DELTA ณ เวลา 15:37 น อยู่ที่ระดับ 58.75 บาท บวก 2.00 บาท หรือ 3.52% สูงสุดที่ระดับ 60.25 บาท ต่ำสุดที่ระดับ 51.25 บาท ด้วยมูลค่าการซื้อขาย 2,346.10 ล้านบาท

สำหรับราคาหุ้น DELTA พลิกกลับมาวิ่งเขียวสวนทางตลาดแดงจัด แม้จะเป็นหนึ่งในกลุ่มอิเล็กทรอนิกส์ที่จะได้รับผลกระทบจากมาตรการภาษีตอบโต้ของสหรัฐ

บล.หยวนต้า (ประเทศไทย) แนะ “ขาย” หุ้น DELTA คาดว่าจะได้รับผลกระทบจากสงครามการค้าในระยะถัดไป ขณะที่คาดว่ากำไรปกติในไตรมาส 1/68 ที่ 3.5 พันล้านบาท เพิ่มขึ้น 72% จากไตรมาสก่อนหน้า แต่ลดลง 7% เมื่อเทียบกับงวดเดียวกันของปีก่อน มาจากฐานต่ำที่มีรายการพิเศษกดดัน กำไรที่ไม่เติบโตเมื่อเทียบกับงวดเดียวกันของปีก่อน มาจากแรงกดดันด้านภาษี และเป็นการไม่เติบโตเมื่อเทียบกับงวดเดียวกันของปีก่อน สองไตรมาสติดต่อกัน

ปรับลดประมาณการกำไรปกติปี 68 ลง 9% และในปี 69 ลง 15% โดยคาดกำไรปกติปีนี้ 1.8 หมื่นล้านบาท เพิ่มขึ้น 1% เมื่อเทียบกับงวดเดียวกันของปีก่อน) นอกจากนี้ปรับลดราคาเหมาะสม ณ สิ้นปี 68 เป็น 45 บาท

ขณะที่ บล.เคจีไอ (ประเทศไทย) ระบุว่าหุ้น DELTA มีความเสี่ยง ดังนี้

1) วัฏจักรขาขึ้นของอุตสาหกรรมอาจจะสิ้นสุดลงหลังจากที่ยอดขาย semiconductor โลกเพิ่มขึ้นถึง 45% ในช่วง 21 เดือน (จากเดือน มี.ค.66-พ.ย.67) สอดคล้องกับข้อมูลในอดีตซึ่งค่าเฉลี่ยของวัฏจักรขาขึ้นจะกินเวลานานประมาณ 30 เดือนโดยที่ยอดขายเพิ่มขึ้นเฉลี่ยประมาณ 55%

2) การนำเทคโนโลยีใหม่มาใช้ (Technological adoption) ช้ากว่าที่คาดหลังจากที่ Microsoft เลื่อน/หยุดการลงทุนเพื่อปรับสมดุลระหว่างอุปทาน และ อุปสงค์

3) ผลกระทบทั้งทางตรง และ ทางอ้อมจากมาตรการภาษี ซึ่งมีการเรียกเก็บภาษีนำเข้าจากทุกประเทศรวมถึงประเทศไทยด้วย (36%) เราได้ปรับลดประมาณการยอดขายของ DELTA ลง 4% และ อัตรากำไรขั้นต้นลง 0.3% เพื่อสะท้อนถึงความเสี่ยงดังกล่าว ซึ่งทำให้ทางฝ่ายวิจัยปรับลดประมาณการกำไรปี 68-69 ลง 7%

ปรับลดราคาเป้าหมายสิ้นปี 68 ลงจาก 65.00 บาท เหลือ 52.00 บาท ถึงแม้ว่าราคาปิดล่าสุดจะมี downside จำกัดจากราคาเป้าหมาย แต่เราแนะนำให้นักลงทุนรอดูสถานการณ์ไปก่อนเพื่อติดตาม 1) บทสรุปของนโยบายภาษีสหรัฐ และ ผลกระทบ 2) ความคืบหน้าของการนำเทคโนโลยีใหม่มาใช้หลังการปรับสมดุลระหว่างอุปสงค์ และ อุปทาน และ 3) ผลกระทบจากนโยบาย GMT ดังนั้น ทางฝ่ายวิจัยจึงยังคงคำแนะนำ “ถือ” DELTA

ด้าน บล.ฟิลลิป (ประเทศไทย) คาดไตรมาส 1/68 DELTA จะมีรายได้ราว 1,200 ล้านเหรียญสหรัฐ สูงขึ้นเมือเทียบกับงวดเดียวกันของปีก่อน จากรายได้ส่วนของ Data Center & AI เพิ่มมากขึ้น แต่ทรงตัวจากไตรมาสก่อนหน้ามีรายได้ลดลงจาก DC-DC Conversion Circuit ที่ถูกศาลสั่งให้หยุดขายในสหรัฐฯ แต่ทดแทนด้วยสินค้า AI พัฒนาจากเยอรมันเพิ่มขึ้น ค่าเงินบาทเฉลี่ยที่ 33.9 บาท/ดอลลาร์ รายได้ในรูปเงินบาท 41,004 ล้านบาท เพิ่มขึ้น 7.9% เมื่อเทียบกับงวดเดียวกันของปีก่อน ลดลง 1.8% จากไตรมาสก่อนหน้า ขณะที่อัตรากำไรขั้นต้น (GPM) 25.0% สูงขึ้นเมื่อเทียบกับงวดเดียวกันของปีก่อน จากสินค้า AI มากขึ้นกว่าปีก่อน

โดยช่วงไตรมาส 1/67 มีตั้งค่าเผื่อสินค้าและการปรับลดมูลค่าลง มี SG&A To Sale 13.8% สูงขึ้นเมื่อเทียบกับงวดเดียวกันของปีก่อน จาก Royalty fee ที่ถูกปรับเพิ่มขึ้นในช่วงปลายปี แต่ลดลงจากไตรมาสก่อนหน้า เนื่องจากในไตรมาส 4/67 มีการปรับปรุงค่าใช้จ่ายย้อนหลังและตั้ง Accrued R&D และภาษีที่เพิ่มขึ้น (GMT) กำไรสุทธิ 4,425 ล้านบาท เพิ่มขึ้น 2.7% เมื่อเทียบกับงวดเดียวกันของปีก่อน และเพิ่มขึ้น 105.3% จากไตรมาสก่อนหน้า

โดยปรับคำแนะนำขึ้นเป็น “ซื้อ” ให้ราคาพื้นฐาน 94.00 บาท แต่อาจมีแนวโน้มปรับราคาพื้นฐานลงจากผลกระทบ reciprocal tariff หลังประชุมนักวิเคราะห์