CPF เด้งแรง 6% จับตา Q1 โกยกำไร 4.5 พันล้าน รับราคาหมูเพิ่ม-ต้นทุนลด

CPF ดีดกลับ 6% ลุ้นงบไตรมาส 1 สวย โบรกฯ คาดกำไรสุทธิ 4,569 ล้านบาท เติบโต 297% รับราคาหมูไทย-เวียดนามเพิ่มขึ้น และต้นทุนวัตถุดิบอาหารสัตว์ลดลง ส่วนยอดขายคาดไว้ 143,750 ล้านบาท เพิ่มขึ้น 2.7% เชียร์ “ซื้อ” เป้าราคา 30 บาท

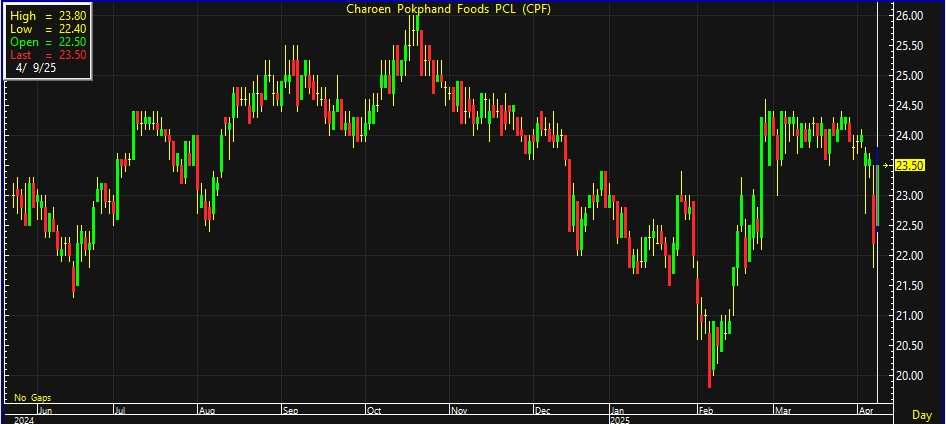

ผู้สื่อข่าวรายงานว่า วันนี้ (9 เม.ย.68) ราคาหุ้น บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF ณ เวลา 10:31 น. อยู่ที่ระดับ 23.50 บาท บวก 1.30 บาท หรือ 5.86% สูงสุดที่ระดับ 23.80 บาท ต่ำสุดที่ระดับ 22.40 บาท ด้วยมูลค่าการซื้อขาย 207.58 ล้านบาท

นายอดิสรณ์ มุ่งพาลชล นักวิเคราะห์การลงทุนด้านหลักทรัพย์ บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ระบุว่า แนะนำ “ซื้อ” หุ้นบริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF ให้ราคาเป้าหมายพื้นฐานปี 2568 ไว้ที่ 29.50 บาท คาดการณ์ผลการดำเนินงานในไตรมาส 1/2568 จะรายงานกำไรสุทธิ 4,569 ล้านบาท เติบโต 296.6% จากช่วงเดียวกันของปีก่อนที่มีกำไรสุทธิ 1,152 ล้านบาท และเติบโต 9.5% จากไตรมาสก่อน ที่มีกำไรสุทธิอยู่ที่ 4,173 ล้านบาท

ขณะที่คาดยอดขายไตรมาส 1/2568 อยู่ที่ 143,750 ล้านบาท เพิ่มขึ้น 2.7% จากช่วงเดียวกันของปีก่อน และลดลง 3.2% จากไตรมาสก่อน ซึ่งเป็นไปตามฤดูกาล (Seasonality) ที่ปกติไตรมาสแรกของปีนี้ จะมียอดขายลดลงจากไตรมาสสุดท้ายของปีก่อน คาดการณ์อัตรากำไรขั้นต้นที่ระดับ 15.5-20% และค่าใช้จ่ายในการขายและบริหารต่อยอดขายรวม (SG&A/Sales) อยู่ที่ 8.9%

ขณะที่ราคาหมูในไทยเดือนมีนาคม 2568 ปรับตัวเพิ่มขึ้นมาที่ 86 บาทต่อกิโลกรัม เพิ่มขึ้น 13.2% จากต้นปีอยู่ที่ 76 บาทต่อกิโลกรัม ซึ่งคาดว่าราคาน่าจะยืนเหนือระดับนี้ในช่วงครึ่งหลังของปี 2568 และราคาหมูเวียดนามเดือนมกราคม 2568 ที่ยืนระดับ 61,850 ดองต่อกิโลกรัมเหนือค่าเฉลี่ยราคาหมูในช่วงครึ่งปีหลังของปี 2567 ที่ 61,000 ดองต่อกิโลกรัม ส่วนราคาข้าวโพดและกากถั่วเหลืองปัจจุบันมีแนวโน้มลดลงต่อเนื่อง ดังนั้นฝ่ายวิจัยหลักทรัพย์ คาดว่าราคาหมูไทย และเวียดนามที่สูง และราคาต้นทุนวัตถุดิบอาหารสัตว์ที่ต่ำ ทำให้อัตรากำไรขั้นต้น (GPM) ใกล้เคียงไตรมาส 4/2567 คาดอยู่ที่ 15.5%

ด้านนางสาวศิริมา ดิสสรา นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด กล่าวว่า คงคำแนะนำลงทุน Outperform Market หุ้นบริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF เนื่องจากเป็นหุ้นที่มีพื้นฐานแกร่ง และมีโอกาสให้ผลตอบแทนดีกว่าตลาดโดยรวม หลังคาดการณ์ยอดขายรวมปี 2568 ที่ 635,104 ล้านบาท เพิ่มขึ้นจากปีก่อนอยู่ที่ 580,747 ล้านบาท และคาดกำไรสุทธิในปี 2568 อยู่ที่ 24,082 ล้านบาท เพิ่มขึ้นจากปีก่อนอยู่ที่ 19,558 ล้านบาท

โดยกำหนดราคาเป้าหมายปี 2568 ของ CPF อยู่ที่ 30 บาทต่อหุ้น ซึ่งประเมินด้วยวิธี SOTP (Sum of the Parts) แบ่งออกเป็น 2 ส่วน ได้แก่ มูลค่าจากธุรกิจหลักของ CPF ที่ 11 บาทต่อหุ้น รวมถึงธุรกิจอาหารสัตว์ ธุรกิจฟาร์มเลี้ยงสัตว์ และธุรกิจอาหาร (ใช้สมมติฐานอัตราส่วนราคาต่อกำไร หรือ PE ที่ 8–12 เท่า) และอีก 19 บาทต่อหุ้น มาจากมูลค่าการถือหุ้นในบริษัท ซีพี ออลล์ จำกัด (มหาชน) หรือ CPALL และบริษัท ซีพี แอ็กซ์ตร้า จำกัด (มหาชน) หรือ CPAXT

ส่วนแนวโน้มผลการดำเนินงานไตรมาส 1/2568 ของ CPF คาดการณ์จะรายงานกำไรปกติอยู่ที่ประมาณ 6,500 ล้านบาท เพิ่มขึ้นอย่างมีนัยสำคัญจากไตรมาสเดียวกันของปีก่อนที่มีกำไรปกติ 532 ล้านบาท และเติบโตประมาณ 10% จากไตรมาสก่อน เนื่องจากได้รับแรงสนับสนุนจากราคาสุกรที่ปรับตัวดีขึ้นในทั้งประเทศเวียดนาม และประเทศไทย ภายใต้สภาพแวดล้อมของต้นทุนอาหารสัตว์ที่ยังอยู่ในระดับต่ำ

ขณะที่ได้รับผลกระทบทางตรงจำกัดจากนโยบายปรับขึ้นภาษีนำเข้าสินค้าจากไทย 36% ของนายโดนัลด์ ทรัมป์ ประธานาธิบดีสหรัฐฯ เนื่องจาก CPF มีการส่งออกผลิตภัณฑ์ไปยังสหรัฐฯ เพียง 0.3% ของรายได้ทั้งหมด ซึ่งส่วนใหญ่เป็นผลิตภัณฑ์กุ้ง แต่ CPF อาจได้รับประโยชน์ทางอ้อมในด้านต้นทุน หากรัฐบาลไทยสามารถเจรจาเพื่อให้นำเข้าอาหารสัตว์จากสหรัฐฯ ในราคาต่ำลงได้ ซึ่งฝ่ายวิจัยหลักทรัพย์ฯ จะติดตามความคืบหน้าเกี่ยวกับนโยบายการนำเข้าสุกรจากสหรัฐฯ อย่างใกล้ชิด เนื่องจากประเด็นนี้เกี่ยวข้องกับกฎหมายไทยที่ออกมาเพื่อคุ้มครองสุขภาพผู้บริโภค