“หุ้นแบงก์” กำไร Q2/61-ครึ่งปีแรก สุดปัง!

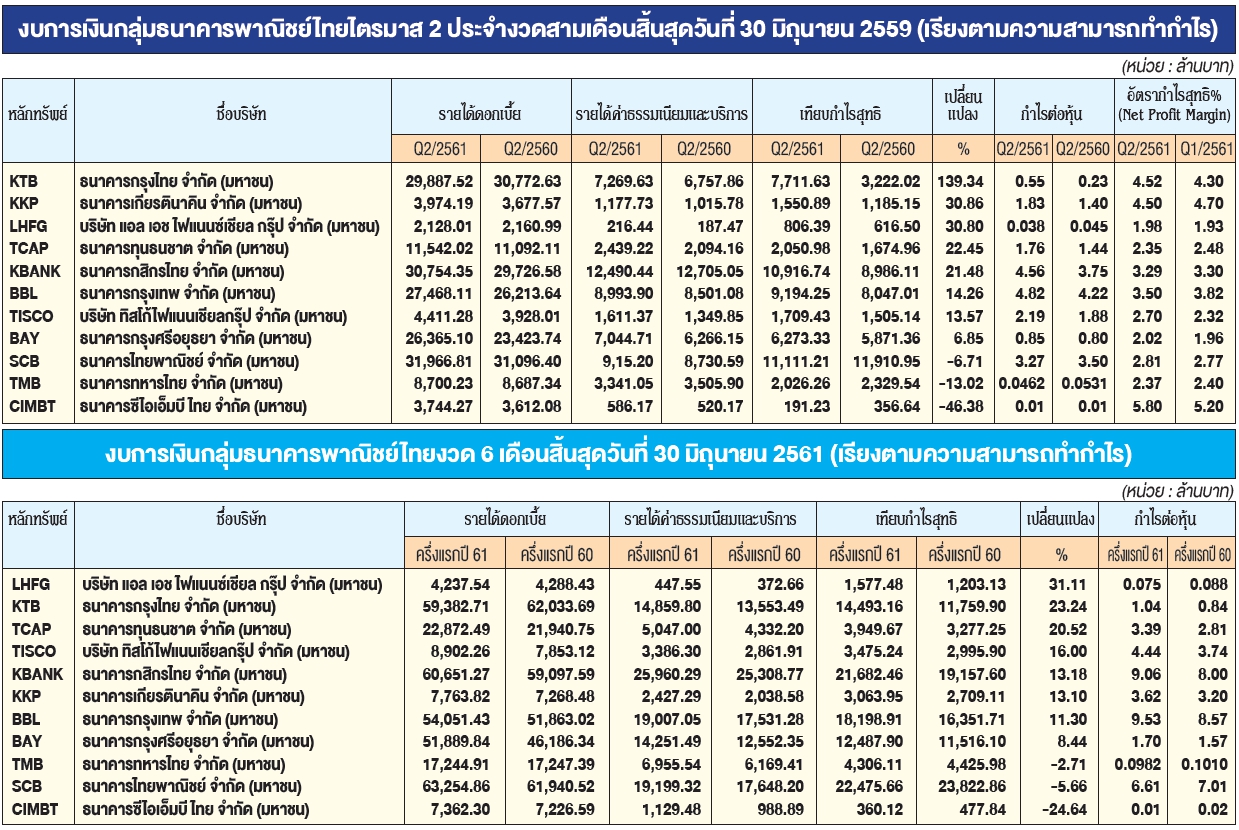

ภาพรวมผลประกอบการของกลุ่มธนาคารพาณิชย์ที่จดทะเบียนในตลาดหลักทรัพย์ฯ ซึ่งมีทั้งหมด 11 แห่ง พบว่า ผลประกอบการไตรมาส 2 ปี 2561 โกยกำไรสุทธิรวม 53,541 ล้านบาท เพิ่มขึ้น 17.15% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ทำได้เพียง 45,702 ล้านบาท ซึ่งแม้จะมีการยกเลิกค่าธรรมเนียมการทำธุรกรรม โอน-จ่ายบิล-เติมเงิน ในช่วงก่อนเริ่มไตรมาส 2 เล็กน้อยก็ตาม แต่ก็สะท้อนให้เห็นว่าธุรกิจแบงก์ยังสามารถทำกำไรได้ดี

รายงานพิเศษ

ภาพรวมผลประกอบการของกลุ่มธนาคารพาณิชย์ที่จดทะเบียนในตลาดหลักทรัพย์ฯ ซึ่งมีทั้งหมด 11 แห่ง พบว่า ผลประกอบการไตรมาส 2 ปี 2561 โกยกำไรสุทธิรวม 53,541 ล้านบาท เพิ่มขึ้น 17.15% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ทำได้เพียง 45,702 ล้านบาท ซึ่งแม้จะมีการยกเลิกค่าธรรมเนียมการทำธุรกรรม โอน-จ่ายบิล-เติมเงิน ในช่วงก่อนเริ่มไตรมาส 2 เล็กน้อยก็ตาม แต่ก็สะท้อนให้เห็นว่าธุรกิจแบงก์ยังสามารถทำกำไรได้ดี

ทั้งนี้ ส่งผลให้ภาพรวมของครึ่งแรกปี 2561 กลุ่มธนาคารพาณิชย์โกยกำไรสุทธิ 106,074 ล้านบาท เพิ่มขึ้น 8.57% เมื่อเทียบกับช่วงเดียวกันของปีก่อนทำได้เพียง 97,697 ล้านบาท

นั่นก็แสดงให้เห็นว่า กลุ่มธนาคารพาณิชย์ยังมีศักยภาพในการทำกำไร แม้ว่าจะยกเลิกค่าธรรมเนียมการทำธุรกรรมก็ตาม

แบงก์ที่มีกำไรเติบโตโดดเด่นมากที่สุดในไตรมาส 2 ปี 2561 คือ KTB สร้างความเซอร์ไพรส์มาก มีกำไรสุทธิ 7,711.63 ล้านบาท เพิ่มขึ้น 139.34% จากงวดเดียวกันของปีก่อน 3,222.02 ล้านบาท รองลงมา KKP มีกำไรสุทธิ 1,550.89 ล้านบาท เพิ่มขึ้น 30.86% จากงวดเดียวกันของปีก่อน 1,185.15 ล้านบาท รองลงมา LHFG มีกำไรสุทธิ 806.39 ล้านบาท เพิ่มขึ้น 30.80% จากงวดเดียวกันของปีก่อน 616.50 ล้านบาท

รองลงมา TCAP มีกำไรสุทธิ 2,050.98 ล้านบาท เพิ่มขึ้น 22.45% จากงวดเดียวกันของปีก่อน 1,674.96 ล้านบาท รองลงมา KBANK มีกำไรสุทธิ 10,916.74 ล้านบาท เพิ่มขึ้น 21.48% จากงวดเดียวกันของปีก่อน 8,986.11 ล้านบาท รองลงมา BBL มีกำไรสุทธิ 9,194.25 ล้านบาท เพิ่มขึ้น 14.26% จากงวดเดียวกันของปีก่อน 8,047.01 ล้านบาท

รองลงมา TISCO มีกำไรสุทธิ 1,709.43 ล้านบาท เพิ่มขึ้น 13.57% จากงวดเดียวกันของปีก่อน 1,505.14 ล้านบาท และ BAY มีกำไรสุทธิ 6,273.33 ล้านบาท เพิ่มขึ้น 6.85% จากงวดเดียวกันของปีก่อน 5,871.36 ล้านบาท

สำหรับแบงก์ที่กำไรเติบโตได้ดีสอดคล้องจากการมีรายได้ดอกเบี้ยเพิ่มขึ้น ประกอบกับหลายแบงก์มีการตั้งสำรองหนี้เสียที่ลดลง

ดังนั้นทำให้กำไรสุทธิ 6 เดือนของแบงก์หลายตัวสดใส ซึ่งกำไรเติบโตโดดเด่นสุด คือ LHFG มีกำไรสุทธิ 1,577.48 ล้านบาท เพิ่มขึ้น 31.11% จากงวดเดียวกันของปีก่อน 1,203.13 ล้านบาท รองลงมา KTB มีกำไรสุทธิ 14,493.16ล้านบาท เพิ่มขึ้น 23.24% จากงวดเดียวกันของปีก่อน 11,759.90 ล้านบาท

รองลงมา TCAP มีกำไรสุทธิ 3,949.67 ล้านบาท เพิ่มขึ้น 20.52% จากงวดเดียวกันของปีก่อน 3,277.25 ล้านบาท รองลงมา TISCO มีกำไรสุทธิ 3,475.24 ล้านบาท เพิ่มขึ้น 16% จากงวดเดียวกันของปีก่อน 2,995.90 ล้านบาท รองลงมา KBANK มีกำไรสุทธิ 21,682.46 ล้านบาท เพิ่มขึ้น 13.18% จากงวดเดียวกันของปีก่อน 19,157.60 ล้านบาท

รองลงมา KKP มีกำไรสุทธิ 3,063.95 ล้านบาท เพิ่มขึ้น 13.10% จากงวดเดียวกันของปีก่อน 2,709.11 ล้านบาท รองลงมา BBL มีกำไรสุทธิ 18,198.91 ล้านบาท เพิ่มขึ้น 11.30% จากงวดเดียวกันของปีก่อน 16,351.71 ล้านบาท และ BAY มีกำไรสุทธิ 12,487.90 ล้านบาท เพิ่มขึ้น 8.44% จากงวดเดียวกันของปีก่อน 11,516.10 ล้านบาท

ผลกำไรที่ปรับตัวขึ้นส่วนใหญ่มาจากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียมและบริการเพิ่มขึ้น

ขณะที่ SCB, TMB และ CIMBT กำไรไตรมาส 2/2561 และงวด 6 เดือนกำไรลดลงจากงวดเดียวกันปีก่อน

ทั้งนี้ SCB กำไรไตรมาส 2/2561 ทำได้เพียง 11,111.21 จากงวดเดียวกันของปีก่อนมีกำไร 11,910.95 ล้านบาท ขณะที่งวด 6 เดือน กำไรเพียง 22,475.66 ล้านบาท จากงวดเดียวกันของปีก่อนมีกำไร 23,822.86 ล้านบาท สาเหตุที่กำไรสุทธิของธนาคารลดลง ส่วนหนึ่งมาจากรายได้ที่ไม่ใช่ดอกเบี้ยลดลงมาอยู่ที่ 10,494 ล้านบาท ลดลง 6.2% หากเทียบกับช่วงเดียวกันปีก่อน ซึ่งมาจากการยกเลิกค่าธรรมเนียมการทำธุรกรรมการเงินผ่านช่องทางดิจิทัล และการลดลงของรายได้สุทธิจากการประกันภัย

นอกจากนี้ SCB ยังมีการลงทุนในโครงการ SCB Transformation รวมถึงค่าใช้จ่ายการตลาดในการสนับสนุนการขยายฐานลูกค้าใหม่ ค่าใช้จ่ายแคมเปญทางการตลาด การออกผลิตภัณฑ์ใหม่ รวมถึงยังมีค่าเช่าซอฟต์แวร์ ตลอดจนค่าใช้จ่ายเกี่ยวกับพนักงานเพิ่มขึ้นด้วย “การลงทุนดังกล่าวถือเป็นผลกระทบระยะสั้นเท่านั้น”

ต่อมา TMB กำไรไตรมาส 2/2561 ทำได้เพียง 2,026.26 จากงวดเดียวกันของปีก่อนที่มีกำไร 2,329.54 ล้านบาท ขณะที่งวด 6 เดือน กำไรเพียง 4,306.11 ล้านบาท จากงวดเดียวกันของปีก่อนที่มีกำไร 4,425.98 ล้านบาท ซึ่งกำไรออกมาค่อนข้างน่าผิดหวังโดยเฉพาะรายได้ค่าธรรมเนียมจากธุรกิจ บลจ.เดิมคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่องจากการขายกองทุนได้ดี แต่จากการกระจุกตัวของกองที่ขาย ทำให้เมื่อ performance ของกองไม่ดี NAV ลด และรายได้ลดลง

ส่วน CIMBT กำไรไตรมาส 2/2561 ทำได้เพียง 191.23 จากงวดเดียวกันของปีก่อนที่มีกำไร 356.64 ล้านบาท ขณะที่งวด 6 เดือน กำไรเพียง 360.12 ล้านบาท จากงวดเดียวกันของปีก่อนที่มีกำไร 477.84 ล้านบาท สาเหตุหลักเกิดจากการเพิ่มขึ้นของค่าใช้จ่ายในการดำเนินงานและสำรองหนี้สงสัยจะสูญเพิ่มขึ้น 1.0%

ผลประกอบการไตรมาส 2/2561 และงวด 6 เดือน ออกมาสะท้อนว่า ในระยะสั้นธุรกิจแบงก์ยังสามารถปรับตัวรับกับปัจจัยต่าง ๆ ได้เป็นอย่างดี ส่วนระยะยาวคงต้องติดตามดูกันต่อไป

ด้วยแนวโน้มการทำธุรกิจในช่วงครึ่งปีหลัง เชื่อว่าจะเห็นผลการดำเนินงานของแบงก์มีทิศทางดีต่อเนื่อง เนื่องจากเศรษฐกิจไทยที่ขยายตัวดีขึ้น การลงทุนภาคเอกชน และการบริโภคภาคยังคงขยายตัวเพิ่มขึ้น จะส่งผลให้ความต้องการสินเชื่อเพิ่มขึ้นได้

…