อวดโฉม 5 หุ้น “บลูชิพ” วิ่งแรงครึ่งปีแรก 2564 พร้อมสอย 9 หุ้นต่ำบุ๊ก!

อวดโฉม 5 หุ้น “บลูชิพ” วิ่งแรงครึ่งปีแรก 2564 "KCE" นำทีมพุ่ง 85% พร้อมสอย 9 หุ้นต่ำบุ๊ก! นำโดย BBL, KBANK, EGCO, SCB, KTB, PTTGC, TOP, TTB และ IRPC

ภาวะตลาดหุ้นไทยในช่วงครึ่งปีแรก 2564 ยังเป็นขาขึ้น แม้ว่าภาวะตลาดจะได้รับแรงกดดันจากการแพร่ระบาดโควิด-19 ระลอก 3 อย่างหนัก จนทำให้ต้องออกมาตรการคุมเข้าพื้นที่ “กทม.และปริมณทล” เป็นเวลา 1 เดือน อีกทั้งในช่วงดังกล่าวรับแรงกดดันจากการปรับลดน้ำหนักการลงทุนจาก MSCI ในเดือนเม.ย.ที่ผ่านมา และความกังวลจากการปรับเพิ่มดอกเบี้ยของเฟดเป็นต้น

โดยเห็นได้จากดัชนี SET ณ วันที่ 30 ธ.ค.63 อยู่ที่ระดับ 1449.35 จุด ปรับตัวเพิ่มขึ้น อยู่ที่ระดับ 1587.79 ณ วันที่ 30 มิ.ย.2564 บวก 138.44 จุด หรือเพิ่มขึ้น 9.55%

ดังนั้นทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจกลุ่มหุ้น SET50 ในช่วง 6 เดือนแรก 2564 มานำเสนอเพื่อให้เห็นทิศทางหุ้นรายใดปรับตัวขึ้นอย่างแข็งแกร่งท่ามกลางปัจจัยลบ และเป็นโอกาสให้เข้าสะสมหุ้นพื้นฐานแกร่งราคาถูกเข้าพอร์ตอ่อนตัวเกินพื้นฐาน

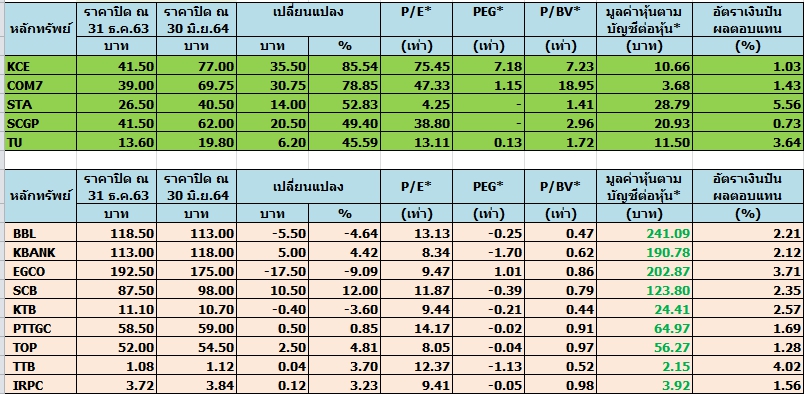

สำหรับกลุ่มหุ้นที่ปรับตัวขึ้นแรง 5 อันดับของกลุ่ม SET50 โดยเปรียบเทียบข้อมูลราคาหุ้น ณ วันที่ 30 ธ.ค.63 – 30 มิ.ย.64 โดยเรียงลำดับราคาหุ้นปรับตัวขึ้นแรงมากสุดไปหาน้อยสุด ประกอบด้วย KCE, COM7, STA, SCGP และ TU

ส่วน 9 หุ้นพื้นฐานแกร่งราคาต่ำกว่ามูลค่าหุ้นตามบัญ อาทิ BBL, KBANK, EGCO, SCB, KTB,PTTGC,TOP,TTB และ IRPC คาดเป็นข้อมูลให้นักลงทุนใช้พิจารณาในการตัดสินใจเลือกสะสมหุ้นเข้าพอร์ตอีกครั้งดังตารางประกอบ

โดยอันดับ 1 คือ บริษัท เคซีอี อีเลคโทรนิคส์ จำกัด (มหาชน) หรือ KCE ราคาหุ้นในช่วง 6 เดือนแรกปี 2564 ปรับตัวขึ้น 85.54% จากระดับ 41.50 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 77.00 บาท ณ วันที่ 30 มิ.ย.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่ง และแนวโน้มกำไรปีนี้โตแตะ 2.2 พันล้านบาท และเก็งกำไรเข้า SET50 รอบใหม่มีผล 30 มิ.ย.2564 อีกทั้งภาพธุรกิจยังดีมากโดยมีคำสั่งซื้อปัจจุบันเพียงพอถึง พ.ย.ตามกลุ่มลูกค้ารถยุโรป

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ฯแนะ”ซื้อเก็งกำไร”หุ้น KCE ภาพธุรกิจยังดีมาก คำสั่งซื้อปัจจุบันเพียงพอถึง พ.ย. แล้วตามกลุ่มลูกค้ารถยุโรป ที่มีความต้องการเซมิคอนดักเตอร์ และเพื่อปิดความเสี่ยงในภาวะเซมิคอนดักเตอร์ขาดแคลน ขณะที่ บริษัทเตรียมเริ่มปรับราคากว่า 5% ตั้งแต่ไตรมาส 2/64 เพื่อชดเชยผลกระทบจากทองแดงสูงขึ้น

โดยรวมมองกำไรไตรมาส 2/64 ราว 559 ล้านบาท เพิ่มทั้งเทียบช่วงเดียวกันของปีก่อน,เทียบไตรมาสก่อนหน้า และมองกำไรทั้งปี 2.2 พันล้านบาท โต 103% เทียบช่วงเดียวกันของปีก่อน จากยอดขายปี 2564 โตกว่า +28% และอัตรากำไรที่สูงขึ้น

ในแง่ Valuation: Trading รับภาพ bullish ของกลุ่มอิเล็กทรอนิกส์และรถยนต์ โดยราคาหุ้นปัจจุบันมี PER64 ที่ 38 เท่า ทั้งนี้ Catalyst เงินบาทอยู่ในแนวโน้มอ่อนค่า ล่าสุด 32.05 บาท/ดอลล่าร์ และ 2 ปัจจัยบวก 1. ถูกนำเข้า SET50 มีผลวันนี้ 2. จีนมีมาตรการชะลอความร้อนแรงของโภคภัณฑ์ (รวมทองแดง) โดยการลดการถือครองในแหล่งสำรอง เป็นสัญญาณบวกต่อต้นทุนทองแดงของ KCE ช่วงถัดไป ในภาวะที่ปรับราคาขายขึ้นมาได้แล้ว

อันดับ 2 คือ บริษัท คอมเซเว่น จำกัด (มหาชน) หรือ COM7 ราคาหุ้นในช่วง 6 เดือนแรกปี 2564 ปรับตัวขึ้น 78.85% จากระดับ 39.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 69.75 บาท ณ วันที่ 30 มิ.ย.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่ง เนื่องจากทำกำไรโตต่อเนื่องนับตั้งแต่ปี 2560 และเป็นหุ้นเด่นที่ธุรกิจได้ประโยชน์ในช่วงการระบาดโควิด-19

อีกทั้งช่วงที่ผ่านมา COM7 รายงานผลการดำเนินงานงวดไตรมาส 1/64 สิ้นสุดวันที่ 31 มี.ค.2564 มีกำไรสุทธิ 565.61 ล้านบาท เพิ่มขึ้น 96.47% จากไตรมาส 1/2563 อยู่ที่ 287.88 ล้านบาท เนื่องจากมีรายได้จากการขายและการให้บริการ 11,963 ล้านบาท เพิ่มขึ้น 47% เมื่อเทียบกับไตรมาส 1/63 ที่มีรายได้อยู่ที่ 8,143 ล้านบาท

ทั้งนี้แม้ว่าในปีที่ผ่านมาจะมีสถานการณ์ COVID-19 แต่ยอดขายรายสาขาไม่ว่าจะเป็นแบบสาขาที่มีอยู่หรือสาขาใหม่ก็ยังคงเติบโตอย่างโดดเด่นต่อเนื่อง ซึ่งสินค้าบริษัทมียอดขายเติบโตในทุกกลุ่ม โดยเฉพาะในส่วนของ iPhone12 ที่เปิดตัวช้ากว่าในรุ่นก่อนและได้ผลตอบรับที่ดีมาก จึงส่งผลในไตรมาสนี้ได้รับแรงหนุนจนทำให้ยังคงมียอดขายในไตรมาสนี้ที่ดี

บล.เคทีบีเอสที ระบุในบทวิเคราะห์ ว่า COM7 ประเมินกำไรสุทธิปี 2564-2565 ที่ 1.9 พันล้านบาท และ 2.4 พันล้านบาท โต 26%เทียบช่วงเดียวกันของปีก่อน, โต27%เทียบช่วงเดียวกันของปีก่อน ตามลำดับ แนะซื้อเก็งกำไร(เป้าเชิงกลยุทธ์ 78.00 บาท)

อันดับ 3 คือ บริษัท ศรีตรังแอโกรอินดัสทรี จำกัด (มหาชน) หรือ STA ราคาหุ้นในช่วง 6 เดือนแรกปี 2564 ปรับตัวขึ้น 52.83% จากระดับ 26.50 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 40.50 บาท ณ วันที่ 30 มิ.ย.64 โดยราคาหุ้นปรับตัวแรงจากปัจจัยบวกการระบาดโควิด-19 ยังเพิ่มขึ้นต่อเนื่องหนุนธุรกิจถุงมือยาง นอกจากนี้ยังได้ประโยชน์จากภาพการส่งออกเติบโตและค่าเงินบาทอ่อนค่า อีกทั้งเข้ามาเก็งกำไรประเด็นเข้าคำนวณ SET50 รอบใหม่ในครึ่งปีหลัง 2564 ทำให้ราคาหุ้นทะยานแรงในช่วงดังกล่าว

บล.โกลเบล็ก แนะนำกลยุทธ์การลงทุนในหุ้นที่ได้ประโยชน์จากตัวเลขการส่งออกที่มีแนวโน้มการเติบโตในเดือน มิ.ย. ต่อเนื่องจากเดือน พ.ค.ที่พุ่งขึ้นสูงสุดเป็นประวัติการณ์จากฐานที่ต่ำในช่วงเดียวกันของปีก่อน และรับอานิสงส์จากเงินบาทอ่อนค่าในรอบ 13 เดือน โดยหุ้นที่คาดว่ามีความน่าสนใจต่อการลงทุน ได้แก่ AH SAT NER STA KCE HANA SMT ASIAN

อันดับ 4 คือ บริษัท เอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) หรือ SCGP ราคาหุ้นในช่วง 6 เดือนแรกปี 2564 ปรับตัวขึ้น 49.40% จากระดับ 41.50 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 62.00 บาท ณ วันที่ 30 มิ.ย.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งและแนวโน้มผลงานโดดเด่นปีนี้

โดย SCGP รายงานกำไรสุทธิไตรมาส 1/2564 อยู่ที่ 2,135 ล้านบาท เพิ่มขึ้น 23% เมื่อเทียบกับช่วงเดียวกันของปีก่อนอยู่ที่ 1,732 ล้านบาท และมีรายได้จากการขายในไตรมาส 1/2564 อยู่ที่ 27,253 ล้านบาท เพิ่มขึ้น 12% จากช่วงเดียวกันของปีก่อนอยู่ที่ 24,267 ล้านบาท

โดยรายได้จากการขายที่เพิ่มขึ้นในไตรมาส 1/2564 มาจากการเติบโตของความต้องการซื้อสินค้าของผู้บริโภคในอาเซียน ราคากระดาษบรรจุภัณฑ์ในภูมิภาคปรับตัวสูงขึ้น ขณะที่บริษัทมีการวางโมเดลธุรกิจมุ่งขยายธุรกิจบรรจุภัณฑ์ปลายน้ำ (Downstream) ในภูมิภาคอาเซียนให้เติบโตยิ่งขึ้น การกระจายฐานลูกค้าในหลากหลายอุตสาหกรรม โดยเฉพาะกลุ่มสินค้าอุปโภคบริโภคที่มีความเกี่ยวข้องกับไลฟ์สไตล์

บริษัทมั่นใจว่ารายได้ปี 2564 (ปีนี้) ยังคงเป็นไปตามเป้าที่ตั้งไว้ 1 แสนล้านบาท หรือเติบโต 10% เมื่อเทียบกับปีก่อนอยู่ที่ 9.3 หมื่นล้านบาท แม้ว่าสถานการณ์แพร่ระบาดโควิด-19 ระลอกใหม่ จะเกิดขึ้น แต่บริษัทได้มีการปรับตัว รวมทั้งพบว่าแนวโน้มความต้องการใช้ผลิตภัณฑ์ไตรมาส 2/2564 ยังคงเพิ่มขึ้น ประกอบกับคาดว่าเศรษฐกิจจะเริ่มฟื้นตัวขึ้นด้วย

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์วันนี้ (16 มิ.ย.64) บริษัท เอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) หรือ SCGP (TP21F 60*)คาดกำไรปกติไตรมาส 2/2564 ยังต่อต่อเนื่อง เทียบช่วงเดียวกันของปีก่อนจากฐานต่ำในไตรมาส 2/2563 ที่มีปิดโรงงาน และประเมินกำไรปี 2564 โต +40% เทียบช่วงเดียวกันของปีก่อนที่ 9,068 ลบ. ตามกำลังการผลิตที่เพิ่มขึ้น และรับรู้รายได้จาก SOVI และ Go-pak เต็มปี

อีกทั้งยังมี upside ราว 3 บาท/หุ้น จากการเข้าซื้อหุ้น Duy Tan (ธุรกิจบรรจุภัณฑ์พลาสติกในเวียดนาม) และ 1 บาท/หุ้น จาก Intan (ผลิตบรรจุภัณฑ์กล่องลูกฟูกในอินโดนีเซีย) ที่คาดว่าจะปิดดีลได้ในช่วงกลางปี 2564

ด้าน Valuation: เป็นหุ้นกลุ่มนำ Sector ที่มีความแข็งแกร่งในตลาดปัจจุบัน และยังมีการเติบโตสูง โดยปัจจุบันซื้อขายบน PER21 ที่ 27 เท่า

อันดับ 5 คือ บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU ราคาหุ้นในช่วง 6 เดือนแรกปี 2564 ปรับตัวขึ้น 45.59% จากระดับ 13.60 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 19.80 บาท ณ วันที่ 30 มิ.ย.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งและแนวโน้มผลงานโดดเด่นปีนี้

ด้าน บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ว่า แนะนำ “ซื้อ” ปรับเพิ่มราคาเป้าหมายเป็น 22 บาท หลังกำไรสุทธิไตรมาส 1/2564 โต 24% เทียบไตรมาสก่อนหน้า, เพิ่มขึ้น 78% เทียบช่วงเดียวกันของปีก่อน ส่วนกำไรปกติ เพิ่มขึ้น 13% เทียบไตรมาสก่อนหน้า, โต 40% เทียบช่วงเดียวกันของปีก่อน ซึ่งดีกว่าคาดมาก และเป็นผลจาก Operation ที่แข็งแกร่งทั้งรายได้ที่โตดีกว่าคาด รวมถึง Margin ที่เพิ่มขึ้นและสูงกว่าคาด พร้อมปรับเพิ่มประมาณการกำไรปี 2564-2565 เป็น +4% เทียบช่วงเดียวกันของปีก่อนและ +5% เทียบช่วงเดียวกันของปีก่อนตามลำดับ

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน