“SCB CIO” มองตลาดหุ้น “ญี่ปุ่น” สดใสหลังเลือกตั้ง 31 ต.ค. แนะกลยุทธ์ Trading Buy

“SCB CIO” เจาะกลยุทธ์ลงทุนตลาดหุ้นญี่ปุ่น คาดมีโอกาสสร้างผลตอบแทนลงทุนแบบ Trading Buy หลังการเลือกตั้ง 31 ต.ค.นี้

นางสาวเกษรี อายุตตะกะ, CFP® ผู้อำนวยการกลยุทธ์การลงทุน SCB Chief Investment Office ธนาคารไทยพาณิชย์ เปิดเผยถึงมุมมองต่อแนวโน้มเศรษฐกิจและการลงทุนในตลาดหุ้นญี่ปุ่น ว่า การเลือกตั้งทั่วไปของญี่ปุ่นจะมีขึ้นในวันที่ 31 ต.ค.นี้ หลัง นายฟุมิโอะ คิชิดะ หัวหน้าพรรค LDP (Liberal Democratic Party) และนายกรัฐมนตรีคนใหม่ของญี่ปุ่นประกาศยุบสภาผู้แทนราษฎร (สภาล่าง) เมื่อวันที่ 14 ต.ค.ที่ผ่านมา

โดยผลการสำรวจความคิดเห็นที่จัดทำขึ้นโดยสำนักข่าวเกียวโดล่าสุด บ่งชี้ว่าผู้ตอบรับแบบสอบถาม 29.6% ระบุว่า จะเลือกพรรค LDP ที่นำโดย นายคิชิดะ ส่วนพรรค Komeito ซึ่งเป็นพรรคร่วมรัฐบาล และพรรค CDP ซึ่งเป็นพรรคฝ่ายค้านหลัก ได้เสียงสนับสนุน 4.7% และ 9.7% ตามลำดับ (ผู้ตอบแบบสอบถาม 39.4% ยังไม่ได้ตัดสินใจว่าจะเลือกพรรคใด)

ขณะที่ SCB CIO มีมุมมองว่า พรรค LDP ที่นำโดยนายคิชิดะ ยังมีแนวโน้มได้รับเสียงสนับสนุนมากกว่าพรรคฝ่ายค้านในภาพรวม เนื่องจากคะแนนความนิยมของพรรคฝ่ายค้านยังอยู่ในระดับต่ำ และมีความเป็นไปได้สูงที่พรรค LDP จะสามารถได้รับชัยชนะในการเลือกตั้งสภาล่างและเป็นแกนนำจัดตั้งรัฐบาล ทำให้สามารถสานต่อนโยบายกระตุ้นเศรษฐกิจได้

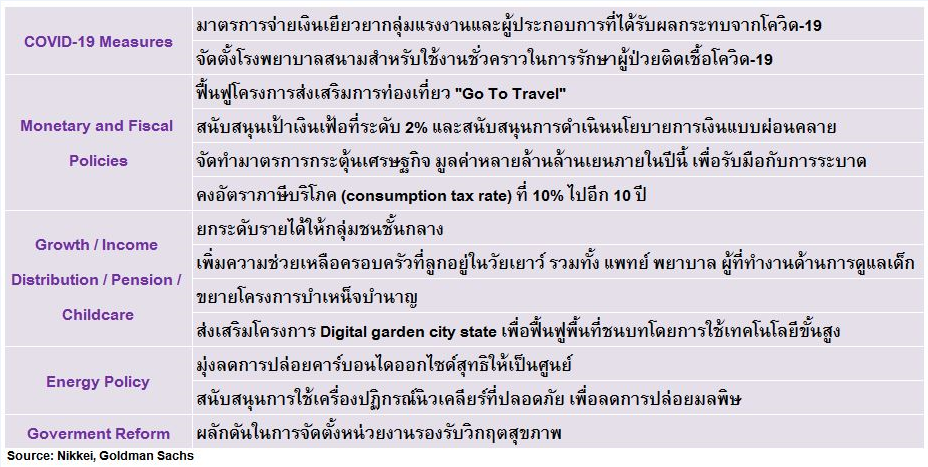

โดยคาดว่าภายหลังเสร็จสิ้นการเลือกตั้ง มีแนวโน้มที่คณะรัฐมนตรีจะอนุมัติงบประมาณใช้จ่ายส่วนเพิ่ม สำหรับปีงบประมาณปัจจุบัน (สิ้นสุด เดือนมี.ค. 2022) และอนุมัติงบใช้จ่ายสำหรับปีงบประมาณถัดไป ภายในเดือน ธ.ค.นี้ โดยขนาดของแพ็กเกจกระตุ้นเศรษฐกิจ ตามที่ นายคิชิดะ เคยอ้างถึงในช่วงก่อนหน้านี้จะอยู่ที่ประมาณ 30 ล้านล้านเยน (คิดเป็น 5.5% ของ GDP) และมีแนวนโยบายที่เน้นเรียกร้องให้เกิดการกระจายความมั่งคั่งและรณรงค์การลดช่องว่างของรายได้ เน้นฟื้นฟูเศรษฐกิจหลังการระบาด เน้นประเด็นความมั่นคงกับเกาหลีเหนือและจีน รวมทั้ง เน้นความสัมพันธ์ที่แนบแน่นกับชาติตะวันตก โดยมีรายละเอียดเบื้องต้นเพิ่มเติม ดังนี้

สำหรับแผนการปรับขึ้นภาษีกำไรส่วนต่างจากการลงทุน (capital gain tax) บนรายได้ทางการเงิน จากปัจจุบันที่ระดับ 20% เพื่อใช้เป็นแหล่งเงินทุนของรัฐฯ ซึ่งสร้างความกังวลให้กับนักลงทุนส่วนใหญ่นั้น ทาง SCB CIO มีมุมมองว่ารัฐบาลญี่ปุ่น จะยังไม่จำเป็นต้องเร่งรีบปรับขึ้นอัตราภาษี เพื่อทำตามแผนการกระจายรายได้ในระยะสั้น เนื่องจากปัญหาช่องว่างรายได้และความมั่งคั่งโดยรวมของญี่ปุ่นยังไม่น่ากังวล โดยสัดส่วนของความมั่งคั่งของประเทศ ที่ถือโดยผู้มั่งคั่งที่สุด 1% แรกของญี่ปุ่น อยู่ที่ 11% ซึ่งยังถือว่าอยู่ในระดับต่ำเมื่อเทียบกับกลุ่มประเทศ OECD 27 ประเทศ และต่ำกว่าสัดส่วนดังกล่าวของสหรัฐฯ ซึ่งอยู่ที่ 42%

ทั้งนี้ หากการปรับขึ้นภาษี capital gain บนรายได้ทางการเงิน จากปัจจุบันที่อัตราคงที่ 20% มีผลบังคับใช้กับทุกคน โดยไม่ได้คำนึงถึงฐานรายได้ทางการเงิน อาจทำให้หักล้างนโยบายของทางการญี่ปุ่นก่อนหน้านี้ ที่พยายามให้ประชาชนญี่ปุ่นลงทุนสินทรัพย์เสี่ยงมากขึ้นแทนที่จะออมเงินอยู่ในเงินสดและเงินฝากเป็นหลัก เพื่อช่วยลดความเสี่ยงจากการที่ประชาชนมีอายุยาวนานขึ้น และอาจมีความมั่งคั่งไม่เพียงพอ โดยปัจจุบัน สัดส่วนการลงทุนหุ้นต่อสินทรัพย์ทางการเงินของภาคครัวเรือนญี่ปุ่น อยู่ที่ 10% ต่ำกว่าของสหรัฐฯ ซึ่งอยู่ที่ 38% ในขณะที่ สัดส่วนการเงินสดและเงินฝากต่อสินทรัพย์ทางการเงินของภาคครัวเรือนญี่ปุ่น อยู่ที่ 54% สูงกว่าของสหรัฐฯ ซึ่งอยู่ที่ 13%

นอกจากนี้ การเติบโตของเศรษฐกิจญี่ปุ่น ยังไม่อยู่ในระดับที่จะสามารถกระจายรายได้ภายในประเทศได้ ทำให้ทางการญี่ปุ่นจำเป็นที่จะต้องเน้นนโยบายที่จะช่วยหนุนการเติบโตของเศรษฐกิจเป็นอันดับแรก (pro-growth stance) ก่อนที่จะใช้นโยบายกระจายรายได้ ผ่านการปรับขึ้นภาษี โดยในช่วง 20 ปีที่ผ่านมา real GDP ของญี่ปุ่นขยายตัวได้เพียง 18% ต่ำกว่าของสหรัฐฯ ที่ขยายตัวถึง 50%

ทั้งนี้ SCB CIO มองกลยุทธ์การลงทุนในตลาดหุ้นญี่ปุ่น ในภาพรวมยังมีความน่าสนใจลงทุนโดยเน้นกลยุทธ์ trading buy จากการเปลี่ยนแปลงทางการเมืองของญี่ปุ่น ที่มีแนวโน้มสะท้อนถึงเสถียรภาพทางการเมืองมากขึ้น ตามที่พรรค LDP และพรรคร่วมรัฐบาลยังมีแนวโน้มครองเสียงข้างมากในการเลือกตั้งสภาล่าง จะส่งผลให้การดำเนินนโยบายกระตุ้นเศรษฐกิจมีความต่อเนื่อง และช่วยหนุนเงินลงทุนจากนักลงทุนต่างชาติในตลาดหุ้นญี่ปุ่น

โดยหากอิงจากสถิติในอดีตในช่วง 8 ปีที่ผ่านมา จะพบว่า ตลาดหุ้นญี่ปุ่นสามารถปรับเพิ่มขึ้นได้ดี โดยเฉพาะในช่วงหลังวันเลือกตั้งทั่วไป นอกจากนี้ จะพบว่า ในช่วงไตรมาสที่ 4 ตลาดฯ ยังให้ผลตอบแทนเฉลี่ยค่อนข้างดี อยู่ระหว่าง 6%-15% อีกทั้ง ในปัจจุบัน ตลาดฯ ยังได้รับปัจจัยหนุนเพิ่มเติมจากระดับ Valuation ของตลาดฯ ที่ไม่แพงเมื่อเทียบกับตลาดหุ้นประเทศพัฒนาแล้วอื่นๆ (ดัชนี TOPIX และ Nikkei 225 เทรด PE อยู่ที่ระดับค่าเฉลี่ย 5 ปี) ผลประกอบการบริษัทจดทะเบียนญี่ปุ่นในไตรมาสล่าสุดยังมีแนวโน้มออกดีกว่าที่คาด และ EPS growth ของตลาดฯ ทั้งในปีนี้และปีหน้า มีแนวโน้มทยอยถูกปรับเพิ่มขึ้นต่อ

นอกจากนี้ยังมองว่าตลาดหุ้นญี่ปุ่นได้อานิสงค์ต่อเนื่องจากเงินเยนที่มีแนวโน้มอ่อนค่าเทียบดอลลาร์ สรอ. การทยอยฟื้นตัวของเศรษฐกิจภายในประเทศ และวัฏจักรการลงทุนโลก (global capex cycle) ที่เริ่มฟื้นตัว โดย SCB CIO ประเมินผลกระทบที่เป็นไปได้จากแนวนโยบายของนายคิชิดะ ต่อหุ้นญี่ปุ่นในรายอุตสาหกรรม พบว่าหุ้นกลุ่มที่เกี่ยวเนื่องกับ digitalization มีแนวโน้มได้ประโยชน์จากข้อเสนอของนายคิชิดะ ที่จะสร้าง digital garden city ในภูมิภาคต่างๆ และหุ้นกลุ่มในธีม infrastructure มีแนวโน้มได้แรงหนุนจากแผนการลงทุน 15 ล้านล้านเยน ตลอดช่วง 5 ปีข้างหน้า เพื่อใช้ในการเตรียมพร้อมรับมือและป้องกันภัยพิบัติทางธรรมชาติต่างๆ สำหรับนโยบายด้านการกระจายรายได้ ซึ่งค่อนข้างเป็นนโยบายระยะยาวมากกว่า อาจช่วยหนุนการบริโภคในประเทศ ซึ่งจะเป็นผลดีต่อกลุ่มค้าปลีก