PTTEP โชว์กำไรปี 64 โตแกร่ง 70% เฉียด 4 หมื่นลบ. แจกปันผล 3 บ. XD 10 ก.พ.นี้

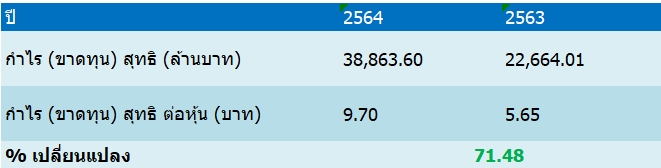

PTTEP รายงานกำไรปี 64 ที่ระดับ 3.89 หมื่นลบ. โต 71.48% เทียบกับปีก่อนกำไร 2.27 หมื่นลบ. พร้อมแจกปันผล 3 บ./หุ้น ขึ้น XD วันที่ 10 ก.พ. กำหนดจ่าย 18 เม.ย.65

บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP รายงานผลประกอบการงวดปี 2564 มีกำไรสุทธิ ดังนี้

ทั้งนี้ ปตท.สผ.และบริษัทย่อยมีกำไรสุทธิสำหรับปี 2564 จำนวน 1,211 ล้านดอลลาร์ สรอ. เพิ่มขึ้น 491 ล้านดอลลาร์ สรอ. หรือร้อยละ 68 เมื่อเปรียบเทียบกับปี 2563 ที่มีกำไรสุทธิ 720 ล้านดอลลาร์ สรอ. ส่วนใหญ่จากรายได้จากการขายเพิ่มขึ้น และมีการรับรู้กำไรจากการซื้อธุรกิจในราคาต่ำกว่ามูลค่ายุติธรรมของโครงการโอมาน แปลง 61 สุทธิกับการรับรู้ขาดทุนจากเครื่องมือทางการเงิน (ปี 2563: รับรู้กำไร) รวมถึงค่าใช้จ่ายในการสำรวจปิโตรเลียมและขาดทุนจากการด้อยค่าของสินทรัพย์ที่เพิ่มขึ้น

โดยกำไรสุทธิสำหรับปี 2564 จำนวน 1,211 ล้านดอลลาร์ สรอ. แบ่งเป็นกำไรจากการดำเนินงานปกติ สำหรับปี 2564 จำนวน 1,479 ล้านดอลลาร์ สรอ. เพิ่มขึ้น 698 ล้านดอลลาร์ สรอ. เมื่อเปรียบเทียบกับปี 2563 ที่มีกำไร 781 ล้านดอลลาร์ สรอ. เนื่องจากรายได้จากการขายเพิ่มขึ้น 1,688 ล้านดอลลาร์ สรอ. โดยหลักเป็นรายได้จากการขาย ผลิตภัณฑ์ปิโตรเลียมที่เพิ่มขึ้นจากปริมาณการขายเฉลี่ยเพิ่มขึ้นร้อยละ 18 ประกอบกับราคาขายเฉลี่ยเพิ่มขึ้นร้อยละ 12

อย่างไรก็ตาม ภาษีเงินได้เพิ่มขึ้น 769 ล้านดอลลาร์ สรอ. โดยหลักจากโครงการในประเทศไทยตามกำไรที่เพิ่มขึ้น และโครงการโอมาน แปลง 61 ส่วนใหญ่จากการ ทยอยรับรู้ค่าใช้จ่ายภาษีเงินได้จากการใช้ประโยชน์ของสินทรัพย์ภาษีเงินได้รอการตัดบัญชี ซึ่งไม่กระทบต่อกระแสเงินสด

นอกจากนั้น ค่าภาคหลวงเพิ่มขึ้น 119 ล้านดอลลาร์ สรอ. ส่วนใหญ่จากรายได้จากการขายในประเทศที่เพิ่มขึ้น รวมถึงค่าเสื่อมราคา ค่าสูญสิ้นและค่าตัดจำหน่าย เพิ่มขึ้น 116 ล้านดอลลาร์ สรอ. โดยหลักจากโครงการโอมาน แปลง 61จากการเข้าซื้อธุรกิจ และโครงการเอส 1 ที่มีสินทรัพย์พร้อมใช้งานเพิ่มขึ้นสุทธิกับโครงการบงกชที่ลดลง ขาดทุนจากรายการที่ไม่ใช่การดำเนินงานปกติสำหรับปี 2564 จำนวน 268 ล้านดอลลาร์ สรอ. เพิ่มขึ้น 207 ล้านดอลลาร์ สรอ. เมื่อเปรียบเทียบกับปี 2563 ที่มีขาดทุน 61 ล้านดอลลาร์ สรอ. โดยหลักจากขาดทุนจากเครื่องมือทางการเงินเปลี่ยนแปลง 333 ล้านดอลลาร์ สรอ. เนื่องจากปีนี้รับรู้ขาดทุนจำนวน 234 ล้านดอลลาร์ สรอ.

โดยหลักจากสัญญาประกันความเสี่ยงราคาน้ำมันเนื่องจากราคาซื้อขายน้ำมันปรับตัวเพิ่มขึ้นสุทธิกับกำไรจากสัญญาซื้อขายอัตราแลกเปลี่ยนล่วงหน้าจากเงินบาทที่อ่อนค่าลง

ขณะที่ปี 2563 รับรู้กำไรที่ 99 ล้านดอลลาร์ สรอ. โดยหลักจากสัญญาประกันความเสี่ยงราคาน้ำมัน เนื่องจากราคาซื้อขายน้ำมันปรับตัวลดลง นอกจากนั้นมีการรับรู้ค่าใช้จ่ายในการสำรวจปิโตรเลียมจากการตัดจำหน่ายสินทรัพย์ที่เกิดจากการสำรวจและประเมินค่าบางส่วนของโครงการสำรวจปิโตรเลียมในประเทศบราซิล จำนวน 145 ล้านดอลลาร์ สรอ.

อีกทั้งขาดทุนจากการด้อยค่าของสินทรัพย์เพิ่มขึ้น 92 ล้านดอลลาร์ สรอ. โดยปี 2564 รับรู้ขาดทุนของโครงการโมซัมบิก แอเรีย 1 และโครงการเยตากุน

ขณะที่ปี 2563 รับรู้ขาดทุนส่วนใหญ่จากโครงการมาเรียนา ออยล์ แซนด์ และโครงการเยตากุน อย่างไรก็ตามมีการรับรู้กำไรจากการซื้อธุรกิจในราคาต่ำกว่ามูลค่ายุติธรรมของโครงการโอมาน แปลง 61 จำนวน 342 ล้านดอลลาร์ สรอ.

พร้อมกันนี้ บริษัทเตรียมจ่ายปันผลจากกำไรสะสมเป็นเงินสด 3 บาท กำหนดวันขึ้นเครื่องหมาย XD วันที่ 10 ก.พ.65 และกำหนดจ่าย 18 เม.ย.65

ทั้งนี้ PTTEP จ่ายเงินปันผล 3 บาทต่อหุ้น ซึ่งบริษัทแม่อย่าง บริษัท ปตท. จำกัด (มหาชน) หรือ PTT ถือหุ้นจำนวน 2,532,340,489 หุ้น คิดเป็นสัดส่วน 63.79% ดังนั้น PTT จะได้รับเงินปันผลราว 7,597.02 ล้านบาท ก็จะไปบุ๊กเป็นกำไรในช่วงไตรมาส 2/2565

นอกจากนั้นมีการประเมินว่า PTTEP แนวโน้มผลประกอบการในปี 2565 คาดว่ายังเติบโตต่อเนื่อง ในส่วนของ “คอนเซนซัส” ประเมินแนวโน้มกำไรสุทธิปี 2565 อยู่ที่ 3.97 หมื่นล้านบาท เพิ่มขึ้น 0.02% เมื่อเทียบจากงวดเดียวกันของปีก่อนมีกำไรสุทธิ 3.89 หมื่นล้านบาท

เช่นเดียวกับ บล.คิงส์ฟอร์ด ระบุในบทวิเคราะห์ว่า PTTEP แนวโน้มปี 2565 คาดกำไรยังเติบโตต่อเนื่อง ปัจจัยหนุนจากราคาน้ำมันดิบที่ทรงตัวในระดับสูงตามการฟื้นตัวของเศรษฐกิจโลก ขณะที่ฝั่ง Supply ยังถูกควบคุมจากมติที่ประชุมโอเปกครั้งล่าสุดให้ทยอยปรับเพิ่ม 4 แสนบาร์เรลต่อวันในแต่ละเดือนตามข้อตกลงเดิม ประกอบกับผู้ผลิตน้ำมันบางประเทศไม่สามารถเพิ่มกำลังการผลิตได้ตามโควต้าเนื่องจากขาดการลงทุนในช่วงที่ผ่านมา

นอกจากนี้ คาดปริมาณขายผลิตภัณฑ์ในปี 2565 จะเพิ่มขึ้นราว 12% เมื่อเทียบกับงวดเดียวกันของปีก่อน อยู่ที่467 KBOED ตามสัญญา PSC ฉบับใหม่ของโครงการเอราวัณและโครงการบงกชเหนือ รวมถึงการเริ่ม COD โครงการ Algeria HBR เฟสหนึ่งกำลังการผลิต 10-13 KBOED ทั้งนี้ภายใต้สมมติฐานราคาน้ำมันดิบดูไบเฉลี่ยในปี 2565 ที่ 70 ดอลลาร์/บาร์เรล และราคาก๊าซฯ ที่ 5.8 ดอลลาร์/MMBTU

ทั้งนี้คาดกำไรสุทธิปี 2565 อยู่ที่ 4.85 หมื่นล้านบาท เพิ่มขึ้น 24.80% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 3.89 หมื่นล้านบาท

อย่างไรก็ตามแนะนำ “ซื้อเก็งกำไร” ประเมินราคาเหมาะสมปี 2565 ที่ 136.00 บาท โดยระยะสั้นมีปัจจัยบวกจากความกังวลการไวรัส COVID-19 สายพันธุ์มิครอนลดลง ประกอบ กับ Seasonal Demand ในไตรมาส 1 ปี 2565 ที่เข้าสู่ฤดูหนาว ช่วยหนุนความต้องการใช้น้ำมันที่ฟื้นตัว