พรีวิวงบ “อสังหาฯ” ไตรมาส 4 โบรกฯ ยก ORI-SPALI-AP-PSH ท็อปพิค กำไรฟื้นตัวแกร่ง!

พรีวิวงบ "อสังหาฯ" ไตรมาส 4/64 โบรกฯ ยก ORI-SPALI-AP-PSH ท็อปพิค กำไรฟื้นตัวแกร่งจากไตรมาสก่อน รับยอดโอนเพิ่ม หลังโควิด-19 คลี่คลาย

เริ่มเข้าสู่ช่วงประกาศผลประกอบการงวดไตรมาส 4/2564 และงวดปี 2564 ของบริษัทจดทะเบียนในไทย ดังนั้น “ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจและรวบรวมข้อมูลแนวโน้มผลการดำเนินงานของหุ้นในกลุ่มอสังหาริมทรัพย์ ซึ่งมีการคาดการณ์ว่าผลงานไตรมาส 4/2564 จะฟื้นตัวขึ้น อีกทั้งยังมีปันผลที่น่าดึงดูดใจ

โดยบริษัทหลักทรัพย์เคจีไอ (ประเทศไทย) ระบุในบทวิเคราะห์ว่า เนื่องจากสถานการณ์ COVID-19 ที่คลี่คลายในไตรมาส 4/2564 ผู้ประกอบการจึงกลับมาเปิดโครงการใหม่อีกครั้ง โดยยอดเปิดโครงการรวมอยู่ที่ 4.37 หมื่นล้านบาท เพิ่มขึ้น 6% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 61% เมื่อเทียบจากไตรมาสก่อน แบ่งเป็น โครงการแนวราบ 3.2 หมื่นล้านบาท เพิ่มขึ้น 14% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 43% เมื่อเทียบจากไตรมาสก่อน และโครงการคอนโดมิเนียม 1.17 หมื่นล้านบาท ลดลง 13% เมื่อเทียบจากปีก่อน แต่เพิ่มขึ้น 152% เมื่อเทียบจากไตรมาสก่อน โดยในไตรมาส 4/2564 โครงการแนวราบยังเป็นตัวหลัก

ในขณะที่ผู้ประกอบการบางรายกลับมาเปิดโครงการคอนโดมิเนียมอีกครั้งเพื่อมุ่งสร้างการเติบโตในระยะยาว โดยอัตรายอดขาย (take up rate) ของโครงการคอนโดมิเนียมใหม่ของ SPALI ได้ Outperform ค่าเฉลี่ยโดยมี take up เฉลี่ยมากกว่า 50% (จากโครงการ Supalai Premier สามเสน-ราชวัตร และ Supalai Cityhome ระยอง)

ทั้งนี้คาดวายอด Presales รวมจะอยู่ที่ 4.11 หมื่นล้านบาท เพิ่มขึ้น 8% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 4% เมื่อเทียบจากไตรมาสก่อน แบ่งเป็น ยอด presales ของโครงการแนวราบ 2.91 หมื่นล้านบาท เพิ่มขึ้น 16% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 3% เมื่อเทียบจากไตรมาสก่อน และ ยอด presales ของโครงการคอนโดมิเนียม 1.2 หมื่นล้านบาท ลดลง 8% เมื่อเทียบจากปีก่อน แต่เพิ่มขึ้น 7% เมื่อเทียบจากไตรมาสก่อน โดยคาดวายอด presales ของโครงการทั้ง 2 ประเภทจะฟื้นตัวขึ้นเมื่อเทียบจากไตรมาสก่อน เนื่องจากมีการเปิดโครงการใหม่เพิ่มขึ้น และสถานการณ์ COVID-19 ในประเทศไทยดีขึ้น ทั้งนี้ผู้ประกอบการบางรายสามารถเคลียร์ backlog ที่ไม่ได้คุณภาพออกไปในไตรมาส 4/2564 ทำให้ presales สุทธิบ้างโดยเฉพาะในส่วนของโครงการคอนโดมิเนียม

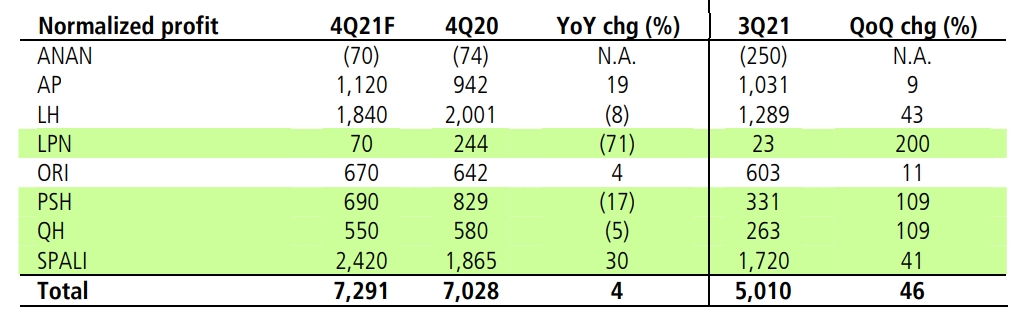

นอกจากนั้นคาดว่ากำไรปกติรวมไตรมาส 4/2564 จะฟื้นตัวขึ้นเมื่อเทียบจากไตรมาสก่อน เป็น 7.3 พันล้านบาท เพิ่มขึ้น 4% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 46% เมื่อเทียบจากไตรมาสก่อน โดยกำไรที่เพิ่มขึ้นอย่างแข็งแกร่งเมื่อเทียบจากไตรมาสก่อน ของ LPN และ QH ส่วนหนึ่งเป็นผลจากฐานกำไรที่ต่ำ ในขณะที่คาดวาผลการดำเนินงานของ SPALI และ PSH จะแข็งแกร่งจากผลการดำเนินงานของโครงการแนวราบที่ดีขึ้น และยอดโอนจาก backlog โครงการคอนโดมิเนียมจานวนมาก

ทั้งนี้คาดวาภาวะตลาดและโมเมนตั้มยอดโอนจะถูกกระทบชวคราวจากการระบาดของสายพันธุ์ Omicron ยังเลือก ORI แนะนำ “ซื้อ” ราคาเป้าหมาย 13.50 บาท/หุ้น, SPALI แนะนำ “ซื้อ” ราคาเป้าหมาย 27.50 บาท, AP แนะนำ “ซื้อ” ราคาเป้าหมาย 12 บาท และ PSH แนะนำ “ซื้อ” ราคาเป้าหมาย 16 บาท เป็นหุ้นเด่นในกลุ่ม

ทั้งนี้แนะนำ “ขาย” หุ้นบริษัท อนันดา ดีเวลลอปเม้นท์ จำกัด (มหาชน) หรือ ANAN ราคาเป้าหมาย 1.40 บาท คาดว่า ANAN จะรายงานผลขาดทุนปกติ 70 ลานบาทในไตรมาส 4/2564 ดีขึ้นจากขาดทุนปกติ 250 ล้านบาทในไตรมาส 3/2564 โดยปัจจัยสำคัญที่หนุนให้ผลประกอบการดีขึ้นเมื่อเทียบจากไตรมาสก่อน ได้แก่ ยอดโอนโครงการที่อยู่อาศัยเพิ่มขึ้น 48% เมื่อเทียบจากปีก่อน เป็น 780 ล้านบาท จากระดับที่ต่ำผิดปกติในไตรมาส 3/2564 และอัตรากำไรขึ้นต้นที่ฟื้นตัวขึ้นเป็น 22.5% ทั้งนี้ไม่มีโครงการคอนโดมิเนียมใหม่ที่พร้อมโอนเลยในปี 2564 จากที่มีโครงการคอนโดมิเนียมที่สร้างเสร็จในปี 2563 ถึง 7 โครงการ ส่งผลให้ยอดโอนลดลงอย่างมากเมื่อเทียบจากปีก่อน

บริษัท เอพี (ไทยแลนด์) จำกัด (มหาชน) หรือ AP แนะนำ “ซื้อ” ราคาเป้าหมาย 12 บาท คาดว่ากำไรปกติไตรมาส 4/2564 อยู่ที่ 1.1 พันล้านบาท เพิ่มขึ้น 19% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 9% เมื่อเทียบจากไตรมาสก่อน โดยปัจจัยสำคัญที่หนุนให้กำไรเพิ่มขึ้นเมื่อเทียบจากปีก่อน และเมื่อเทียบจากไตรมาสก่อน ได้แก่ อัตรากำไรขึ้นต้นของโครงการที่อยาอาศัยเพิ่มขึ้น และส่วนแบ่งกำไรจาก JV เพิ่มขึ้นเป็น 429 ล้านบาท เพิ่มขึ้น 8% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 17% เมื่อเทียบจากไตรมาสก่อน เนื่องจากมียอดโอนก้อนใหญ่จากโครงการเดิม

บริษัทแลนด์แอนด์เฮ้าส์ จำกัด (มหาชน) หรือ LH แนะนำ “ซื้อ” ราคาเป้าหมาย 9.80 บาท คาดว่ากำไรปกติไตรมาส 4/2564 อยู่ที่ 1.84 พันล้านบาท ลดลง 8% เมื่อเทียบจากปีก่อน แต่เพิ่มขึ้น 43% เมื่อเทียบจากไตรมาสก่อน โดยกำไรที่ลดลงเล็กน้อยจากปีก่อน เป็นเพราะอัตรากำไรขั้นต้นของโครงการที่อยู่อาศัยลดลง และค่าใช้จ่ายดอกเบี้ยที่เพิ่มขึ้น ขณะดเดียวกันกำไรที่เพิ่มขึ้นอย่างแข็งแกร่งเมื่อเทียบจากไตรมาสก่อน จะเป็นเพราะยอดโอนโครงการแนวราบแข็งแกร่งและส่วนแบ่งกาไรจากบริษัทในเครือเพิ่มขึ้น

บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ LPN แนะนำ “ถือ” ราคาเป้าหมาย 4.90 บาท คาดว่ากำไรสุทธิไตรมาส 4/2564 จะอยู่ที่ 70 ล้านบาท ลดลง 71% เมื่อเทียบจากปีก่อน แต่เพิ่มขึ้น 200% เมื่อเทียบจากไตรมาสก่อน โดยปัจจัยหนุนให้ผลการดำเนินงานดีขึ้นเมื่อเทียบจากไตรมาสก่อน คือยอดโอนเพิ่มขึ้น และอัตรากำไรขั้นต้นที่ดีขึ้นของโครงการที่อยู่อาศัย ในขณะเดียวกันกำไรที่ลดลงเมื่อเทียบจากปีก่อน จะเป็นเพราะยอดโอนโครงการคอนโดมิเนียมลดลงอย่างมาก

บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ ORI แนะนำ “ซื้อ” ราคาเป้าหมาย 13.50 บาท คาดว่ากำไรสุทธิไตรมาส 4/2564 จะอยู่ที่ 670 ล้านบาท เพิ่มขึ้น 4% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 11% เมื่อเทียบจากไตรมาสก่อน โดยกำไรที่เพิ่มขึ้นเมื่อเทียบจากไตรมาสก่อน มาจากยอดโอนโครงการที่อยู่อาศัยเพิ่มขึ้นอย่าวต่อเนื่อง และอัตรากำไรขั้นต้นของโครงการที่อยู่อาศัยเพิ่มขึ้นเป็น 33.8% ส่วนหนึ่งเป็นเพราะยอดขายจากโครงการใหม่ๆ

บริษัท พฤกษา โฮลดิ้ง จำกัด (มหาชน) หรือ PSH แนะนำ “ซื้อ” ราคาเป้าหมาย 16.00 บาท หากไม่รวมรายการพิเศษ (กำไรจากการขายทที่ดิน 80 ล้านบาท) คาดว่ากำไรปกติจะเพิ่มขึ้นอย่างต่อเนื่องเมื่อเทียบจากไตรมาสก่อนเป็น 690 ล้านบาท ลดลง 17% เมื่อเทียบจากปีก่อน แต่เพิ่มขึ้น 109% เมื่อเทียบจากไตรมาสก่อน จากออัตรากำไรขั้นต้นที่เพิ่มขึ้นอย่างต่อเนื่องและเริ่มโอนคอนโดมิเนียมหาโครงการ

บริษัท ควอลิตี้เฮ้าส์ จำกัด (มหาชน) หรือ QH แนะนำ “ถือ” ราคาเป้าหมาย 2.50 บาท คาดว่ากำไรสุทธิไตรมาส 4/2564 จะอยู่ที่ 550 ล้านบาท ลดลง 5% เมื่อเทียบจากปีก่อน แต่เพิ่มขึ้น 109% เมื่อเทียบจากไตรมาสก่อน โดยกำไรที่เพิ่มขึ้นเมื่อเทียบจากไตรมาสก่อน มาจากยอดโอนโครงการที่อยู่อาศัย และอัตรากำไรขั้นต้นที่เพิ่มขึ้น รวมถึงส่วนแบ่งกำไรจากบริษัทในเครือเพิ่มขึ้นถึง 25% เมื่อเทียบจากไตรมาสก่อน เป็น 438 ล้านบาท สาเหตุสำคัญมาจากการฟื้นตัวของผลการดำเนินงานของ HMPRO

บริษัท ศุภาลัย จำกัด (มหาชน) หรือ SPALI แนะนำ “ซื้อ” ราคาเป้าหมาย 27.50 บาท คาดว่ากำไรปกติของ SPALI จะออกมาน่าประทับใจ 2.4 พันล้านบาท เพิ่มขึ้น 30% เมื่อเทียบจากปี และเพิ่มขึ้น 41% เมื่อเทียบจากไตรมาสก่อน เนื่องจากคาดวายอดโอนโครงการทที่อยู่อาศัยจะทำสถิติสูงสุดใหม่ และส่วนแบ่งกำไรจาก JV (โครงการทที่อยู่อาศัยในออสเตรเลีย) เพิ่มขึ้นเป็นอย่างมากเพราะมีการรับรู้รายได้จากโครงการขนาดใหญ่