TTB ชี้อัตรากำไรปี 65 ภาคธุรกิจไทยลดลง 4.5% หลังต้นทุนผลิตพุ่ง

TTB คาดอัตรากำไรปี 65 ภาคธุรกิจไทยภาพรวมลดลง 4.5% หลังภาวะต้นทุนผลิตเพิ่มสูงขึ้น มุ่งเน้นผู้ประกอบการควรประคับประคองรักษาระดับอัตรากำไรเพื่อให้ธุรกิจเดินหน้าต่อไป

ศูนย์วิเคราะห์เศรษฐกิจ ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB (ttb Analytics) ระบุว่า นับตั้งแต่ไตรมาสสุดท้ายของปี 2564 ต่อเนื่องจนถึงปัจจุบัน ภาคธุรกิจไทยประสบปัญหากับภาวะต้นทุนที่เพิ่มสูงขึ้น ส่งผลให้แนวโน้มอัตรากำไรของธุรกิจลดลงอย่างหลีกเลี่ยงไม่ได้

สำหรับทิศทางราคาสินค้าโภคภัณฑ์เพิ่มขึ้นจาก (1) ราคาน้ำมันดิบที่ปรับตัวสูงขึ้น จากความกังวลด้านอุปทานจากสถานการณ์ความตึงเครียดสงครามรัสเซียและยูเครน (2) ราคาเหล็กปรับตัวสูงขึ้น จากต้นทุนวัตถุดิบและค่าขนส่งที่ปรับสูงขึ้นอันเนื่องมาจากสงครามรัสเซียและยูเครน (3) ราคาสินค้าเกษตรเพิ่มขึ้น ตามความต้องการที่ฟื้นตัวจากการผ่อนปรนการควบคุมการแพร่ระบาดของโรคโควิด-19 ในหลายประเทศ (4) ราคาสินค้าอุตสาหกรรมเพิ่มขึ้นจากต้นทุนค่าขนส่งและวัตถุดิบการผลิตที่เพิ่มขึ้น (5) ราคาสินค้าอาหารจากสินค้าเกษตรที่ปรับเพิ่มขึ้น

โดย ttb analytics ประเมินว่าผลกระทบเหล่านี้ จะส่งผ่านมาจากต้นทุนการผลิตของผู้ประกอบการในประเทศ ทำให้คาดว่าในปี 2565 ดัชนีราคาผู้ผลิต (PPI) ในหมวดสินค้าเหล่านี้จะเพิ่มขึ้น โดยน้ำมันเชื้อเพลิง ต้นทุนเพิ่มขึ้น 33.1% เหล็กเพิ่มขึ้น 5.4% เกษตรเพิ่มขึ้น 8.1%อุตสาหกรรมเพิ่มขึ้น 5.0% และอาหารเพิ่มขึ้น 5.0%

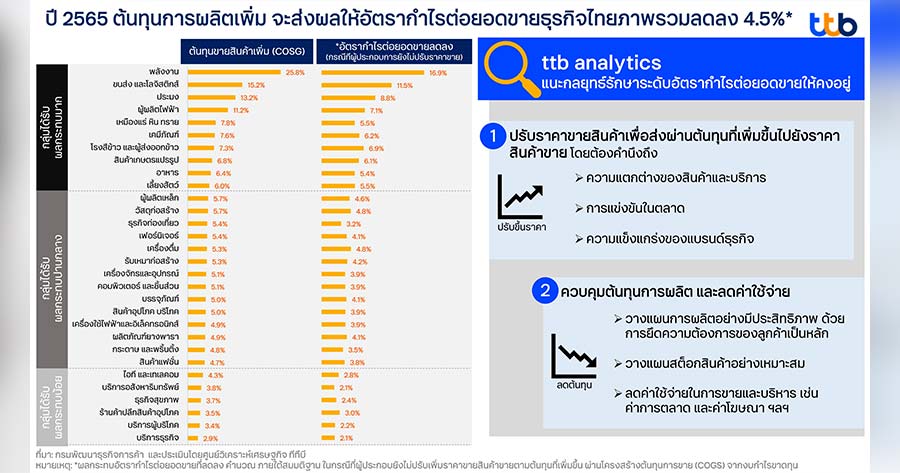

นอกจากนี้ ยังทำการศึกษาการส่งผ่านต้นทุนวัตถุดิบการผลิตที่เพิ่มขึ้นมายังต้นทุนรวมของธุรกิจ ผ่านการวิเคราะห์โครงสร้างต้นทุนของแต่ละอุตสาหกรรมจากตารางปัจจัยการผลิตและผลผลิต (Input-Output Table) และโครงสร้างต้นทุนของกิจการ (Cost of Goods Sold: COGS) ในแต่ละธุรกิจ จากงบกำไรขาดทุน ผลการวิเคราะห์พบว่า แนวโน้มราคาวัตถุดิบการผลิตในปี 2565 ในหมวดดังกล่าวข้างต้นที่เพิ่มขึ้น จะส่งผลทำให้ต้นทุนการผลิตของธุรกิจไทยในภาพรวมปรับเพิ่มขึ้น 5.7% หรือเพิ่มกว่า 4.16 แสนล้านบาท แบ่งเป็นต้นทุนสินค้าอุตสาหกรรม 35% รองลงมาเป็น น้ำมันเชื้อเพลิง 28% สินค้าเกษตร 14% เหล็ก 8% และอาหาร 2%

ทั้งนี้ ได้วิเคราะห์ผลกระทบต้นทุนที่เพิ่มขึ้นต่ออัตรากำไรของธุรกิจ ผ่านโครงสร้างงบกำไรขาดทุนของธุรกิจในประเทศไทย พบว่า ในกรณีที่ผู้ประกอบการยังไม่ปรับขึ้นราคาขายสินค้า เมื่อแนวโน้มต้นทุนการผลิต (COGS) เพิ่มขึ้น 5.7% ในปี 2565 จะส่งผลทำให้อัตรากำไรต่อยอดขาย (Gross Profit Margin) ของธุรกิจไทยในภาพรวมลดลง 4.5% โดยแบ่งผลกระทบต้นทุนที่เพิ่มขึ้นต่อกำไรของธุรกิจ ออกเป็น 3 กลุ่ม ดังนี้

กลุ่มที่ 1 ได้รับผลกระทบมากต้นทุนเพิ่ม 6.0-25.8% ได้แก่ พลังงาน, ขนส่ง, โลจิสติกส์, ประมง, ผู้ผลิตไฟฟ้า, เหมืองแร่, เคมีภัณฑ์, โรงสีข้าว, ส่งออกข้าว, สินค้าเกษตรแปรรูป, อาหาร, และการเลี้ยงสัตว์ เนื่องจากเป็นกลุ่มธุรกิจที่โครงสร้างต้นทุนของกิจการพึ่งพิงวัตถุดิบน้ำมันเชื้อเพลิง และสินค้าเกษตรที่ปรับเพิ่มขึ้นมาก จึงทำให้ต้นทุนการผลิตเพิ่มสูงขึ้น ส่งผลทำให้อัตรากำไรต่อยอดขายของกลุ่มนี้ ลดลงระหว่าง 5.4-16.9%

กลุ่มที่ 2 ได้รับผลกระทบปานกลางต้นทุนเพิ่ม 4.7-5.7% ได้แก่ เหล็ก วัสดุก่อสร้าง, ท่องเที่ยว,เฟอร์นิเจอร์, เครื่องดื่ม, รับเหมาก่อสร้าง, เครื่องจักร, อุปกรณ์, คอมพิวเตอร์, ชิ้นส่วน, บรรจุภัณฑ์, สินค้าอุปโภคบริโภค ฯลฯ ส่วนใหญ่เป็นกลุ่มธุรกิจที่มีโครงสร้างต้นทุนพึ่งพิงวัตถุดิบจากสินค้าอุตสาหกรรม, เหล็ก, และอาหารเป็นหลัก ส่งผลทำให้อัตรากำไรต่อยอดขายของธุรกิจกลุ่มนี้ ลดลงระหว่าง 3.2-4.8%

กลุ่มที่ 3 ได้รับผลกระทบน้อยต้นทุนเพิ่ม 2.9-4.3% ได้แก่ ไอที, เทเลคอม, บริการอสังหาริมทรัพย์, ธุรกิจสุขภาพ, ร้านค้าปลีก,สินค้าอุปโภค, บริการส่วนบุคคล, และบริการธุรกิจ เป็นกลุ่มธุรกิจที่มีต้นทุนด้านการผลิตไม่มากนัก เนื่องจากอยู่ในภาคบริการ อย่างไรก็ตามกลุ่มธุรกิจนี้ ยังได้รับผลกระทบทางอ้อมจากต้นทุนราคาน้ำมันเชื้อเพลิง, ราคาสินค้าเกษตร, และราคาสินค้าอุตสาหกรรมที่เพิ่มขึ้น ทำให้อัตรากำไรต่อยอดขายของธุรกิจกลุ่มนี้ ลดลงระหว่าง 2.1-3.0%

รวมทั้ง ttb analytics ชี้ว่าต้นทุนการผลิตที่เพิ่มสูง ย่อมส่งผลกระทบต่ออัตรากำไรของธุรกิจในระดับที่แตกต่างกัน ดังนั้น ผู้ประกอบการควรประคับประคองรักษาระดับอัตรากำไรเพื่อให้ธุรกิจเดินหน้าต่อไปได้ โดยมีกลยุทธ์รักษาอัตรากำไรต่อยอดขายที่สามารถนำไปปรับใช้ ดังนี้

1.ปรับราคาขายสินค้าเพื่อส่งผ่านต้นทุนที่เพิ่มขึ้นไปยังราคาสินค้าขาย เมื่อธุรกิจขาดทุนติดต่อกันจากต้นทุนการผลิตที่เพิ่มสูงอย่างต่อเนื่อง ผู้ประกอบการมีความจำเป็นที่ต้องปรับราคาสินค้าขึ้นเพื่อให้ธุรกิจมีกำไรอยู่รอดต่อไปได้ แต่การปรับราคาต้องสมเหตุสมผล และลูกค้ายอมรับได้ โดยการพิจารณาการปรับเพิ่มราคาสินค้าต้องคำนึงถึง คือ ความแตกต่างของราคาสินค้าและบริการ, การแข่งขันในตลาด, ความแข็งแกร่งของแบรนด์ธุรกิจ

2.ควบคุมต้นทุนการผลิต และลดค่าใช้จ่ายที่สามารถลดได้ ซึ่งจะช่วยรักษาอัตรากำไรคงอยู่ได้ โดยการวางแผนการผลิตอย่างมีประสิทธิภาพ, วางแผนสต็อกสินค้าอย่างเหมาะสม และลดค่าใช้จ่ายในการขายและบริหาร

“สำหรับผู้ประกอบการสามารถนำกลยุทธ์การปรับเพิ่มราคาสินค้า และการควบคุมต้นทุนการผลิตข้างต้น มาปรับใช้ร่วมกัน โดยการนำข้อมูลภายในกิจการ ประเมินร่วมกับแนวโน้มต้นทุนของธุรกิจต่าง ๆ ที่เกี่ยวข้องกับธุรกิจของตนเอง ผนวกความเข้าใจในธุรกิจของผู้ประกอบการเอง มากำหนดเป็นกลยุทธ์ที่เหมาะสม เพื่อช่วยประคับประคองอัตรากำไรธุรกิจให้คงอยู่ต่อไป” บทวิเคราะห์ระบุ