10 แบงก์งบ Q1 โกยกำไร 5.3 หมื่นลบ. สินเชื่อฟื้น-สำรองลด! โตเด่น KTB-KKP-CIMBT

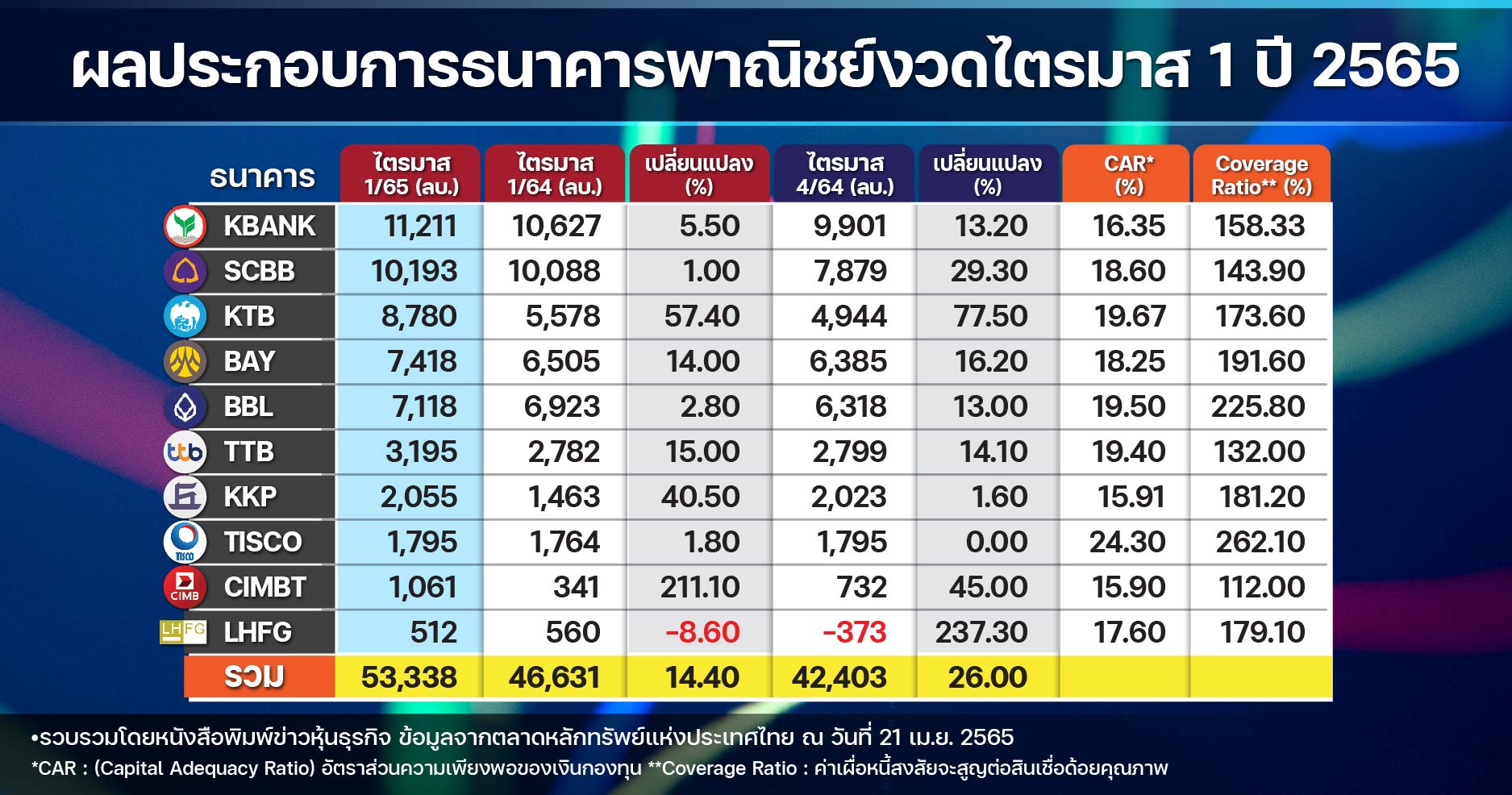

แบงก์พาณิชย์ โชว์กำไรสุทธิรวม 53,338 ล้านบาท บวก 14.40% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เหตุสำรองฯลด รายได้ดอกเบี้ยและค่าฟีเติบโตต่อเนื่อง สอดคล้องกับสินเชื่อที่กลับมาฟื้นตัว หนุน KTB-KKP-CIMBT โตเด่น ขณะที่เงินกองทุนของแต่ละธนาคารยังแข็งแกร่ง

ภาพรวมหุ้นกลุ่มกลุ่มธนาคารพาณิชย์ประกาศงบการเงินไตรมาส 1/2565 ออกมาครบ 10 แห่งเป็นที่เรียบร้อย ซึ่งถือว่าดีกว่าตลาดคาดการณ์ไว้ เนื่องจากการตั้งสำรองหนี้ที่มูลลดลง แม้ว่าในช่วงที่ผ่านมาจะมีปัจจัยกังวลเรื่องหนี้ครัวเรือนที่เร่งตัวขึ้นมาก็ตาม

กลุ่มธนาคารก็ยังมีปัจจัยบวกจากการขยายพอร์ตสินเชื่อที่เพิ่มขึ้นอย่างต่อเนื่อง สอดรับกับภาวะเศรษฐกิจในประเทศที่ฟื้นตัว และผลจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาลที่สร้างบรรยากาศเชิงบวกให้กับการลงทุน และการบริโภคของภาคเอกชนปรับตัวดีขึ้น

ทั้งนี้ส่งผลให้ภาพรวมงบการเงินไตรมาส 1/2565 ทั้งหมด 10 แห่งเปิดงบการเงินออกมาได้ดี โดยกลุ่มธนาคารมีกำไรสุทธิรวมทั้งหมดในไตรมาส 1/2565 อยู่ที่ 53,338 ล้านบาท เติบโต 14.40% หากเทียบกับช่วงไตรมาส 1/2564 อยู่ที่ 46,631 ล้านบาท ผลดังกล่าวเป็นเพราะผลการดำเนินงานทุกแบงก์ทำกำไรเติบโตอย่างแข็งแกร่งจากช่วงเดียวกันของปีก่อน ได้แก่ KBANK, SCBB, KTB, BAY, BBL, TTB, KKP, TISCO, CIMBT รับอานิสงค์ รายได้ดอกเบี้ย รายได้ที่ไม่ใช่ดอกเบี้ย (ค่าฟี) เติบโตต่อเนื่อง สอดคล้องกับสินเชื่อที่กลับมาฟื้นตัว สำรองหนี้เสียลดลง ยกเว้น LHFG ที่กำไรลดลงเพียงแบงก์เดียว

อย่างไรก็ตามธนาคารที่ทำกำไรสุทธิในช่วงไตรมาส 1/2565 เติบโตอย่างโดดเด่นหากเปรียบเทียบจากการเปลี่ยนแปลงของกำไร (วัดจากเปอร์เซ็นต์) กลายเป็นแบงก์ขนาดเล็กและกลาง อย่าง ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBT รายงานผลการดำเนินงานไตรมาส 1/2565 มีกำไรสุทธิขยับขึ้นมาอยู่ที่ 1,061 ล้านบาท เพิ่มขึ้น 211.10% เทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 341 ล้านบาท สาเหตุหลักเกิดจากการควบคุมค่าใช้จ่ายที่ดีขึ้นส่งผลให้ค่าใช้จ่ายในการดำเนินงานลดลง 14% และผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลง 64%

ถัดมาธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB รายงานผลการดำเนินงานไตรมาส 1/2565 มีกำไรสุทธิขยับขึ้นมาอยู่ที่ 8,780 ล้านบาท เพิ่มขึ้น 57.40% เทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 5,578 ล้านบาท สาเหตุโดยรายได้รวมขยายตัวทั้งจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น 5.6% จากสินเชื่อที่เติบโตโดยธนาคารมุ่งเน้นสินเชื่อที่มีคุณภาพท่ามกลางภาวะเศรษฐกิจที่ยังมีความไม่แน่นอน ทั้งนี้สินเชื่อเติบโตดีทั้งสินเชื่อภาครัฐ สินเชื่อธุรกิจขนาดใหญ่ และสินเชื่อรายย่อย

อีกทั้ง ธนาคารมีการบริหารต้นทุนทางการเงินเป็นอย่างดีอย่างต่อเนื่อง และมีรายได้จากการดำเนินงานอื่นที่ขยายตัว รวมถึงการควบคุมค่าใช้จ่ายในการดำเนินงานได้อย่างมีประสิทธิภาพลดลง 3.5% ส่งผลให้ Cost to Income ratio เท่ากับ 41.25% ลดลงจาก 44.25% ในไตรมาส 1/2564

นอกจากนี้ธนาคารตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 5,470 ล้านบาท ลดลง 32.1% จากช่วงเดียวกันของปีก่อน โดยยังยึดหลักระมัดระวัง เพื่อรองรับความไม่แน่นอนจากสถานการณ์ต่างๆ ที่อาจจะมีผลกระทบกับคุณภาพของสินทรัพย์ โดยมี NPLs Ratio อยู่ที่ 3.34% ลดลงจาก 3.50% ณ สิ้นปีที่ผ่านมา และลดลงจาก 3.66% ณ 31 มีนาคม 2564 ซึ่งอยู่ในระดับที่ควบคุมได้ดีอย่างต่อเนื่อง พร้อมทั้งรักษาระดับของ Coverage ratio ในระดับสูงกว่าสถานการณ์ปกติ โดยเท่ากับ 173.6% เทียบกับ 168.8% ณ สิ้นปี 2564 และ 153.9% ณ 31 มีนาคม 2564

รวมถึง ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP รายงานผลการดำเนินงานไตรมาส 1/2565 มีกำไรสุทธิขยับขึ้นมาอยู่ที่ 2,055 ล้านบาท เพิ่มขึ้น 40.50% เทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 1,463 ล้านบาท สาเหตุโดยรายได้ที่เพิ่มขึ้นเป็นการปรับเพิ่มขึ้นทั้งในส่วนของรายได้ดอกเบี้ยสุทธิและรายได้ที่มิใช่ดอกเบี้ย โดยรายได้ดอกเบี้ยสุทธิปรับเพิ่มขึ้นที่ร้อยละ 12.4 จากปริมาณสินเชื่อที่มีการขยายตัวได้ดีต่อเนื่อง

ขณะที่รายได้ที่มิใช่ดอกเบี้ยปรับเพิ่มขึ้นร้อยละ 19.8 เมื่อเทียบกับไตรมาส 1/2564 จากทั้งรายได้ค่าธรรมเนียมและบริการสุทธิที่ปรับเพิ่มขึ้น โดยหลักจากรายได้ค่านายหน้าขายประกัน รายได้จากธุรกิจนายหน้าซื้อขายหลักทรัพย์รายได้จากธุรกิจการจัดการกองทุนที่ปรับเพิ่มขึ้น รวมถึงรายได้อื่นๆ ที่ปรับเพิ่มขึ้นเช่นกัน

โดยหลักจากการเพิ่มขึ้นในส่วนของกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือ ขาดทุนในส่วนของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นสำหรับไตรมาส 1/2565 ปรับลดลงตามคุณภาพของสินเชื่อที่ยังคงอยู่ในระดับที่บริหารจัดการได้ดี หากพิจารณากำไรเบ็ดเสร็จรวมจะเท่ากับ 1,954 ล้านบาท เพิ่มขึ้นร้อยละ 27.6 เป็นกำไรเบ็ดเสร็จของธุรกิจตลาดทุนจำนวน 471 ล้านบาท

ด้านผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นมีจำนวน 1,066 ล้านบาท ลดลงร้อยละ 13.6 จากจำนวน 1,234 ล้านบาท ในไตรมาส 1/2564 โดยการลดลงเป็นไปตามคุณภาพสินเชื่อที่ยังคงอยู่ในระดับที่สามารถบริหารจัดการได้ดี ธนาคารยังคงอาศัยหลักความรอบคอบในการพิจารณาตั้งสำรองตามโมเดลการวัดมูลค่าผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น โดยพิจารณาถึงปัจจัยต่างๆ อย่างระมัดระวัง รวมถึงผลกระทบที่อาจจะเกิดขึ้นจากความไม่แน่นอนที่ยังคงมีอยู่

อย่างไรก็ตามแต่ถ้าวัดจากความสามารถของการทำกำไรที่แท้จริงยังคงหนีไม่พ้นแบงก์ขนาดใหญ่ ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK ยังคงนำทีมทำกำไรสุทธิโดดเด่น มีกำไรสุทธิ 11,211 ล้านบาท เพิ่มขึ้น 584 ล้านบาท หรือเพิ่มขึ้น 5.50% จากไตรมาสเดียวกันของปีก่อน และเพิ่มขึ้น 1,310 ล้านบาท หรือเพิ่มขึ้น 13.2% เมื่อเทียบกับไตรมาสก่อนหน้า ทั้งนี้ เป็นผลมากจากรายได้ดอกเบี้ยเพิ่มขึ้นตามการเติบโตของเงินให้สินเชื่อ NPLอยู่ที่ 3.78% เพิ่มขึ้นเล็กน้อย อัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยอยู่ที่ 18.34% อัตราส่วนเงินกองทุนชั้นที่ 1 อยู่ที่ 16.35% Coverage ratio อยู่ที่ระดับ 158.33% เป็นระดับที่เหมาะสม สอดคล้องกับสถานการณ์ที่เกิดขึ้น

ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCBB มีกำไรสุทธิในไตรมาส 1/2565 จำนวน 10,193 ล้านบาท เพิ่มขึ้น 105 ล้านบาท หรือเพิ่มขึ้น 1.0% จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 2,314 ล้านบาท หรือเพิ่มขึ้น 29.3% จากไตรมาสก่อนหน้า เป็นผลจากการขยายตัวของฐานรายได้ดอกเบี้ยสุทธิและการตั้งเงินสำรองที่ลดลง มีอัตราส่วนสินเชื่อด้อยคุณภาพอยู่ที่ 3.70% อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพของธนาคารยังอยู่ในระดับสูงที่ 143.9% และเงินกองทุนตามกฎหมายของธนาคารยังคงอยู่ในระดับแข็งแกร่งที่ 18.6%

ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY มีกำไรสุทธิไตรมาส 1/2565 จำนวน 7,418 ล้านบาท หรือเพิ่มขึ้น 14.0% จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 1,033 ล้านบาท หรือเพิ่มขึ้น 16.17% จากไตรมาสก่อนหน้า เป็นผลจากการลดลงของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น เนื่องจากคุณภาพสินทรัพย์ที่ปรับตัวดีขึ้น และเงินให้สินเชื่อรวมเติบโตได้ดีที่ 2.0% อัตราส่วนเงินสำรองต่อสินเชื่อด้อยคุณภาพอยู่ในระดับสูงสุดที่เคยบันทึกที่ 191.6%

ส่วนรายละเอียดตัวเลขกำไรสุทธิของธนาคารอื่นดูจากตารางประกอบ